Saya dan isteri saya membayar wang tunai untuk tiga rumah terakhir kami.

Dan ya, ia adalah senang tidak mempunyai bayaran bulanan. Ada juga banyak sebab lain untuk membeli rumah dengan wang tunai. Anda boleh mendapatkan harga yang lebih baik dan menyimpan ribuan dalam kos penutupan.

Tetapi membeli rumah secara tunai walaupun mungkin untuk orang biasa?

Malah, hampir satu pertiga daripada jualan rumah di A.S. dibuat secara tunai, dan di barat daya Florida, lebih daripada separuh daripada urus niaga kawasan itu adalah jualan tunai.

Sudah tentu, statistik terakhir ini sebahagiannya hasil daripada begitu banyak pesara yang membeli rumah secara tunai selepas seumur hidup menjimatkan dan membina ekuiti di kediaman sebelumnya.

Tetapi walaupun anda berada di tempat berhampiran persaraan dan tidak menyimpan cukup untuk bayaran pendahuluan - apatah lagi seluruh rumah - di sana adalah harapan.

Saya dan isteri saya pertama kali membayar wang tunai untuk rumah di 30-an kami. Kami membuat gabungan $ 12,000 setahun pada masa itu - dan saya tidak pernah bekerja sepenuh masa selama lebih daripada beberapa bulan.

Berikut adalah cara kami melakukannya, dan bagaimana anda juga boleh (akhirnya) membeli rumah dengan wang tunai.

Hidup Dengan Ibu Bapa Anda

Saya berpindah ke rumah ibu bapa saya pada usia 20 tahun dan tinggal di sana sehingga saya berusia 25 tahun, membayar sewa minimum.

Sudah tentu, ia bukan satu pilihan untuk semua orang, tetapi jika anda boleh mengayuninya, Hidup dengan ibu bapa anda adalah cara terbaik untuk menjimatkan wang. Malah, 14% orang dewasa berusia 24 hingga 34 tinggal bersama ibu bapa mereka.

Menjelang 25 tahun, saya telah menyimpan cukup untuk bayaran pendahuluan di rumah, bekerja separuh masa di pelbagai pekerjaan bergaji rendah.

Sekiranya anda akan tinggal bersama ibu dan ayah selama beberapa tahun, menjimatkan wang untuk bayaran (atau seluruh rumah) sepatutnya menjadi matlamat anda.

Sudah tentu, anda perlu sebenarnya letakkan wang yang diketepikan, yang membawa kita ke langkah seterusnya ...

Mula Jimat Sekarang

Apa sahaja pendapatan yang anda tinggalkan, seseorang yang anda tahu mungkin hidup dengan kurang. Hidup seperti yang mereka lakukan, dan bank perbezaannya.

Kami boleh bantu! Semak siaran tentang bagaimana untuk membelanjakan wang yang lebih sedikit pada segala-galanya daripada barangan runcit kepada gas untuk pakaian, bahkan 101 perkara yang boleh anda dapatkan secara percuma.

Untuk membantu anda mengetepikan tabungan, lihat siaran kami tentang bagaimana untuk menjimatkan wang ketika anda menjalani gaji gaji dan cara membuat hingga 5% dari akaun pemeriksaan dan simpanan anda.

Matlamatnya adalah untuk secara konsisten membelanjakan kurang daripada yang anda buat - dan simpan perbezaan untuk membeli rumah di masa hadapan.

Berikut adalah beberapa cara untuk menyimpan rumah:

- Mengetepikan gumpalan seperti warisan, bonus kerja dan kemenangan pertandingan

- Mengetepikan sebahagian besar atau semua bayaran balik cukai

- Sumbangan membayar meningkat kepada simpanan

- Menjual perkara yang anda tidak perlu untuk meningkatkan simpanan

- Cari cara untuk mengurangkan kos dan bank simpanan

- Letakkan penjimatan di tempat pulangan tertinggi, tidak menentu yang boleh anda temui

Item terakhir patut dijelaskan.

Pasaran saham boleh memberikan pulangan jangka panjang yang lebih baik daripada pilihan lain. Tetapi ia juga mungkin turun 50% apabila anda sudah bersedia membeli rumah itu.

Sebaliknya, beri pelaburan di mana anda tidak akan mengalami kenaikan dan turun. Penggredan CD adalah satu strategi yang anda boleh gunakan. Susunkan CD yang terakhir untuk matang dalam masa yang anda fikir anda akan bersedia untuk membeli rumah anda.

Untuk mendapatkan pulangan yang lebih tinggi, melabur di platform pemberian pinjaman sosial seperti Kelab Pinjaman. Anda mungkin membuat bayaran sebanyak 10%, dan statistik menunjukkan kurang daripada 1% pelabur yang membeli lebih daripada 100 nota ($ 2,500 pada $ 25 per nota) kehilangan wang.

Pastikan pinjaman akan matang sebelum anda bersedia untuk membeli, kerana anda boleh melabur dalam pinjaman tiga tahun dan lima tahun.

Cari Perumahan Murah

Sebelum pembelian rumah pertama anda, anda mungkin menyewa, atau meminjam untuk membeli sesuatu.

Sama ada, pastikan kos rendah supaya anda menjimatkan lebih banyak wang.

Sebagai contoh, saya membeli rumah mudah alih pada harga yang banyak sebanyak $ 19,500, dengan bayaran awal $ 5,000.

Walaupun dengan kadar faedah 14%, bayaran bulanan hanya $ 225 untuk pinjaman 10 tahun. Dengan bayaran yang rendah, mudah untuk membuat banyak pendapatan tambahan untuk membayar pinjaman.

Saya bebas gadai janji dalam beberapa tahun, dan mempunyai tambahan $ 225 untuk mengetepikan setiap bulan.

Ini adalah kawasan yang menarik untuk ramai orang. Anda mungkin tidak mahu tinggal di rumah mudah alih (saya sangat selesa), atau menyewa sebuah apartmen kecekapan selama bertahun-tahun hanya untuk menjimatkan wang.

saya rasa lebih kaya hidup tanpa hutang di tempat yang kecil, bukannya tinggal di sebuah rumah besar atau apartmen yang indah (dan mahal). Jika anda mencuba, anda mungkin merasakan cara yang sama.

Atau mungkin tidak. Ini panggilan anda.

Nasib baik, terdapat pilihan antara keterlaluan, jadi anda boleh hidup dengan selesa sambil menyimpan wang setiap bulan.

Sebagai contoh, jika anda menyewa sebuah apartmen dengan harga $ 950 sebulan, cari sesuatu yang layak yang harganya hanya $ 700 sebulan.

Pasti, ia tidak akan begitu baik, tetapi anda akan menjimatkan tambahan $ 3,000 setahun. Juga, cari cara lain untuk menjimatkan sewa.

Saya melakukan satu lagi perkara untuk membayar hutang saya dengan cepat: Saya menyewa bilik.

Pilihan ini bukan untuk semua orang, tetapi bagi saya, ia adalah pilihan antara tinggal bersama teman sebilik dan bekerja sepenuh masa, yang saya cuba elakkan.

Beli di mana rumah lebih murah

Selepas kami berkahwin, isteri saya dan saya membeli sebuah rumah bersama-sama dengan $ 17,500 di Anaconda, sebuah bandar gunung Montana yang indah.

Kami benar-benar memandu di seluruh negara selama berminggu-minggu sehingga kami dapati tempat di mana rumah menjual murah.

Pada masa itu, kami dapat membayar tunai tanpa menjual rumah mudah alih Michigan kami. Kami menyewanya, dan kemudian menjualnya dengan harga $ 45,000 - tidak mengejutkan memandangkan saya hanya membayar $ 19,500.

A.S. mempunyai sejumlah bandar dengan perumahan yang mampu dimiliki, dan juga tempat di mana rumah hampir bebas.

Jika berpindah ke bandar-bandar yang berpatutan tidak mungkin kerana kerja anda, cari kawasan kejiranan yang paling murah berhampiran pekerjaan anda.

Dan anda juga boleh ...

Beli Lebih Jenis Perumahan yang Mahal

Seperti yang ditunjukkan, rumah mudah alih boleh menjadi pembelian pertama yang baik, sekurang-kurangnya jika anda membelinya di harta, dan bukannya di lot sewa.

Tetapi juga pertimbangkan lain-lain jenis perumahan.

Pelajar kolej Joel Weber membina sebuah rumah kecil sekitar $ 16,000. Anda juga boleh melihat bas sekolah dan alternatif perumahan lain.

Hidup murah, dan anda boleh menyimpan wang dengan cepat.

Anda tidak perlu pergi ke ekstrem yang tidak sesuai dengan anda. Hanya mencari kawasan paling murah untuk hidup dan mencari rumah kecil yang bagus untuk dijual.

Dan membayar kurang bukan sekadar menjimatkan wang pendahuluan. Anda juga akan menghabiskan kurang pada utiliti tahunan, cukai harta, insurans dan penyelenggaraan dengan rumah kecil.

Beli Foreclosures dan Fixer-Uppers

Kadang-kadang rumah yang enak murah kerana mereka memerlukan pekerjaan, atau bank foreclosures.

Rumah $ 17,500 kami sesuai dengan kedua-dua kategori. Enam bulan dan $ 2000 dalam pembaikan kemudian, kami menjualnya dengan harga $ 28,000.

Dengan cara ini, membeli pembekal murah dan membuat pembaikan dan peningkatan kos yang cekap adalah cara terbaik untuk membina ekuiti.

Rumah pertama kami di Florida adalah sebuah kondo yang kami beli pada tahun 2012 untuk wang tunai $ 89,000.

Kami menjualnya tahun ini untuk $ 112,000 selepas menggunakan beberapa cat segar dan memasang penghawa dingin baru - kira-kira $ 4,000 dalam jumlah perbelanjaan.

Mengurangkan Beli untuk Tunai

Mungkin anda sudah mempunyai banyak ekuiti di rumah anda, tetapi anda ingin menghapuskan bayaran bulanan.

Mengurangkan rumah anda mungkin merupakan cara terbaik untuk membebaskan ekuiti dan membayar wang tunai untuk rumah baru.

Sebagai contoh, jika anda mempunyai rumah bernilai $ 185,000 dan anda berhutang $ 105,000 di atasnya, anda mungkin akan menjaringkan kira-kira $ 65,000 selepas kos jualan dan penutupan.

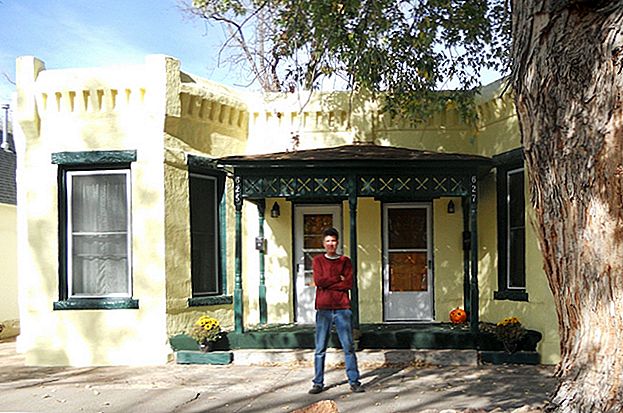

Itu betul-betul apa yang kita bayar untuk rumah kita sekarang di North Port, Florida - rumah dua bilik tidur, dua bilik mandi dengan garaj dan carport di tempat yang besar.

Membeli Rumah untuk Tunai, Langkah demi Langkah

Anda mungkin tidak dapat membayar wang tunai untuk rumah sekarang, tetapi jika anda mengambil beberapa langkah ini, masa akan datang.

Mulakan dengan memotong kos perumahan anda dan menjimatkan wang.

Jika anda menyewa, menyewa sesuatu yang lebih murah supaya anda boleh menyimpan lebih banyak lagi. Jika anda meminjam untuk membeli, mulakan kecil dan cari alternatif untuk memastikan kos anda rendah.

Bermula kecil tidak bermakna anda tidak boleh mempunyai rumah yang besar. Ia hanya bermakna apabila anda tiba di sana suatu hari nanti, anda boleh membayar tunai.

Abaikan semua nasihat dan artikel tentang "berapa banyak rumah yang anda mampu." Jika anda benar-benar ingin membayar tunai untuk rumah di masa depan, ini sepatutnya menjadi matlamat anda:

Cari sesuatu yang cukup selesa untuk anda tinggalkan untuk kos yang paling rendah, dan sisihkan seberapa banyak yang anda boleh dalam akaun simpanan dan pelaburan selamat.

Katakan anda mampu membayar bayaran gadai janji sebanyak $ 1,000 bulanan dan letakkan $ 300 bulanan dalam akaun simpanan. Daripada mengambil semua hutang itu, beli rumah kecil, murah dengan bayaran bulanan $ 400.

Yang membebaskan lebih $ 600 untuk menyelamatkan setiap bulan. Tambahnya ke simpanan bulanan tetap $ 300 anda dan hampir $ 11,000 setahun.

Memohon $ 11,000 ke atas pinjaman gadai janji kecil anda (sebagai tambahan kepada bayaran tetap) dan anda akan membayarnya dalam beberapa tahun.

Kemudian, tanpa bayaran bulanan $ 400, anda boleh menyimpan sekurang-kurangnya $ 1,300 setiap bulan. Itu hampir $ 16,000 setahun dalam akaun simpanan atau pelaburan!

Tambahnya - ditambah dengan minat yang diperoleh - kepada wang dari penjualan rumah anda yang lebih kecil, dan anda mungkin dapat membeli rumah yang lebih besar secara tunai dalam masa beberapa tahun lagi.

Turn Anda: Adakah anda fikir anda akan dapat membeli rumah dengan wang tunai dalam 10 tahun ke depan?

Steve Gillman adalah pengarang "101 Cara Aneh untuk Membuat Wang" dan pencipta EveryWayToMakeMoney.com. Beliau telah menjadi seorang repo-man, pemetik tongkat, evaluator mesin pencari, pengetup rumah, pemandu trem, pelayan proses, juroruuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuu.

Jawatan Popular

Kod Kupon Filing Cukai Atas Talian Terakhir Anda

Tip Pelaburan # 335: Cara Melabur Pendapatan

Tip Pelaburan # 336: Melabur di Syarikat dengan Pendapatan Tahunan Konsisten Di Atas 12%

Adakah Bil Undang-undang Bantuan Pelajar Membawa Perubahan yang Kita Perlu?

Pelaburan Petua 338: Syarikat Besar adalah Pembayar Dividen Biasa

Catat Ulasan Anda