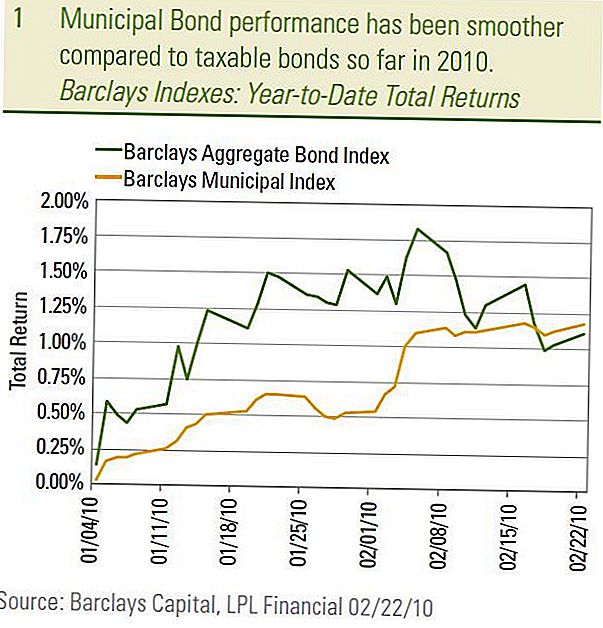

Pasaran bon perbandaran, seperti yang diukur oleh Indeks Bon Perbandaran Barclays, telah bergerak pada kadar yang perlahan dan mantap pada tahun ini berbanding dengan daya tarikan di pasaran bercukai. Tindakan pasaran baru-baru ini berulang sejak bertahun-tahun lamanya apabila pasaran bon perbandaran dikenali sebagai pasaran bon "tenang". Bon yang boleh dikenakan cukai akan memperoleh sebahagian besar perhatian media dan pergerakan harga bon perbandaran adalah jauh lebih mudah berubah-ubah dan diberitahu daripada mereka yang boleh dikenakan cukai. Sudah tentu, krisis kewangan yang bermula pada tahun 2007 telah mengubah semua itu dan pasaran perbandaran adalah salah satu daripada beberapa sektor yang menyaksikan ketidaktentuan dan perhatian yang tidak pernah berlaku sebelum ini. Pada tahun 2009, pasaran perbandaran mendapat banyak kerosakan dan setakat ini, pada tahun 2010, pasaran perbandaran nampaknya telah menyambung semula sikap "tenang" itu.

Melalui 22 Februari, jumlah pulangan Indeks Bon Perbandaran Barclays, 1.18%, adalah lebih sedikit daripada pasaran bercukai yang lebih luas seperti yang diukur oleh Indeks Bon Agregat Barclays, 1.11%. Walau bagaimanapun, memandangkan jumlah pulangan terdiri daripada perubahan harga dan pendapatan faedah, pasaran bon perbandaran telah mengatasi lebih banyak lagi selepas mengambil kira kesan cukai. Di samping itu, bon perbandaran menyediakan perjalanan yang lebih lancar, dari segi jumlah pulangan, berbanding dengan pasaran yang dikenakan cukai.

Prestasi Bon Muni

Mengurangkan Volatiliti

Keterlanjuran turun naik pasaran bon perbandaran juga dapat dilihat dengan membandingkan hasil Perbendaharaan dan Bon Municipal 10 tahun. Sejak permulaan tahun ini, hasil purata perbandaran AAA 10 tahun telah memegang julat hasil 0.08% (3.03% hingga 3.11%) yang sangat sempit berbanding dengan kadar hasil 0.27% (3.56% hingga 3.83%) pada 10- nota Perbendaharaan tahun. Kepentingan tertentu, purata hasil perbandaran purata 10 tahun telah agak berdaya tahan manakala hasil Perbendaharaan 10 tahun telah meningkat sejak awal Februari. Dalam Tinjauan 2010 kami, kami meramalkan hasil bon perbandaran dapat bertahan terhadap hasil Perbendaharaan yang lebih tinggi dan kami menjangkakan trend itu akan berterusan.

Sebab utama pasaran bon perbandaran yang mantap telah kembali kepada penilaian relatif lebih biasa. Barometer penilaian relatif utama hanya mengukur hasil perbandaran sebagai peratusan hasil Perbendaharaan. Semakin tinggi peratusan (atau nisbah) bon perbandaran lebih murah berbanding dengan Perbendaharaan dan sebaliknya. Sejak memuncak pada bulan Disember 2008, nisbah hasil Perbendaharaan-ke-Perbendaharaan telah menurun apabila pasaran kewangan telah pulih dan penilaian telah kembali ke tahap sejajar dengan purata sejarah dengan pengecualian Perbandaran Jangka Pendek, yang kini berada di bawah purata jangka panjang. Kami masih kurang berat Bon Perbandaran Berperingkat disebabkan oleh penilaian yang lebih mahal dan lebih suka pendedahan perantaraan perantaraan dan jangka panjang di kalangan bon perbandaran yang berkualiti tinggi.

Purata Bon AAA Muni

Keprihatinan Kualiti Kredit

Kebimbangan kualiti kredit perbandaran jauh dari senyap, tetapi kami terus percaya bahawa ketakutan terhadap mungkir bon perbandaran yang meluas sangat melampaui batas. Memandangkan keterukan kemelesetan, tidak menghairankan bahawa negeri dan majlis perbandaran menghadapi kekurangan bajet dan kegagalan bon perbandaran meningkat. Walau bagaimanapun, melihat lebih dekat pada angka mendedahkan cerita yang berbeza daripada ramalan kesuraman dan azab yang digambarkan dalam media. Sejak 1 Julai 2009, $ 5.3 bilion hutang perbandaran telah gagal menurut Penasihat Pasaran Perbandaran (MMA). Daripada jumlah itu, $ 4.3 bilion tidak diturunkan untuk memulakan, meninggalkan $ 1 bilion di kalangan bon yang telah gagal dalam 11 penerbit. Atas dasar nilai dolar, $ 1 bilion pada mungkirnya dibandingkan dengan pasaran perbandaran keseluruhan sebanyak $ 2.7 trilion mengikut Persatuan Industri dan Pasaran Kewangan Sekuriti (SIFMA). Secara peratusan ini menunjukkan bahawa kadar lalai 0.04% ($ 1 bilion dibahagikan dengan $ 2.7 trilion), sekiranya anda menggabungkan kedua-dua Kelas Pelaburan dan Perbandaran Tinggi Hasil.

Pada catatan positif, kadar mungkir telah mula perlahan, sama seperti apa yang berlaku dalam pasaran Bon Berkadar Tinggi yang boleh dikenakan cukai, kerana jumlah penerbit yang melaporkan kegagalan membayar hutang dan kemerosotan kredit merosot secara mingguan menurut Peruntukan Sekuriti Perbandaran Pemfailan Lembaga. Selain itu, sebahagian besar mungkir telah berlaku di kalangan bon yang berkaitan dengan perumahan tanpa penarafan, dengan penerbit berasaskan Florida yang memimpin kesilapan secara keseluruhan oleh margin yang ketara mengikut MMA. Ini tidak menghairankan kerana keterlaluan hartanah spekulatif yang terkenal yang berlaku di negeri ini. Lalai dalam bon yang lebih tinggi dinilai sangat jarang berlaku setakat ini. Perkhidmatan Moody's Investor baru-baru ini mengemas kini kajian jangka panjang mereka tentang kegagalan perbandaran dari 1970 hingga awal 2009 dan mendapati bahawa hanya 54 pengeluar bon perbandaran yang dinilai gagal sejak tahun 1970, jumlah yang sangat rendah. Tiga perempat daripada masalah yang mungkir datang dari sektor perumahan dan hospital. Kami tidak menolak risiko lalai dan mengharapkan lalai untuk diteruskan. Walau bagaimanapun, selaras dengan duluan sejarah dan data yang dilaporkan setakat ini, kami mengharapkan mungkir untuk kekal tertumpu di antara isu yang paling spekulatif dan tidak dinilai.

Kami terus mencari Bon High-Yield perbandaran yang menarik berdasarkan kadar kegagalan mungkir yang lebih tinggi yang dinyatakan di atas dan penilaian yang menarik. Dengan hasil purata 7.1%, menurut Indeks Perbandaran Tinggi Perbandaran Barclays Municipal, Bon Perbandaran Berprestasi Tinggi mempunyai hasil cukai sebanyak 10.9% (menggunakan kadar cukai atas 35%), jauh melebihi hasil 9.2% kenaikan harga pasaran berprestasi tinggi mengikut indeks Bon Tinggi Tinggi Barclays.

Backdrop yang dinamik masih utuh

Kami terus mempunyai kecenderungan positif pada Bon Perbandaran Menengah dan Panjang, berbanding dengan bon jangka pendek, kerana latar belakang yang menggembirakan yang kami sebut dalam penerbitan terdahulu tetap utuh. Khususnya, Bon Perbandaran Berjangka Lebih Lama telah dinilai lebih menarik memandangkan prospek kadar cukai yang lebih tinggi pada penghujung 2010. Kadar cukai yang lebih tinggi boleh menyebabkan penilaian perbandaran yang lebih tinggi dan kami tidak akan terkejut melihat nisbah perbandaran-Perbendaharaan menurun di bawah purata sejarah jangka panjang. Semasa Presiden Clinton dua istilah, nisbah Perbandaran-ke-Perbendaharaan berada di bawah purata jangka panjang semasa hanya disebabkan oleh kadar cukai yang lebih tinggi yang wujud pada masa itu. Di samping itu, keseimbangan bekalan-permintaan kekal menggalakkan untuk pelabur kerana program Build America Bond (BAB) terus mencetuskan penerbitan baru yang biasanya akan mensasarkan pasaran pengecualian cukai tradisional dengan itu mengurangkan ketersediaan bon dikecualikan cukai, terutama di kalangan lebih lama isu kematangan. Akhir sekali, perubahan demografi menimbulkan permintaan pelabur yang lebih besar untuk Bon Perbandaran secara jangka panjang.

Kesimpulannya

Sementara itu, "kualiti kredit perbandaran mungkin akan berterusan untuk semua tahun 2010, kami dapati Perbandaran Tinggi-Produktif menarik dan bersedia untuk berpotensi mendapat manfaat daripada kesederhanaan lanjut dalam kegagalan. Antara Bon Perbandaran yang berkualiti tinggi, kami lebih suka Perbandaran Perantaraan dan Jangka Panjang tetapi mengharapkan penambahbaikan yang lebih perlahan akan semakin perlahan apabila penilaian telah dibalikkan

kebanyakan kerosakan pada 2008 dan nisbah Perbandaran ke Perbendaharaan adalah sejajar dengan norma sejarah. Kembalilah ke pasaran, prestasi pasaran perbandaran yang lama akan sesuai dengan pelabur bon perbandaran dengan baik.

PENDEDAHAN PENTING

- Pendapat yang disuarakan dalam bahan ini adalah untuk maklumat umum sahaja dan tidak bertujuan untuk memberi nasihat atau cadangan tertentu untuk setiap individu. Untuk menentukan pelaburan yang sesuai untuk anda, rujuk penasihat kewangan anda sebelum melabur. Semua rujukan prestasi bersejarah dan tidak menjamin keputusan masa depan. Semua indeks tidak diurus dan tidak boleh dilaburkan secara langsung.

- Bon Kerajaan dan Bil Perbendaharaan dijamin oleh kerajaan A.S. untuk pembayaran pokok dan faedah yang tepat pada masanya dan, jika dipegang hingga matang, menawarkan kadar pulangan yang berpatutan dan nilai prinsipal yang ditetapkan. Walau bagaimanapun, nilai saham dana tidak dijamin dan akan turun naik.

- Nilai pasaran bon korporat akan berubah-ubah, dan jika bon itu dijual sebelum tempoh matang, hasil pelabur mungkin berbeza daripada hasil yang diiklankan.

- Bon tertakluk kepada risiko pasaran dan kadar faedah jika dijual sebelum matang. Nilai bon akan menurun apabila kadar faedah naik dan tertakluk kepada ketersediaan dan perubahan harga.

- Bon hasil / junk yang tinggi bukan sekuriti gred pelaburan, melibatkan risiko yang besar dan secara umumnya harus menjadi sebahagian

- daripada portfolio pelbagai pelabur yang canggih. Bon-bon perbandaran tertakluk kepada ketersediaan, harga dan pasaran dan risiko kadar faedah dijual sebelum matang.

- Nilai bon akan menurun apabila kenaikan kadar faedah. Pendapatan faedah mungkin tertakluk kepada cukai minimum alternatif.

- Bebas cukai secara bebas tetapi negeri dan tempatan yang dikenakan cukai boleh dikenakan.

- Indeks Bon Agregat Barclays: Indeks ini mewakili sekuriti yang didaftarkan SEC, dikenakan cukai, dan denominasi dolar. Indeks ini meliputi pasaran bon kadar faedah pelaburan A.S., dengan komponen indeks untuk sekuriti kerajaan dan korporat, sekuriti lulus gadai janji, dan sekuriti yang disokong aset.

- Indeks Bon Perbandaran Barclays adalah indeks berwajaran kapitalisasi bon bon perbandaran dengan kematangan sekurang-kurangnya satu tahun. Semua indeks tidak diurus dan termasuk dividen yang dilabur semula. Orang tidak boleh melabur terus dalam indeks. Prestasi lalu tidak menjamin hasil masa hadapan.

- Maklumat ini tidak bertujuan untuk menjadi pengganti bagi nasihat perancangan cukai, perundangan atau pelaburan individu tertentu. Kami mencadangkan anda membincangkan isu cukai khusus anda dengan penasihat cukai yang layak.

- Indeks Bon Perbandaran Barclays adalah indeks berwajaran kapitalisasi bon bon perbandaran dengan kematangan sekurang-kurangnya satu tahun. Semua indeks tidak diurus dan termasuk dividen yang dilabur semula. Orang tidak boleh melabur terus dalam indeks. Prestasi lalu tidak menjamin hasil masa hadapan.

- Maklumat ini tidak dimaksudkan sebagai pengganti untuk nasihat perancangan cukai, perundangan atau pelaburan khusus. Kami mencadangkan anda membincangkan isu cukai khusus anda dengan penasihat cukai yang layak.

Jawatan Popular

Bagaimana Memaksimumkan ROI dengan Melabur dalam Diri Anda

Apakah Nombor Rujukan IRS 9001 Really Mean?

Apa yang Harus Anda Katakan Pemilih Saham Sukses?

Apa yang Anda Perlu Tahu Mengenai Bagaimana 401 (k) Yuran Pelan Kerja

Jika Anda Baca Satu Perkara Mengenai Penjualan Saham, Baca Satu Ini

Catat Ulasan Anda