Menarik nafas.

Bau itu?

Ia adalah bau anuiti anu berubah-ubah.

Jika anda hanya melemparkan sedikit di mulut anda, saya tidak menyalahkan anda.

Sekiranya anda tidak, anda mungkin tidak tahu cukup tentang anuiti berubah-ubah.

Apa anuiti anu berubah-ubah?

Ia adalah kontrak antara pemilik dan penerbit di mana pemilik bersetuju untuk memberikan prinsipal penerbit, dan sebagai balasan, penerbit menjamin pembayaran pembolehubah pemilik dari masa ke masa.

Bunyi yang tidak bersalah, tetapi adakah mereka?

Anuiti yang berubah-ubah adalah salah satu daripada produk-produk yang saya boleh membuat kenyataan selimut dan mengatakan bahawa mereka dahsyat.

"Mengapa mereka dahsyat, Jeff?"

Saya fikir anda tidak akan pernah bertanya. Biarkan saya mengira cara!

1. Anda akan Bayar Bayaran Tinggi

Anuiti berubah-ubah mempunyai yuran yang sangat tinggi. Gambar seorang syaitan Tasmania gobbling wang anda. Gambar membuang wang tunai ke dalam api unggun api. Gambar. . . Baiklah, anda mendapat idea itu.

Purata kebangsaan bagi bayaran anuiti berubah-ubah ialah 3.61%. Aduh! Ingat, itu hanya rata-rata. Bayaran boleh melebihi 5% dan anda mungkin tidak menyedari apabila ia berlaku kepada anda.

Dan dengan cara ini, saya bukan satu-satunya orang yang bercakap terhadap yuran yang sangat keterlaluan ini.

Inilah yang Michael Gauthier, PLANNER FINANCIAL CERTIFIED ™ dari Kumpulan Pendapatan Strategik mengatakan tentang anuitas berubah-ubah:

Anuiti berubah adalah salah satu produk yang paling oversold dalam industri perkhidmatan kewangan. Terutama bagi orang-orang yang berada dalam Penyenggaraan Kekayaan Tahap dalam kehidupan mereka, kenderaan pelaburan ini cenderung melambatkan proses yang sebenarnya mengumpul kekayaan kerana bayaran yang tinggi yang dikaitkan dengan produk ini. Kebanyakan pelabur akan lebih baik memiliki pilihan kos rendah dalam ETF dan / atau dana bersama yang bersesuaian.

Terima kasih Michael. Saya setuju.

Yuran yang tinggi boleh menjejaskan potensi pendapatan anda. Walaupun anda menjangkakan untuk membuat pulangan 7% dengan anuitas, yuran tersebut akan menjadikan jumlah itu kelihatan kurang menarik.

Yuran anuiti berubah-ubah

Ingin tahu apa jenis yuran yang boleh anda bayar untuk membayar? Berikut adalah pecahan pada apa yang mungkin berpotensi memakan masa pulangan anda (petikan melalui SEC):

- Caj risiko kematian dan perbelanjaan: "Caj ini adalah sama dengan peratusan tertentu nilai akaun anda, biasanya dalam lingkungan 1.25% setahun. Caj ini mengimbangi syarikat insurans untuk risiko insurans yang dianggarkan di bawah kontrak anuiti. Keuntungan dari caj risiko kematian dan perbelanjaan kadang-kadang digunakan untuk membayar kos penanggung insurans untuk menjual anuitas pembolehubah, seperti komisen yang dibayar kepada profesional kewangan anda untuk menjual anuiti pembolehubah kepada anda. "

- Yuran pentadbiran: "Penanggung insurans boleh memotong caj untuk menutup penyimpanan rekod dan perbelanjaan pentadbiran yang lain. Ini mungkin dikenakan bayaran sebagai bayaran penyelenggaraan akaun rata (mungkin $ 25 atau $ 30 setahun) atau sebagai peratusan nilai akaun anda (biasanya dalam lingkungan 0.15% setahun). "

- Perbelanjaan dana pendasar (sub-akaun): "Anda juga akan secara tidak langsung membayar yuran dan perbelanjaan yang dikenakan oleh dana bersama yang merupakan pilihan pelaburan asas bagi anuitas pembolehubah anda."

- Pelumba tambahan: "Ciri-ciri istimewa yang ditawarkan oleh beberapa anuiti berubah-ubah, seperti faedah kematian yang meningkat, faedah pendapatan minimum yang dijamin, atau insurans penjagaan jangka panjang, sering membawa yuran dan caj tambahan."

- Caj penyerahan: "Jika anda mengeluarkan wang dari anuitas berubah-ubah dalam tempoh tertentu selepas pembayaran pembelian (biasanya dalam tempoh enam hingga lapan tahun, tetapi kadang-kadang selama sepuluh tahun), syarikat insurans biasanya akan menilai caj" penyerahan ", yang merupakan jenis daripada caj jualan. Caj ini digunakan untuk membayar komisen profesional kewangan anda untuk menjual anuiti pembolehubah kepada anda. Secara amnya, caj penyerahan adalah peratusan amaun yang dikeluarkan, dan menurun secara beransur-ansur dalam tempoh beberapa tahun, dikenali sebagai "tempoh penyerahan."

Malah SEC memberi amaran terhadap yuran yang tinggi yang mempunyai anuiti berubah-ubah:

Apa yang menjadikan anuitas berubah jadi licik adalah yuran tersembunyi. Secara harfiah.

Anda tidak akan pernah melihat bayaran pada kenyataan anda. Jika anda benar-benar ingin mengetahui berapa banyak yang anda bayar anda perlu membaca prospektus. Anda tahu bahawa 47 buklet halaman yang kelihatan seperti hanya pelajar undang-undang tahun ke 3 akan berminat membaca?

Saya sering bergurau dengan pelanggan saya yang mencadangkan mereka meletakkan prospektus anuiti di atas meja mereka jika mereka mengalami insomnia. Membaca prospektus akan menyembuhkan insomnia sesiapa sahaja dalam beberapa minit! 🙂

Dan dengan cara itu, itu bukan satu-satunya faktor yang boleh menyakiti anda. . . .

2. Anda Akan Ada Pilihan Pelaburan Terhad

Anuitas berubah mempunyai sesuatu yang dipanggil sub-akaun, yang pada dasarnya klon pelbagai dana bersama.

Sekarang, apabila anda duduk dengan jurujual insurans - dan juga beberapa penasihat pelaburan - dan mereka memberitahu anda bahawa anda boleh memilih dari pelbagai pilihan pelaburan dalam anuitas pembolehubah anda, mereka mengatakan kebenaran. Tetapi apa yang mereka tidak memberitahu anda ialah anda tidak boleh memilih mana-mana dana bersama - anda mesti memilih daripada senarai sub-akaun yang telah ditetapkan.

Saya tidak tahu tentang anda, tetapi saya suka mempunyai pilihan. Pilihan adalah perkara yang baik, terutamanya ketika melabur.

Dapatkan Kadar Anuiti Tertinggi 2017 Dari Pembawa Nilai + Dan Bandingkan!

Laporan Bebas mengenai Kadar Anuiti Tertinggi untuk tahun 2018

Nama * Telefon E-mel * Zipcode * Telefon Bandingkan KadarApa yang lebih mengecewakan cuba melakukan penyelidikan mengenai sub-akaun dalam anuitas berubah-ubah. Walaupun terdapat beberapa yang dimodelkan secara langsung selepas dana bersama terbuka, ada 1,000 yang sangat sukar untuk mencari apa-apa data pada apa jua pun.

Saya menghabiskan masa berjam-jam untuk melakukan penyelidikan mengenai beberapa sub-akaun anuiti variabel yang menggunakan kedua-dua alat penyelidikan Morningstar dan Thomson Reuters hanya untuk mendapati diri saya mengalahkan kepalaku di atas meja saya setelah memukul mati selepas tamat mati. Jika sukar bagi saya untuk melakukan penyelidikan mengenai sub-akaun, fikirkan betapa sukarnya bagi pelabur yang tidak mengetahui semua alat penyelidikan yang dibayar oleh saya dan penasihat lain.

Oleh itu, walaupun syarikat-syarikat yang menjual anuitas berubah dapat membanggakan berapa banyak pilihan yang ada dalam anuitas variabel (misalnya, sekitar 80 hingga 300 reksa dana), anda mempunyai lebih banyak pilihan jika anda hanya membuka akaun Scottrade (sekitar 29,000 reksa dana) dan ia akan menjadi lebih kurang daripada sakit kepala yang cuba melakukan penyelidikan terhadap mereka.

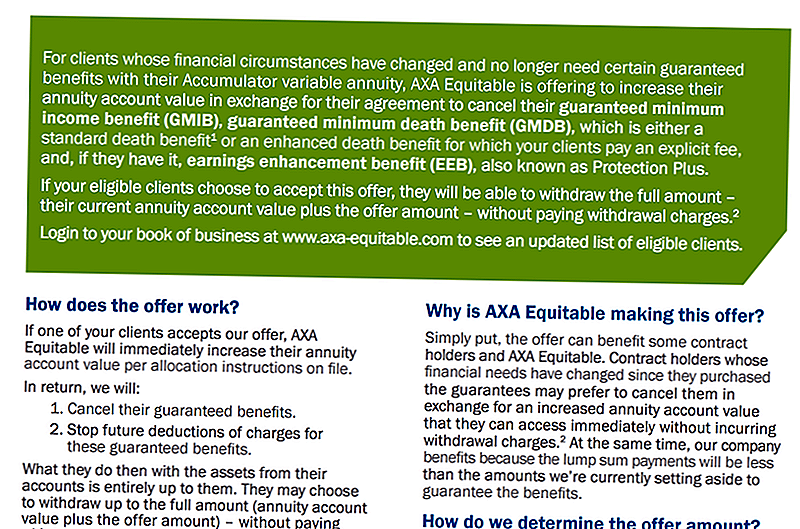

3. Jaminan Manfaat dan Pendapatan Dijamin Tidak Sentiasa Di Sini untuk Menginap

Anda membaca hak itu.

Syarikat tidak perlu berada dalam masalah kewangan untuk mengambil manfaat kematian atau pelumba pendapatan untuk dasar-dasar baru, dan kadang-kadang mereka cuba mengubah dasar sedia ada apabila mungkin. Satu syarikat menawarkan sekaligus untuk menggoda orang ramai untuk menyingkirkan jaminan.

Satu lagi perubahan yang diperlukan untuk dibuat atau penunggang akan dihapuskan. Berikut adalah contoh syarikat yang memerlukan pemegang saham mereka lakukan:

Itulah sebabnya penting untuk memahami bahawa perubahan dalam dasar syarikat mungkin mempengaruhi keupayaan atau kesediaan untuk mengekalkan manfaat tersebut.

Ringkasnya, faedah kematian dan akaun pendapatan yang terjamin mungkin mempunyai banyak cetakan halus yang perlu anda fahami sebelum anda menandatangani garis putus-putusnya.

4. Anuiti Variabel Anda Boleh Menjadi Bom Masa

Potong wayar merah! Tiada tunggu, wayar biru! Ya, kawat biru!

Bang.

Oh, awak baru kehilangan wang anda. Dan rasa apa? Anda benar-benar tidak mempunyai pilihan.

Ini boleh berlaku kepada anda. Seperti Mike Lester di Fortune.com menerangkan bagaimana, dan saya akan memecahkannya untuk anda di sini.

Lester menunjukkan bagaimana ada sekatan tertentu yang datang dengan beberapa anuiti berubah-ubah kerana hubungan antara beberapa pendapatan dan kematian manfaat pelumba yang telah dijual dengan anuitas berubah dalam sejarah baru-baru ini, dan sekatan yang menyertai penunggang itu.

Apakah sekatan tersebut? Nah, kita sudah membahas bagaimana keuntungan kematian dan akaun pendapatan tidak dijamin. Tetapi kadang-kadang terdapat lebih banyak sekatan.

Sekatan "bom masa" ini ada kaitan dengan pelumba manfaat pendapatan atau kematian yang menyekat pilihan pelaburan kepada portfolio yang memerlukan peratusan minimum bon yang dipegang setiap masa dalam akaun.

Kenapa masalah ini? Well, banyak kali syarikat-syarikat insurans yang menawarkan anuitas berubah tidak menawarkan pilihan faedah tetap atau pilihan pasaran wang dalam akaun. Ini mewujudkan situasi di mana wang anda mesti 100% dilaburkan di pasaran sepanjang masa.

Sekarang, idea untuk menggunakan ekuiti dan bon untuk mewujudkan portfolio yang seimbang bukanlah sesuatu yang baru, dan ia pastinya bukan amalan buruk. Tetapi jika anda terpaksa tinggal di pasaran kerana sekatan anuitas pembolehubah anda, anda mungkin juga terpaksa menonton akaun anda kehilangan wang sementara kadar faedah naik dan berhenti pasaran membetulkan.

Oleh kerana dana yang dilaburkan dalam anuitas berubah-ubah berada di pasaran, anda berpotensi kehilangan wang anda. Oh, dan hanya kerana anda membaca perkataan, "dijamin," itu tidak bermakna anda semestinya mendapat pulangan yang dijamin. Baca prospektus!

Sekiranya anda ingin cara menyimpan wang anda dan membuat sedikit minat, cuba dapatkan akaun simpanan hasil tinggi.

5. Anda akan Bayar Bayaran Tinggi

Ya, saya tahu saya mengulangi diri saya sendiri. Tetapi saya melakukannya untuk alasan yang sangat baik.

Dengar, perkara terakhir yang anda mahu lakukan adalah membayar yuran yang sangat keterlaluan. Terlalu banyak polisi anuitas berubah yang mempunyai yuran yang tidak munasabah ini, dan mereka akan memakan diri dengan wang anda.

Inilah yang Todd Tressider di FinancialMentor.com mengatakan tentang anuitas berubah-ubah:

. . . Penasihat pengguna berhujah beberapa yuran anuiti berubah jadi sangat curam yang boleh mengambil masa lebih daripada satu dekad untuk mengatasi pelaburan yang lebih lurus, faedahnya diwakili, dan ciri-ciri dan penalti yang terhad dan tidak dapat difahami dengan secukupnya.

Sekarang, anda mungkin bertanya, "Okay Jeff, jadi bagaimana saya melabur tanpa membayar yuran yang tinggi?"

Satu pilihan hebat ialah melabur dalam pasaran saham dengan AssetLock ™. AssetLock ™ adalah perisian proprietari yang hanya tersedia melalui sekumpulan penasihat terpilih. Perisian ini direka untuk memantau akaun pasaran saham anda setiap hari.

Saya penasihat yang diluluskan oleh AssetLock ™. Saya dengan senang hati akan menunjukkan kepada anda bagaimana AssetLock ™ berfungsi dan jelaskan mengapa ia adalah alternatif yang hebat untuk anuiti berubah-ubah. Ambil saya tawaran ini!

Oh, dan ingat apa yang dikatakan Todd tentang anuitas berubah-ubah - bahawa faedahnya sering salah diwakili? Walaupun anda fikir yuran bernilai manfaat, anda dapat mengetahui kemudian bahawa faedahnya bukanlah apa yang anda pikirkan pada mulanya.

Mari kita ringkaskan!

Intinya adalah bahawa anuitas berubah-ubah berbau busuk. Maksud saya, sungguh.

Tetapi mari kita merumuskan perkara utama kami di sini!

Pertama, anda mempunyai yuran yang keterlaluan.Kemudian, syarikat anuitas pembolehubah ini akan mengehadkan pilihan pelaburan anda. Anda juga tidak boleh terlalu yakin bahawa syarikat-syarikat ini ingin mengekalkan faedah kematian dan faedah akaun pendapatan anda. Dan yang paling menakutkan, anda boleh kehilangan semua wang anda kerana anda melabur dalam pasaran saham tanpa semacam pemantauan seperti menyediakan AssetLock ™.

Dan ingatlah, faedah-faedah itu boleh benar-benar mengelirukan. Berikut adalah apa yang Alan Moore, PENYELIDIKAN KEWANGAN TM ™ di Serenity Financial Consulting berkata tentang faedah:

Anuiti yang berubah-ubah sangat rumit, dan sukar bagi kebanyakan penasihat kewangan untuk memahami, jadi saya tidak mengharapkan majoriti pengguna benar-benar memahami bagaimana mereka bekerja.

Beliau juga berkata:

Terdapat banyak penasihat yang tidak mendapat komisen, jadi pengguna harus memastikan penasihat mereka bekerja demi kepentingan mereka.

Saya setuju. Ketahui bagaimana yuran dan komisen berfungsi, dan semoga anda akan faham mengapa penting untuk mengatakan tidak kepada anuiti berubah-ubah!

Jawatan ini mula-mula muncul di Forbes.com.

Jawatan Popular

Bekerja Dari Rumah Menyediakan Dukungan Smart-Home Tech untuk $ 10-12 / Hr

Ingin Lakukan Rambut, Makeup atau Urut? Biasiswa $ 2,500 ini Boleh Membantu

Free Chipotle Alert: Berikut adalah Cara Snes Queso atau Guac untuk Pergi Dengan Makan Siang Anda

Buat $ 29K / Tahun dari Sofa Anda dengan Kerja Sokongan Teknikal Tahap Entri ini

Kami Dug Deep untuk Cari 8 Bandar Yang Baik untuk Wanita dalam Pembinaan

Catat Ulasan Anda