Jim, seorang pelabur berusia 66 tahun dan pensyarah bersara, tahu dia membayar sesuatu, tetapi dia hanya tidak pasti apa. Oleh itu, dia berusaha untuk berpindah ke penasihat kewangan lain dan mendapatkan beberapa jawapan.

Mengapa dia tidak pernah bertanya kepada sesiapa di tempat pertama adalah di luar saya; Terus terang, ia juga di luar dia. Tetapi akhirnya ia terpikir untuk bertanya: "Berapa banyak yang saya bayar dalam akaun pelaburan saya?"

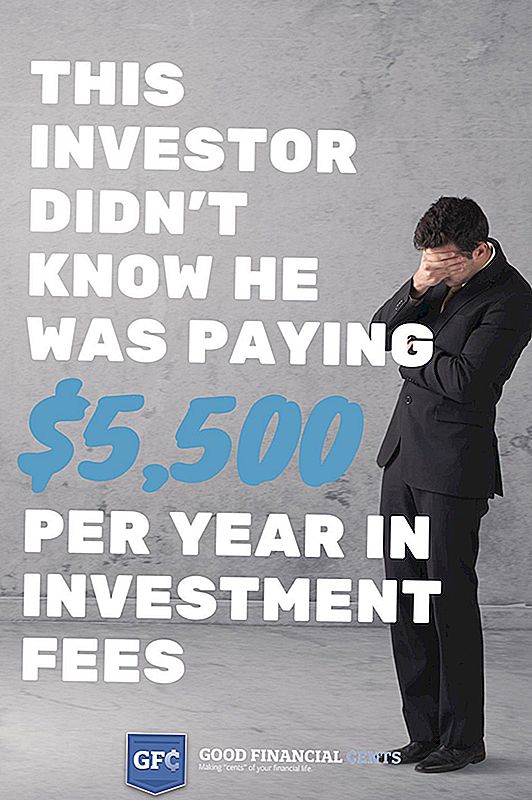

Jim mempunyai kira-kira $ 300,000 dalam beberapa portfolio yang berasingan dan berjaya. Ia terdiri daripada dana bersama dan dana dagangan pertukaran. Ternyata dia membayar kira-kira $ 5,500 per tahun dalam yuran penasihat.

Saya tidak pasti jika dia lebih kecewa atau malu. Sama ada, dia tahu bahawa dia akan membayar beberapa bayaran, tetapi dia tidak tahu berapa banyak dan mengapa. Mahu mengesahkan, dia akhirnya bertanya kepada bekas penasihatnya: "Adakah terdapat sebarang yuran tersembunyi yang perlu saya ketahui?" Penasihat itu nampaknya menjawab: "Tidak, tidak ada yuran tambahan."

Itulah ketika dia memutuskan untuk mengambil tindakan dan memanggil pejabat saya untuk mengadakan mesyuarat.

Seperti yang saya nyatakan, Jim mempunyai tiga akaun berasingan - dua penasihat itu mengenakan bayaran 1.5 peratus. Akaun lain, yang merupakan portfolio ETF yang diuruskan, telah dikenakan 2 peratus. Dia bertanya soalan yang sama mengenai yuran. Tanpa melihat pernyataannya, pemikiran awal saya adalah, Jika anda mempunyai dana bersama atau ETF, akan ada beberapa jenis perbelanjaan dalaman.

Tetapi apabila dia menyerahkan kenyataan pertamanya, ia tidak mengambil masa lama untuk melihat bahawa dia, sebenarnya, membayar lebih daripada 1.5 peratus penasihat itu dikenakan. Ia adalah platform dana bersama yang saya kenal dengan, kerana ia adalah salah satu yang biasanya digunakan oleh penasihat di firma pembrokeran saya yang terdahulu.

Kami menggunakan beberapa program perisian skrining dana bersama, dan saya menarik satu untuk menunjukkan kepadanya apa perbelanjaan dalaman dana bersama itu. Yuran pengurusan dalaman dana itu adalah 2.04 peratus.

Pada mulanya Jim diam, mungkin berfikir tentang apa yang bekas penasihatnya memberitahunya. Kemudian, dengan keyakinan yang agak positif, dia berkata, "Sekurang-kurangnya hanya kira-kira setengah peratus lebih daripada apa yang saya fikirkan. Itu tidak begitu buruk. "

Saya menjelaskan kepada beliau bahawa 2.04 peratus adalah tambahan kepada 1.5 peratus yang dia bayar penasihat, dengan jumlah bayaran 3.54 peratus hanya pada akaun satu ini. Anda fikir saya menumbuk dataran sulungnya di dalam mulut.

Saya harap saya dapat mengatakan bahawa ini adalah insiden terpencil, bahawa ini hanya berlaku pada masa yang jarang berlaku - tetapi malangnya, ia tidak. Ia berlaku agak kerap. Masa dan masa lagi, kita mencari pelabur yang membayar yuran yang terlalu tinggi dalam portfolio mereka. Dan lebih buruk lagi, mereka sering membayar 2 peratus hingga 3 peratus lebih.

Yuran kadang-kadang boleh memalukan. Tetapi persoalannya, mengapa? Yuran merasa keterlaluan apabila mereka tidak sesuai untuk perkhidmatan yang anda perlukan atau apabila anda tidak tahu mengenai yuran di tempat pertama.

Perancang kewangan yang disahkan Benjamin Brandt, presiden dan pengasas Pengurusan Kekayaan Ibu Kota, menyelinap ke titik pertama. "Daripada memberi tumpuan kepada jumlah bayaran, saya akan mempersoalkan struktur yuran itu," katanya.

"Pelanggan sepatutnya mahu insentif penasihat untuk menyelaraskan mereka sendiri," tambah Brandt. "Sebagai contoh, jika pelanggan mencari nasihat mengenai matlamat jangka pendek (pengurusan hutang, penilaian perniagaan, insurans hayat), bayaran satu kali lebih sesuai daripada yuran yang sedang berjalan.

"Jika, sebaliknya, pelanggan memerlukan pelan pendapatan persaraan yang berterusan, yuran berasaskan pelan berulang mungkin lebih sesuai," katanya. "Apabila gaya yuran yang sesuai ditentukan, perbandingan kos boleh dibuat. Oh, dan pada bila-bila masa penasihat mengatakan produk mereka tidak mempunyai yuran. . . lari! "

Di samping itu, penganalisis kewangan chartered Grant Bledsoe, presiden dan pengasas Three Oaks Capital Management, menunjukkan cara yang baik untuk membantu mendapatkan kebenaran mengenai yuran.

"Saya mempunyai seseorang yang bertanya kepada saya baru-baru ini, 'Adakah terdapat sebarang bayaran yang saya akan dikenakan dalam akaun saya bahawa anda tidak membuat invois saya secara langsung?'" Katanya. "Saya fikir ini adalah cara yang baik untuk frasa soalan, kerana ia merangkumi beban, komisen, nisbah perbelanjaan, 12b-1 yuran dan apa-apa lagi yang keluar dari akaun."

Malangnya, ramai orang tidak menyedari tentang bayaran yang mereka bayar dalam akaun pelaburan mereka. Survei yang ditugaskan oleh Rebalance IRA menunjukkan bahawa, dari sampel mereka yang bekerja sepenuh masa bayi boomers, 46 peratus percaya mereka tidak membayar apa-apa yuran dalam akaun persaraan mereka. Selain itu, mereka yang percaya yuran mereka kurang daripada 0.5 peratus jumlah 19 peratus. Yikes.

Beberapa penasihat kewangan mengarahkan pelanggan mereka ke arah "sesuai" pelaburan, tetapi tidak semestinya pelaburan "terbaik". Peraturan baru muncul dari Jabatan Tenaga Kerja, "peraturan fidusiari," bertujuan untuk memastikan penasihat kewangan harus bertindak demi kepentingan klien mereka yang terbaik.

Penasihat kewangan sepatutnya telus mengenai kos yang berkaitan dengan perkhidmatan mereka, termasuk kos dalaman pelaburan itu sendiri. Pelabur mempunyai hak untuk memahami bagaimana dan apa yang mereka bayar.

Walaupun ini adalah akal, pelabur sebaiknya meneliti sebelum melabur.Jika anda merasakan anda berada dalam bot yang sama seperti Jim, berikut adalah beberapa cara mudah untuk mengesahkan berapa banyak yang anda bayar:

- Tanya penasihat anda apa yang "semua" kos anda adalah untuk melabur. Pastikan untuk mendedahkan apa-apa yuran tambahan dana bersama atau ETF yang mungkin diperolehi. Jika mereka mengatakan tidak ada yuran tersembunyi, sahkan.

- Anda boleh mengesahkan melalui pihak ketiga. Sebagai contoh, jika anda memiliki dana bersama, anda boleh memasukkan simbol lima huruf ke dalam Yahoo Finance untuk mengetahui perbelanjaan dalamannya. Laman-laman seperti FeeX.com dan Morningstar.com juga akan memberi anda yuran pengurusan.

- Akhir sekali, semak semula kenyataan anda. Sekiranya anda membayar yuran penasihat, anda sepatutnya membuat kenyataan anda. Dengan beberapa kenyataan, anda boleh menemui penasihat di halaman depan. Atas kenyataan lain, kami telah menemui bayaran yang dikebumikan pada halaman 14 dari 17 dalam aktiviti akaun. Anda mungkin perlu memburu, tetapi ia ada di sana.

Apabila ia datang kepada pelaburan anda, anda boleh mengetahui kebenaran mengenai yuran yang anda bayar. Ambil perkara ke tangan anda sendiri, cari yuran dan bertindak dengan sewajarnya.

Jawatan Popular

Ya, Ini adalah Kerja Nyata: Gadis Amerika Mengupaya Penyelidik Sejarah

5 Kerja Kerja Dari Rumah ini Mempunyai Hak Ini Kedua (Memohon Sekarang!)

Buat Rakan Anda Hijau Dengan Envy Dengan Freebie Ini dari McAlister's Deli

Bagaimana Lelaki Ini Dibayar Daripada $ 35K Pinjaman Pelajar dalam 5 Tahun ... Kemudian Bersara pada 38

3,000 pelajar lalai dalam pinjaman setiap. Single. Hari (dan Apa yang Perlu Dilakukan Sebaliknya)

Catat Ulasan Anda