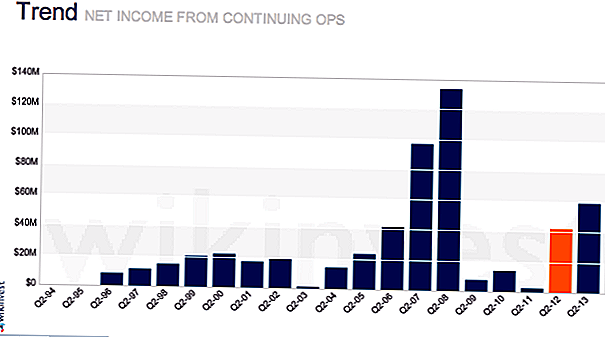

Saham Manitowoc (NYSE: MTW) naik 20% dari tahun ke tahun dan dapat menarik minat para pelabur. Perniagaan kren Manitowoc adalah cara yang baik untuk memainkan pemulihan dalam pembinaan bukan kediaman dalam tempoh 12 hingga 18 bulan akan datang.

Walaupun pasaran bukan kediaman masih tidak stabil, beberapa petunjuk utama telah mula menunjukkan tanda-tanda kehidupan. Sesetengah penganalisis meramalkan pemulihan dalam aktiviti bukan kediaman pada tahun 2014 yang mungkin menjana aktiviti ketara yang ketara dan terbalik kepada ramalan perolehan semasa.

Walaupun pemulihan ditolak sedikit demi sedikit, dan memerintahkan pertumbuhan pada tahun 2014 adalah sederhana, langkah pemotongan kos sejak beberapa tahun kebelakangan ini harus memberi kesan positif kepada margin tambahan. Khususnya, jika Eropah menunjukkan tanda-tanda kehidupan, kenaikan harga lebih tinggi daripada yang diharapkan (seperti kita membincangkan Caterpillar dan China).

Mengenai Manitowoc

Manitowoc adalah pengeluar kren dan peralatan perkhidmatan makanan. Syarikat itu hampir mencapai $ 4 bilion dalam jualan pada tahun 2012 dengan kira-kira 60% berasal dari kren dan 40% dari perkhidmatan makanan.

Perniagaan perkhidmatan makanan agak stabil, dengan sekitar 65% permintaan yang berkaitan dengan penggantian. Perubahan tahunan dalam permintaan akhir pasaran dalam tahap peralatan makanan cenderung bergerak dalam angka rendah hingga pertengahan tunggal.

Perniagaan kren adalah yang bertentangan - ia sangat kitaran dengan perubahan volum puncak hingga ke tahap 50% + bergantung kepada jenis peralatan. Perniagaan perkhidmatan makanan menyediakan Manitowoc dengan kestabilan pendapatan dan aliran tunai sepanjang kitaran tetapi saham cenderung bergerak bersama dengan perubahan dalam perniagaan kren.

Stok Memandu Crane Orders / Backlog

Harga saham bergerak paling dekat dengan perniagaan kren. Tunggakan adalah pemacu utama di sini bersama nisbah buku-bil. Nisbah buku-to-bil hanya pesanan / jualan. Nisbah lebih dari satu menunjukkan peningkatan dalam tunggakan dan jualan harus berkembang. Sekiranya ia berada di bawah satu, penurunan harga dan jualan mungkin mengikuti. Terdapat beberapa tahap bermusim dan acara khas yang memberi kesan kepada buku-bil untuk memantau.

Pembinaan bukan kediaman memacu pesanan kren. Ramalan untuk tahun 2014 adalah untuk peningkatan dalam pembinaan bukan kediaman berikutan pertumbuhan kira-kira 2% pada tahun 2013. Anggapan konsensus pada masa kini adalah sekitar 8% pertumbuhan bukan kediaman pada tahun 2014. Yang penting, Dodge Momentum Index, permintaan kediaman, bertambah baik pada bulan September kerana ia mempunyai banyak tahun 2012. Indeks ini cenderung membawa perbelanjaan sebenar sekitar 12 bulan. Penambahbaikan di Crane harus semua membawa sekurang-kurangnya peningkatan sederhana dalam pesanan kren.

Pengembangan Margin Crane, Eropah Boleh Membawa kepada Pukul

Pertumbuhan pendapatan juga akan didorong oleh pengembangan margin dalam segmen kren. Penganalisis menyaksikan margin penambahan / penambahan secara berturutan, bererti suku ke suku tahun, dan tahun ke tahun. Margin tambahan adalah dolar tambahan keuntungan yang diperolehi daripada kenaikan jualan tahun ke tahun. Faktor penting yang mendorong margin tambahan meningkatkan penyerapan kos tetap, ekonomi skala, campuran jualan (sumbangan produk margin yang lebih tinggi kepada jualan), dan keupayaan untuk mendapatkan harga di luar hanya kenaikan kos.

Manitowoc telah menumpukan kepada pemotongan kos tetap, meningkatkan rantaian bekalannya, dan proses perkilangan yang lebih ramping. The Street mungkin tidak menyumbang sepenuhnya untuk margin naik apabila volum tidak kembali ke tahap yang lebih normal. Khususnya di Eropah, di mana syarikat itu tidak memperoleh wang dan kehilangannya dalam beberapa tahun kebelakangan ini, pemulihan yang sedikit dalam jualan boleh memberi impak yang lebih besar daripada jangkaan ke atas pendapatan.

Sepanjang baris ini, Potain - operasi kren menara - dan tumbuh-tumbuhan yang terletak di Eropah mempunyai sekatan pekerjaan selama bertahun-tahun setelah pengambilalihan mereka lebih dari 10 tahun yang lalu. Semasa kemelesetan, pengurusan dapat mengurangkan tenaga kerja dan memperbaiki struktur kos. Buruh membuat konsesi untuk memastikan tumbuhan ditutup atau bergerak secara kekal. Ini meningkatkan kecekapan dan margin di banyak tumbuh-tumbuhan ini untuk jangka panjang tetapi manfaatnya tidak dapat dilihat kerana permintaan yang lemah dari pasaran Eropah.

Sebagai tambahan kepada manfaat daripada operasi yang lebih cekap, kerugian yang dibawa ke hadapan dari tahun-tahun yang lalu akan menjadikan Manitowoc daripada membayar cukai ke atas kebanyakan pendapatan Eropah sehingga majoriti keuntungan operasi akan mengalir ke EPS.

Pembayaran balik Nilai Penjanaan Hutang kepada Pemegang Saham

Pengambilalihan Foodservice (Enodis) pada tahun 2007 meningkatkan tahap hutang syarikat yang menyebabkan masalah semasa kemelesetan. Ia telah membayar kira-kira $ 150 juta ($ 1.12 / saham) ke atas TTM dan melakukan tahap yang sama pada tahun 2011. Ia boleh mengekalkan tahap pembayaran balik hutang tahunan dalam julat ini tetapi dengan ketara dapat mempercepat pembayaran balik jika Crane melantun.

Semasa menunggang di Crane, firma itu boleh menjana melebihi $ 1 bilion dalam FCF. Dengan hutang terkumpul $ 1.8 bilion, ini akan menyebabkan perpindahan kira-kira $ 9 setiap saham bernilai kepada pemegang ekuiti. Di samping itu, penurunan semula mengurangkan tahap risiko dan harus membawa kepada peningkatan gandaan penilaian.

Penilaian

Pada titik ini yang awal di kitaran kren, MTW harus berdagang dalam julat 10 hingga 12x EBITDA. Berdasarkan anggaran 2013 EBITDA, ini menunjukkan anggaran $ 20 hingga $ 27 berdasarkan anggaran 2013 dan $ 30 hingga $ 37 berdasarkan ramalan 2014.

Risiko

Risiko untuk Manitowoc adalah bahawa pesanan tidak melantun semula dengan aktiviti bukan kediaman. Terdapat kren terbiar di pasaran yang perlu diserap sebelum pesanan baru datang. . . ini boleh mengambil masa lebih lama daripada yang dijangkakan. Di samping itu, margin boleh terus dimampatkan disebabkan persaingan terutamanya dari jenama Cina yang berjuang untuk berkongsi di seluruh dunia.Walaupun dinamik ini akan memainkan peranan, ia akan melakukannya lebih besar di pasaran baru muncul.

Pertandingan

Saham berkaitan lain yang dilihat ialah Terex (NYSE: TEX), Sany (60031: SHA), atau firma peralatan pembinaan seperti Caterpillar (NYSE: CAT). Walau bagaimanapun, Terex dan firma-firma lain mempunyai pendedahan yang lebih luas terhadap peralatan pembinaan dan beberapa isu yang unik. Caterpillar berurusan dengan kelemahan dalam perlombongan sementara Terex berurusan dengan isu-isu dari pengambilalihan yang dibuat.

Kesimpulannya

Manitowoc adalah cara yang baik untuk memainkan pemulihan dalam aktiviti pembinaan bukan kediaman. Apabila aktiviti kembali, ia mungkin akan bertindak sebagai pemangkin bagi saham dan memacu mereka ke penilaian dalam jarak 10 hingga 12x EBITDA memandangkan Street mula percaya pemulihan sedang dijalankan. Pendapatan boleh melambung semula ke tahap yang lebih tinggi daripada jangkaan di belakang prestasi yang luar biasa dari Eropah di semua tempat yang terhasil daripada pemotongan kos.

Apakah pemikiran anda mengenai Manitowoc dan kebangkitan pembinaan bukan kediaman?

Nota Editor: Seperti menyelam jauh ke dalam dunia pelaburan? College Investor mempunyai senarai 20 blog pelaburan terbaik 2016.

Jawatan Popular

Tunai untuk Emas: Bagaimana Menjual Perhiasan Lama Anda untuk Harga Terbaik

Ini 4 Syarikat Memperolehi Hispanik untuk Kumpulan Fokus Minggu Ini ...

Dapatkan Paid to Drink Beer: Bagaimana Menjadi Brewmaster

Cinta Haiwan peliharaan? Bantu Orang Memberi Kerugian Mereka sebagai Pengarah Rumah Pengebumian Binatang

Betulkan Ride Anda: 7 Tugas Penyenggaraan Kereta DIY yang Akan Menghemat Uang Anda

Catat Ulasan Anda