Adakah anda seorang pelabur mencari alternatif kepada CD (Sijil Deposit). Anda suka idea untuk memberi pinjaman, dan ingin pulangan yang mantap pada pelaburan itu, tetapi mahu sesuatu yang lebih daripada yang anda dapatkan di bank?

LendingClub menawarkan hanya itu - anda boleh melabur sedikit sebanyak $ 25 ke dalam pinjaman, dan berpotensi menyedari pulangan yang mantap. Anda boleh mendapatkan mana-mana dari 3% hingga 8%, atau kadang-kadang lebih - lebih baik daripada apa-apa kadar faedah yang anda dapatkan pada CD.

Walaupun terdapat kelemahan dan risiko yang terlibat, saya fikir LendingClub adalah pelaburan yang kukuh dan cara mempelbagaikan portfolio anda. Terutama bagi mereka yang mencari sesuatu seperti alternatif CD.

Mari kita bercakap tentang LendingClub, ins dan keluar dari rakan sebaya kepada pinjaman rakan sebaya secara umum, dan saya akan berkongsi kisah saya bermula dengan LendingClub. Nota, LendingClub memberi saya akaun untuk melabur namun saya mahukan. Saya menggunakan pelaburan itu untuk berkongsi dengan anda dengan tepat langkah demi langkah, dan bagaimana ia berfungsi. Tunggu lama untuk melihat apa yang berlaku.

Ringkasan Cepat

- Pinjaman Peer to Peer, yang boleh menjadi alternatif CD yang hebat

- $ 25 pelaburan minimum setiap nota (minimum pembukaan akaun $ 1,000)

- Paling sesuai untuk pelabur pendapatan tinggi, mencari pulangan konsisten yang kukuh

Apa itu LendingClub?

LendingClub adalah platform pinjaman peer-to-peer dalam talian. Apakah ini bermakna bahawa anda boleh meminjamkan wang secara langsung kepada "orang asing" dan LendingClub mengendalikan semua maklumat seperti bank biasanya.

Ini membolehkan pelabur untuk menjadi jurubank dan menyedari pulangan yang lebih tinggi ke atas pelaburan mereka daripada yang biasanya mereka terima di bank. Ia juga membolehkan peminjam berpotensi meminjam pada kadar yang lebih baik daripada yang mereka dapat di bank tradisional. Yang paling penting, semua ini berlaku secara dalam talian - menjadikan keseluruhan prosesnya cepat dan mudah.

Adalah penting untuk diperhatikan bahawa LendingClub tidak tersedia untuk pelabur di setiap negeri. Setiap negeri mempunyai peraturan yang berbeza mengenai pinjaman rakan sebaya kepada rakan sebaya, dan beberapa negeri tidak membenarkannya. Lihat postingan blog ini untuk melihat di mana LendingClub tersedia.

Bagaimana Pekerjaan LendingClub Untuk Pelabur?

Jika anda sudah bersedia untuk melabur dengan LendingClub, anda mungkin tertanya-tanya bagaimana ia berfungsi dan apa yang anda perlu ketahui. Anda mungkin tertarik dengan melihat pulangan yang melebihi kadar CD terbaik pada hari ini. Sehingga April 2018, LendingClub menunjukkan pulangan 10 tahun sejarah sebanyak 4-6% setahun. Lebih baik daripada apa-apa yang anda boleh dapatkan di bank.

Tetapi ingat, risiko dan pulangan sentiasa berkorelasi. Semakin besar pulangan, semakin banyak risiko anda mengekspos diri anda. Dan itu juga terpakai untuk meminjamkan wang.

Selain itu, terdapat peraturan asas untuk diikuti sebelum anda boleh melabur. Kebanyakan pelabur mesti mempunyai pendapatan tahunan sekurang-kurangnya $ 70,000 setahun, atau nilai bersih sekurang-kurangnya $ 250,000. Anda juga tidak boleh melabur lebih daripada 10% daripada nilai bersih anda.

Minimum untuk membuka akaun di LendingClub adalah $ 1,000 dan minimum yang anda boleh melabur dalam nota ialah $ 25.

LendingClub juga menawarkan kedua-dua akaun bercukai tradisional dan IRA (Akaun Persaraan Individu). Tiada bayaran untuk mengekalkan IRA di LendingClub jika anda mengekalkan sekurang-kurangnya baki $ 5,000 minimum untuk tahun pertama, dan kemudian minimum $ 10,000 untuk tahun-tahun berikutnya.

Jika anda melabur dalam IRA di LendingClub, ingatlah bahawa anda mesti ikut garis panduan sumbangan IRA merentasi semua IRA anda - jadi anda tidak boleh melabur lebih daripada jumlah maksimum yang dibenarkan walaupun anda mempunyai IRA lain.

Memilih Pelaburan Anda

Sebaik sahaja anda mempunyai persediaan akaun anda, anda boleh memilih pelaburan anda. LendingClub mempunyai dua cara untuk melabur. Anda boleh melabur secara manual dalam pinjaman, atau anda boleh membuat pelaburan automatik.

Pelaburan Manual: Di sinilah anda boleh melayari pinjaman individu, cari dengan kriteria tertentu, dan membuat pelaburan seperti yang anda pilih.

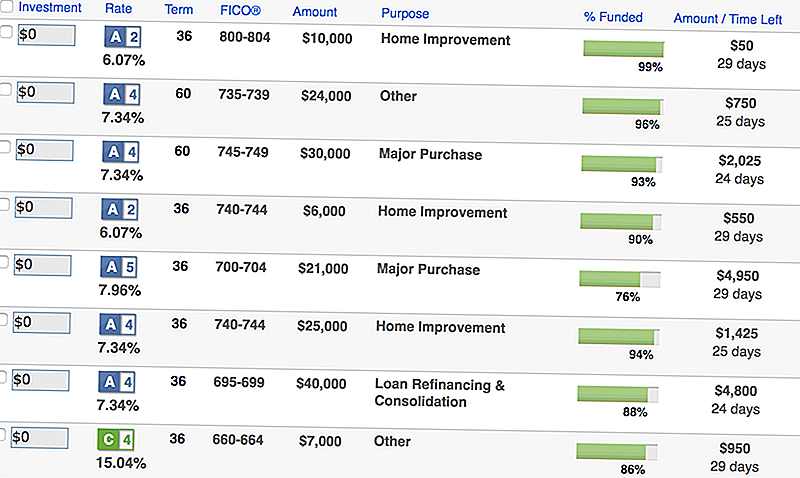

Jika anda memilih untuk melabur secara manual, anda akan melihat skrin seperti ini dengan pinjaman yang sepadan dengan kriteria anda:

Seperti yang anda lihat, ia menyenaraikan ringkasan maklumat tentang pinjaman, termasuk jumlah, skor peminjam FICO, sebab pinjaman, dan berapa banyak yang dibiayai.

Jika anda mahukan maklumat lanjut, anda boleh menarik skrin terperinci dengan maklumat yang lebih khusus:

Jika anda tidak mahu menghabiskan banyak masa meneliti pelaburan dan pinjaman anda, anda boleh pergi dengan pelaburan automatik (itu yang saya lakukan).

Pelaburan Automatik: Di sinilah anda menyediakan portfolio pinjaman yang ideal, dan LendingClub melakukan kerja lain untuk membiayai pinjaman yang sesuai dengan kriteria anda. Ini adalah pendekatan pilihan saya kerana sebaik sahaja anda menetapkannya, LendingClub akan selebihnya.

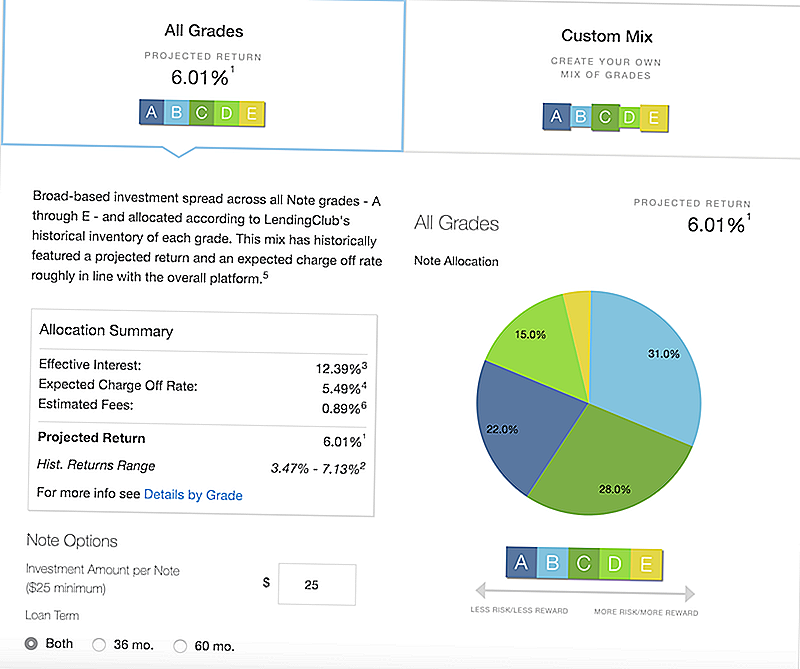

Anda mempunyai dua tetapan utama yang boleh anda pilih apabila anda membuat persediaan pelaburan automatik. Anda boleh menyediakan portfolio yang disyorkan LendingClub, atau anda boleh membuat portfolio tersuai.

Inilah campuran yang disyorkan LendingClub:

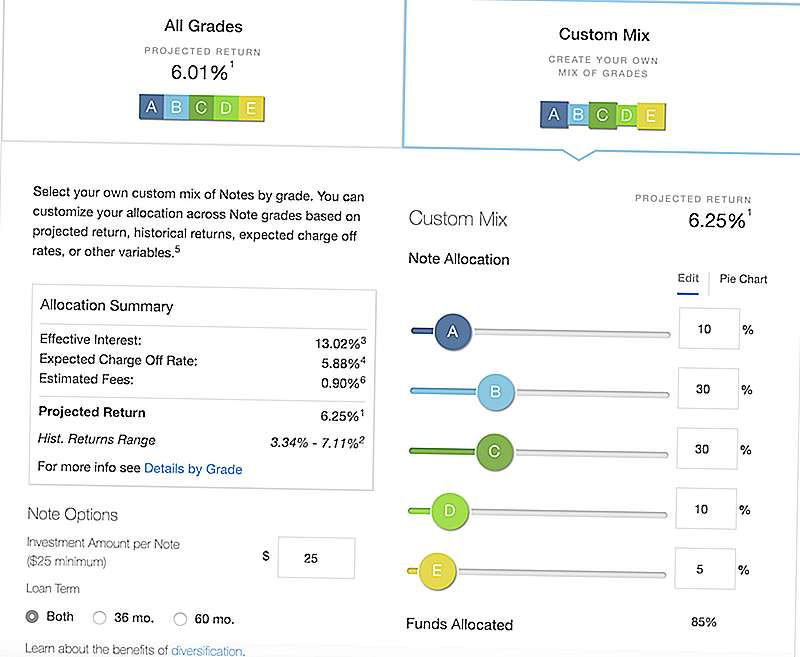

Anda juga boleh membuat campuran tersuai berdasarkan kriteria anda sendiri. Perhatikan bagaimana jika anda mengubah tetapan, ia akan menyesuaikan pulangan dan potongan caj yang berpotensi.

Bagaimana Anda Boleh Dibayar?

Sebaik sahaja anda melabur, bagaimana anda dibayar pada LendingClub? Nah, ingat, setiap nota yang anda melabur dalam mewakili pinjaman yang seseorang membayar. Setiap bulan, orang itu akan membuat pembayaran atas pinjaman mereka, dan LendingClub akan memisahkan pembayaran dan membayar setiap pelabur dengan sewajarnya.

Mari kita katakan bahawa 200 orang melabur $ 25 dalam pinjaman $ 5,000. Katakan (untuk kesederhanaan) bahawa bayaran bulanan adalah $ 100. Peminjam akan membayar $ 100, dan anda akan mendapat $ 0.50 - 1/200 pembayaran pinjaman anda.

Sekarang, itu tidak terdengar seperti banyak, tetapi apabila anda mempunyai banyak pinjaman, ia boleh menambah. Terutamanya apabila anda ingat bahawa setiap pembayaran bulanan merangkumi kedua-dua prinsipal dan kepentingan.

Oleh kerana anda mendapat bayaran pokok setiap bulan, anda boleh berbalik dan melaburnya lebih cepat - jauh lebih baik daripada menjaga prinsipal anda diikat dalam sijil deposit.

Risiko Terbesar Dan Bagaimana Untuk Kurangkan Mereka

Sekali lagi, risiko dan ganjaran adalah pertimbangan terbesar ketika datang ke LendingClub. Beberapa potensi pengembalian mungkin menggalakkan anda, tetapi menyedari bahawa mereka lebih berisiko.

Apabila ia datang untuk membuat pinjaman sebagai pelabur, risiko agak mudah: peminjam terlambat membayar atau hanya mungkir.

LendingClub menyediakan gred yang berdasarkan pelbagai faktor:

- Skor Kredit

- Sejarah Kredit

- Nisbah Hutang kepada Pendapatan

- Aktiviti Kredit Terkini

Setiap pinjaman diberikan gred: A-E, dengan gred yang lebih tinggi adalah yang paling selamat (dan mempunyai pulangan terendah). Mereka digunakan untuk mempunyai gred F dan G, tetapi berhenti pada tahun 2017.

Perkara yang keren tentang LendingClub ialah mereka selalu menyediakan satu tan statistik yang membantu dalam memahami risiko dan potensi pulangan.

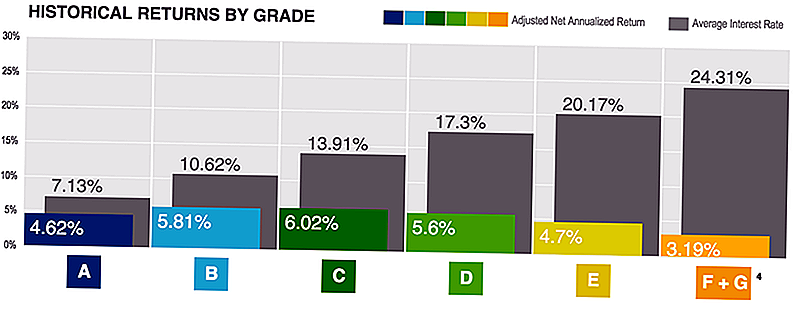

Anda boleh melihat pulangan mengikut gred di sini:

Ingatlah, bahawa gred yang lebih tinggi mempunyai risiko paling rendah lalai juga. Jadi, sementara pulangannya lebih rendah, mereka lebih selamat.

Sekarang bahawa anda memahami risiko, dan bagaimana skor kredit dan potensi lalai memainkan peranan, bagaimana anda boleh mengurangkan ini? Kepelbagaian.

Kepelbagaian adalah kunci untuk mengurangkan risiko apabila pinjaman kepada rakan sebaya. Katakan anda mempunyai $ 5,000 untuk melabur. Anda boleh meletakkan $ 25 ke dalam 200 pinjaman, atau anda boleh meletakkan $ 2,500 ke dalam 2 pinjaman.

Dalam senario pertama, jika ada pinjaman tunggal gagal, anda keluar hanya $ 25 (atau 0.50%). Jika anda melabur sejumlah besar dan pinjaman itu menjadi lalai, anda keluar $ 2,500 (atau 50%). Itulah sebabnya saya percaya bahawa pendekatan terbaik adalah untuk melabur $ 25 dalam banyak pinjaman, dan membolehkan LendingClub mengendalikan selebihnya.

Bayaran LendingClub

Penting untuk dicatat bahawa LendingClub mengenakan bayaran. Kami banyak bercakap tentang yuran dan bagaimana mereka boleh memberi kesan negatif terhadap pulangan pelaburan. Ini adalah benar. Jadi, anda harus selalu tahu apa yang anda bayar.

Tidak ada bayaran di depan untuk melabur dengan LendingClub. LendingClub menjadikannya wang servis pinjaman. Ia mengenakan yuran perkhidmatan sebanyak 1% untuk setiap pembayaran pinjaman yang dipungut.

Juga, jika anda tidak memenuhi minimum IRA seperti yang telah disebutkan sebelumnya ($ 5,000 pada tahun 1, $ 10,000 selepas), terdapat yuran tahunan $ 100.

Akhirnya, jika ada pinjaman dalam koleksi, anda akan membayar yuran koleksi sebanyak 18% dari jumlah yang dikumpulkan. Jika LendingClub mendapat peguam yang terlibat, anda akan membayar 30% daripada yuran peguam.

Pengalaman LendingClub saya

Saya telah menggunakan LendingClub untuk seketika, tetapi saya sedang menjalankan eksperimen dengan perkongsian dengan LendingClub di mana saya akan mendokumenkan prestasi saya dan bagaimana saya menggunakan platform.

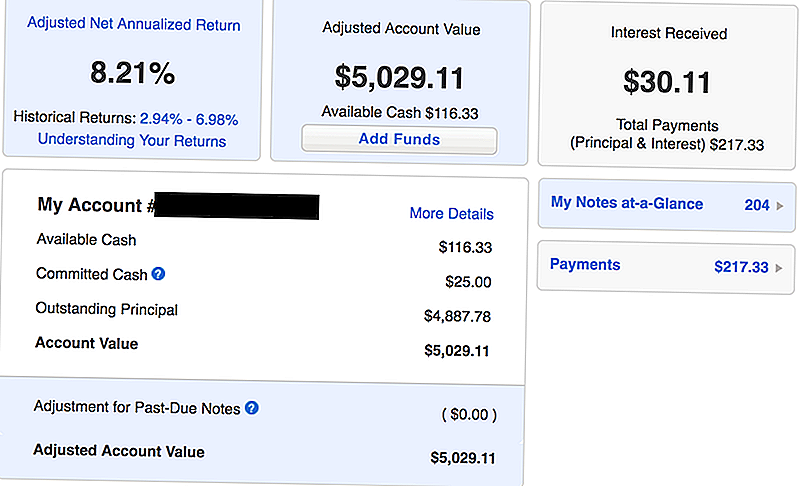

Berikut adalah tangkapan skrin akaun saya pada April 2018 - satu bulan ke dalam pelaburan saya dengan LendingClub:

Seperti yang anda lihat, saya mula dengan pelaburan awal $ 5,000. Saya telah menerima $ 217.33 dalam pembayaran, termasuk kedua-dua prinsipal dan kepentingan. Saya telah memperoleh faedah $ 30.11 dalam satu bulan - menyamai pulangan tahunan bersih diselaraskan 8.21%.

Bandingkan dengan kadar CD teratas yang anda dapatkan hari ini, dan saya memperoleh kira-kira 4x lebih banyak mengenai pelaburan LendingClub saya.

Saya suka LendingClub kerana mereka menyimpan perkara yang mudah. Saya menyediakan portfolio automatik, menyimpan wang saya, dan LendingClub menjaga selebihnya.

Ketika datang untuk melabur dalam LendingClub, saya melihat LendingClub sebagai hibrid bon jangka pendek dan / atau simpanan hasil atau CD yang tinggi. LendingClub lebih berisiko daripada penjimatan dan CD, yang mempunyai risiko setara dengan bon jangka pendek. Jika ini adalah jenis pelaburan yang anda cari dalam portfolio anda (terutamanya apabila kadar faedah dijangka meningkat), LendingClub membuat banyak akal.

Lihat idea-idea pelaburan jangka pendek yang lain di sini.

Menggunakan LendingClub Sebagai Alternatif CD

Sijil Deposit (atau CD) boleh menjadi sebahagian daripada portfolio pelaburan. CD biasanya dianggap sebagai pelaburan jangka pendek yang konservatif, tetapi saya sendiri juga suka kestabilan emosi yang dapat mereka berikan kepada portfolio juga.

Masalah dengan CD adalah, sejak beberapa tahun kebelakangan ini, walaupun CD hasil tertinggi hampir tidak mencapai minat 2.5%.

Sekiranya anda mencari pulangan yang lebih tinggi secara berisiko, saya fikir bahawa LendingClub adalah alternatif CD pepejal.

Kedua, CD hasil tertinggi mempunyai lama memegang tempoh dan penalti yang besar. Kadar CD terbaik biasanya untuk 5 tahun atau 10 CD tahun. CD-CD ini juga biasanya mempunyai hukuman seumur hidup 1-3 tahun jika anda mengetepikan prinsipal awal.

Dengan LendingClub, anda boleh melabur dalam pinjaman 36 bulan (dan 60 juga, tetapi anda boleh memilih), dan anda akan dibayar semula bulan pokok dan faedah untuk bulan yang dapat anda gunakan semula seperti yang anda inginkan.

Saya fikir bahawa peluang yang kuat bahawa anda boleh melebihi 2.5% dengan LendingClub dalam tempoh masa yang lebih singkat.

Semak kadar CD semasa di bawah, dan lihat bagaimana ia membandingkan dengan pulangan LendingClub:

Alternatif LendingClub

Terdapat alternatif lain untuk LendingClub, kedua-duanya dalam ruang pinjaman kepada teman sebaya, dan sebagai alternatif CD. Walau bagaimanapun, LendingClub adalah rakan kongsi kegemaran kami kepada pemberi pinjaman rakan kerana konsistensi mereka dari masa ke masa, serta platform hebat yang telah mereka usahakan.

Pesaing terbesar untuk LendingClub adalah Prosper. Prosper adalah rakan sebaya lain kepada pemberi pinjaman rakan sebaya yang menawarkan perkhidmatan serupa kepada LendingClub. Anda boleh menyemak ulasan Prosper kami di sini.

Anda juga boleh melabur dalam CD tradisional. CIT Bank CD penalti adalah salah satu kegemaran kami. Ia ditawarkan hanya dengan tempoh 11 bulan. Anda boleh mengeluarkan wang anda pada bila-bila masa selepas 7 hari dari pembiayaan tanpa penalti. Anda kini memperoleh APY yang lebih baik yang lebih tinggi daripada kebanyakan akaun simpanan, tetapi tidak bersaing dengan LendingClub.

Akhirnya, anda boleh melabur dalam dana bon jangka pendek dalam portfolio anda sendiri di broker diskaun kos rendah. Ingatlah untuk memeriksa broker dalam talian kegemaran kami dan bagaimana anda boleh melabur secara percuma.

Pemikiran Akhir

LendingClub boleh menjadi cara yang baik untuk pelabur yang melihat bon jangka pendek atau alternatif kepada CD untuk mendapatkan hasil yang lebih tinggi daripada yang mereka sebaliknya. Walaupun terdapat risiko, terdapat beberapa langkah yang anda boleh ambil untuk mengurangkan sebahagian daripadanya.

Sekiranya anda ingin tahu mengenai LendingClub, anda boleh membaca ulasan LendingClub kami di sini.

Beri LendingClub cuba dan lihat apakah itu sesuai untuk anda!

Cuba LendingClub

Jawatan Popular

Bagaimana Pasif Pelabur Boleh Mendapatkan Keuntungan Dengan Masa Pasaran

Saya Tenggelam dalam Hutang Perubatan. Bantuan! (Reader Q & A)

Prinsip-Prinsip Kesuksesan yang Sesuai dengan Pocket Anda: Wawancara Dengan Ben Newman

Bagaimana Mengatasi dan Mengatasi Perjuangan Wang Anda

7 Percuma dan Sumber Undang-undang Dalam Talian Murah

Catat Ulasan Anda