Setiap orang telah mendengar perkataan 'anda perlu mempelbagaikan'. Anda mendengarnya untuk portfolio anda secara keseluruhan - mempelbagaikan saham dan bon. Terdapat juga beberapa pengiraan mudah yang berguna untuk mengetahui bagaimana untuk melakukannya (tolak umur dari 100, dan itu adalah berapa banyak yang perlu dilaburkan dalam stok). Anda juga mendengar tentang mempelbagaikan stok anda. Mempunyai sektor yang berbeza, atau mempunyai dana indeks yang memiliki seluruh pasaran. Apa yang anda tidak selalu dengar ialah kepelbagaian bon.

Jenis-jenis Bon yang Berbeza

Terdapat banyak kategori atau jenis bon yang berbeza, sama seperti terdapat pelbagai sektor untuk saham. Berikut adalah jenis utama bon:

- Bon Perbendaharaan AS (Hutang yang dikeluarkan secara langsung oleh Kerajaan AS)

- Jangka Pendek: T-Bills (Tidak secara ikatan ikatan, tetapi perkara yang sama) - Matang dalam masa kurang dari 1 tahun

- Jangka Sederhana: Nota Perbendaharaan - Matang dalam 1-10 tahun

- Jangka Panjang: Bon Perbendaharaan - Matang dalam 10+ tahun

- Inflasi Dilindungi

- Bon Perbandaran (Hutang yang dikeluarkan oleh kerajaan tempatan dan negeri, termasuk agensi mereka)

- Bon Obligasi Am - Disokong oleh kuasa majlis perbandaran untuk cukai

- Bon Obligasi Hasil - Disokong oleh hasil projek tertentu (seperti jalan tol)

- Bon Agensi (Hutang yang Dikeluarkan oleh Agensi Kerajaan AS)

- Fannie Mae (Persatuan Mortgage Kebangsaan Persekutuan)

- Ginnie Mae (Persatuan Gadaian Kebangsaan Kerajaan)

- Freddie Mac (Perbadanan Gadai janji Pinjaman Rumah Persekutuan)

- Bon Korporat (Bon yang Dikeluarkan oleh Perbadanan)

- Bon Asing (Bon yang Dikeluarkan oleh Negara Asing)

- Pinjaman Bank (Lebih umum dikenali sebagai dana kadar terapung)

Ingat Apa sebuah Bond

Apabila melabur dalam bon, adalah penting untuk mengingati apa ikatan. Anda meminjamkan wang kepada entiti yang anda beli bon dari. Untuk Bon Perbendaharaan AS, anda meminjamkan wang kepada Kerajaan Amerika Syarikat. Untuk bon korporat, anda berhutang wang untuk syarikat itu.

Risiko Terlibat dalam Melabur dalam Bon

Seperti mana-mana pelaburan, ada risiko yang perlu dipertimbangkan. Ramai orang menganggap Bon Perbendaharaan AS sebagai "bebas risiko", tetapi malah melabur dalamnya boleh menimbulkan risiko kepada portfolio anda. Berikut adalah beberapa risiko pelaburan bon yang biasa:

- Risiko kredit: Risiko kredit adalah risiko penerbit bon tidak dapat memenuhi kewajipan kewangannya, seperti membuat pembayaran faedah berjadual atau membayar obligasi pada masa matang. Risiko kredit dinilai oleh beberapa syarikat luar, seperti S & P dan Moody's, dan mereka mengeluarkan penarafan hutang dari 'Aaa' atau 'AAA' kepada 'D' bagi mereka yang ingkar. Lebih tinggi gred, semakin kecil kemungkinan penerbit akan lalai. Sesetengah bon perbandaran disokong oleh polisi insurans untuk menjamin pembayaran balik prinsipal sekiranya berlaku kemungkiran. Anda boleh membaca tentang potensi risiko kredit ke Amerika Syarikat dalam artikel saya mengenai Tidak Menaikkan Siling Hutang.

- Risiko Kadar Faedah: Risiko kadar faedah adalah risiko bahawa hasil bon baru yang dikeluarkan di pasaran lebih tinggi daripada bon semasa anda, menjadikan bon anda kurang berharga kepada terbitan baru. Kadar ini berlaku sangat tinggi sekarang kerana kadar faedah adalah hampir 0%. Apabila kadar faedah naik, yang akan berlaku kadang-kadang, bon hasil yang rendah akan kehilangan nilai berbanding dengan bon baru pada kadar yang lebih tinggi.

- Risiko Panggilan: Banyak bon korporat dan perbandaran mempunyai risiko panggilan, yang bermaksud bahawa penerbit boleh membayar semua atau sebahagian bon sebelum matang. Modal pelabur akan dikembalikan dengan premium sebagai pertukaran untuk menunaikan hutang. Ini adalah risiko kerana aliran pendapatan anda berakhir lebih awal yang anda merancang.

Kenapa dan Bagaimana Membangun Portfolio Bon yang Beragam

Memandangkan semua jenis bon yang berbeza, dan risiko mewarisi masing-masing, anda boleh mengurangkan beberapa risiko dengan mempelbagaikan portfolio bon anda. Sama seperti pelaburan dalam saham, apabila satu kelas hutang turun, yang lain biasanya meningkat. Juga, dengan hutang yang berbeza matang pada masa yang berlainan, anda boleh melindung nilai terhadap beberapa risiko yang berkaitan dengan kadar faedah. Akhirnya, dengan sebilangan besar jenis hutang, anda melindung nilai terhadap salah satu hutang yang ingkar. Sekiranya anda akan melabur dalam bon menggunakan dana bon, penting bagi anda memahami prestasi dana bon juga.

Ia juga penting untuk diingat bahawa apabila kadar faedah meningkat, harga bon jatuh, dan sebaliknya berlaku. Memandangkan kami kini pada kadar faedah yang rendah sepanjang masa, kami juga pada harga bon tertinggi sepanjang masa (terutamanya Perbendaharaan AS). Oleh itu, dapat diinspirasi bahawa harga Perbendaharaan AS akan jatuh dalam jangka pendek dan sederhana. Jika portfolio anda dilaburkan 100% dalam Perbendaharaan AS, portfolio anda akan menurun nilai. Walau bagaimanapun, jika anda mempelbagaikan jenis hutang lain, kesannya akan menjadi minimum.

Untuk membina portfolio bon pelbagai, anda perlu mempertimbangkan kedua-dua kematangan hutang serta jenis hutang. Menggunakan kelas asal saya di sini, berikut adalah beberapa perkara yang perlu dipertimbangkan:

Risiko: Pelaburan terkecil di atas adalah Hutang Perbendaharaan AS. Saya akan mengikuti ini dengan Hutang Eropah yang Dibangunkan, kemudian bon obligasi am perbandaran, dan bon korporat gred tinggi (terdapat beberapa syarikat AAA di luar sana). Pelaburan terberat dalam bon Pinjaman Bank, bon korporat gred rendah, dan bon obligasi pendapatan perbandaran. Walau bagaimanapun, seperti dalam saham, aset yang berisiko membayar premium risiko untuk memegangnya, jadi anda mendapat pulangan yang lebih tinggi daripada dengan memegang Hutang Perbendaharaan AS.

Kadar faedah: Dengan kadar faedah yang begitu rendah, anda ingin memberi tumpuan kepada bon dengan tempoh matang yang pendek. Dengan cara itu, jika kadar kenaikan, anda tidak memegang hutang yang akan jatuh nilai. Anda boleh dengan mudah menggulung wang anda ke dalam bon hasil yang lebih tinggi dengan cepat jika kematangannya lebih pendek. T-Bills, beberapa bon korporat, dan pinjaman bank semuanya jatuh ke dalam kategori ini.

Dengan kedua-dua idea utama ini, kami boleh membina portfolio bon. Seperti mana-mana pelabur pasif, kami mahu membina portfolio untuk jangka masa panjang. Ini bermakna mencari dana indeks kos rendah yang memenuhi kriteria bon yang kami cari. Terdapat ramai, tetapi di sini ada beberapa pilihan kegemaran saya dan bagaimana saya akan mempelbagaikan portfolio saya:

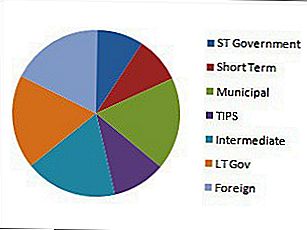

Jangka Pendek AS - 9%

- Jangka Pendek Lain - 9%

- Perbandaran Semua - 18%

- TIPS - 10%

- Jangka Sederhana Semua - 18%

- Jangka Panjang AS - 18%

- Semua Asing - 18%

Berikut adalah beberapa pilihan terbaik untuk mengisi setiap bidang portfolio bon saya:

- US jangka pendek

- Pelabur Perbendaharaan Jangka Pendek Vanguard (VFISX)

- Jangka Pendek Lain-lain

- Dana Kadar Terapung Perintis (FLARX)

- Perbandaran

- Pendapatan Perbandaran Fidelity (FHIGX)

- TIP

- Pelabur Sekuriti yang Dilindungi Inflasi Berasaskan Vanguard (VIPSX)

- Tempoh Sederhana

- Metropolitan West Total Return Bond Medium (MWTRX)

- Jangka Panjang AS

- PIMCO Real Return D (PRRDX)

- Asing

- PIMCO Bond asing USD Hedged (PFODX)

- T. Rowe Price Bond Antarabangsa (RPIBX)

Dengan dana ini, anda boleh dengan cepat dan berkesan membina portfolio bon pelbagai. Sebagai catatan terakhir, adalah penting untuk mengingati kenderaan anda yang meletakkan pelaburan ini. Oleh kerana bon perbandaran sudah pun biasanya ditangguhkan cukai, anda tidak perlu mereka berada dalam akaun tertunda cukai seperti IRA. Walau bagaimanapun, beberapa bon yang anda mahu dalam IRA kerana mereka membayar bunga bulanan.

Bon boleh menjadi pelaburan yang sukar sekarang, tetapi jika anda mempelbagaikan, anda akan dapat menunggangnya.

Jawatan Popular

Memahami Program Pinjaman Bantuan Pendidikan Kesihatan

Hutang Pinjaman Pelajar dan Sallie Mae: Bagaimana Mendapat Bantuan yang Anda Perlu

Adakah Anda Layak untuk Pembayaran Balik Berasaskan Pendapatan Pelajar?

Apa yang Harus Dilakukan Jika Pesanan Pinjaman Pelajar Anda Up Laporan Kredit Anda

Pinjaman Kerajaan dan Pinjaman Pelajar: Mempengaruhi Peminjam?

Catat Ulasan Anda