Berikut adalah soalan mudah untuk anda: Adakah anda berbelanja lebih banyak daripada yang anda peroleh setiap bulan?

Mari kita lebih spesifik: Adakah anda membelanjakannya betul-betul apa yang anda peroleh setiap bulan?

Jika anda membuat bajet berasaskan sifar, itulah yang anda lakukan. Percaya atau tidak, ini merupakan pelan belanjawan mudah yang menjamin anda akan menghabiskan setiap sen yang anda buat setiap bulan secara produktif.

Mari hadapi: Anggaran menghisap. Tiada siapa yang benar-benar mahu meletakkan banyak peraturan mengenai kewangan bulanan mereka. Ia terasa ketat. Rasanya wang anda mula memerintah anda dan bukannya memerintah wang anda.

Tetapi hakikatnya ialah belajar bagaimana anggaran tidak membatasi anda - ia sebenarnya membebaskan anda.

Bagaimana Bajet Berasaskan Nol berfungsi

Dave Ramsey, yang telah dikhabarkan mengetahui satu atau dua perkara mengenai wang, adalah juara belanjawan berasaskan sifar. Ia mudah, mudah dan membolehkan anda mengira setiap dolar.

Langkah pertama untuk mengetahui belanjawan berasaskan sifar anda adalah untuk mengesan dengan tepat apa yang anda peroleh setiap bulan dan mula menjimatkan sehingga anda mempunyai pendapatan satu bulan yang tersimpan untuk kecemasan. Demi hujah, katakan anda membawa pulang $ 4,500 sebulan.

Untuk bulan yang sama, lacak semua perbelanjaan anda. Selesaikan dengan bil yang anda tahu setiap bulan, seperti sewa atau gadai janji, utiliti, telefon bimbit, internet, kabel, insurans kereta dan pembayaran kereta. Ini seharusnya agak stabil, jadi anda mungkin tahu berapa banyak wang untuk diperuntukkan bagi setiap.

Di sini datang bahagian yang tidak begitu menyeronokkan.

Kini tiba masanya untuk melihat perbelanjaan anda yang lebih berbeza. Ini termasuk barangan runcit, pakaian, hiburan, makan dan hadiah. Anda boleh memecahkannya dengan seberapa banyak yang anda mahu. Jika anda ingin menambah kategori untuk alkohol, tempat letak kereta, kopi atau pilihan peribadi lain yang anda tahu adalah sebahagian besar perbelanjaan anda, anda boleh.

Akhirnya, mari lihat hutang anda. Senaraikan kad kredit anda, pinjaman dan hutang lain yang anda miliki. Apa yang anda bayar ke arah setiap bulan yang lalu?

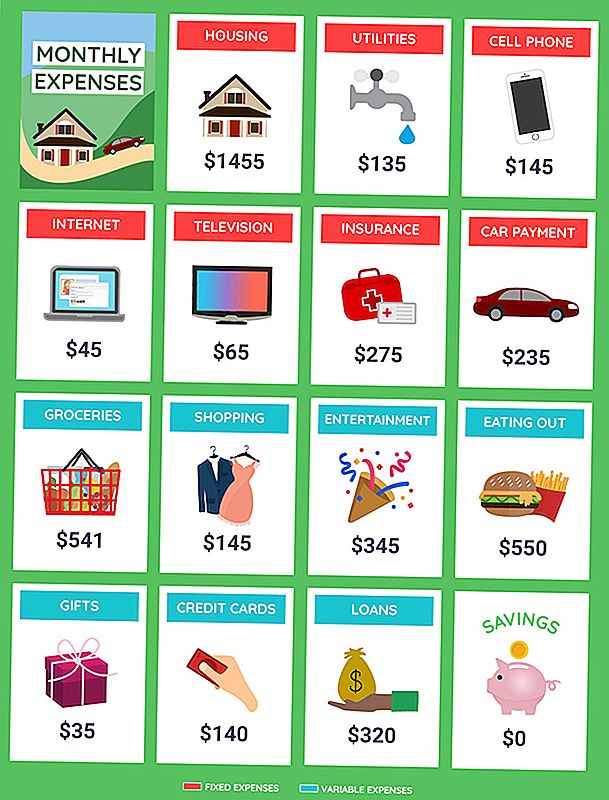

Anda sepatutnya mempunyai senarai yang kelihatan seperti ini:

Perumahan $ 1,455

Utiliti $ 135

Telefon bimbit $ 145

Internet $ 45

TV $ 65

Insuran $ 275

Bayaran kereta $ 235

Barangan runcit $ 541

Pakaian membeli-belah $ 145

Hiburan $ 345

Makan $ 550

Hadiah $ 35

Kad kredit $ 140

Pinjaman $ 320

Simpanan $ 0

JUMLAH $ 4,431

Tunggu sekejap. Bukankah kita hanya mengatakan bahawa anda membawa pulang $ 4,500 setiap bulan? Anda emas, bukan?

Tidak cukup. Pertama sekali, anda mempunyai $ 69 dalam wang tunai terapung di luar sana. Pastikan bahawa dalam fikiran untuk bahagian seterusnya.

Buat Belanjawan Dengan Matlamat Minda

Sebelum anda mula membina belanjawan anda, luangkan masa untuk mempertimbangkan matlamat anda. Adakah anda teruja untuk menghapuskan hutang anda? Mencari cara untuk menjimatkan wang? Adakah anda jenis orang yang tidak dapat hidup tanpa pergi ke teater untuk tiga atau empat filem setiap bulan? Baiklah. Anda hanya perlu memikirkan bajet anda.

Sekarang kita tahu apa yang anda buat bulan lalu dan berapa banyak yang anda belanjakan, mari kita merancang belanjawan berasaskan sifar untuk bulan ini. Sekali lagi, kami akan bermula dengan bil bulanan anda yang diketahui.

Perumahan $ 1,455

Utiliti $ 135

Telefon bimbit $ 145

Internet $ 45

TV $ 65

Insuran $ 275

Bayaran kereta $ 235

Mereka tidak berubah, jadi bahagiannya mudah. Walau bagaimanapun, sekarang bahawa anda melihatnya dalam warna hitam dan putih, adakah anda tahu sedikit usaha di pihak anda boleh membuat anda diskaun pada bil bulanan anda?

Sekarang kita akan bercampur-campur. Mari kita lihat hutang seterusnya. Anda tahu apa yang anda bayar terhadap kad kredit dan pinjaman bulan lepas. Kali ini, mari kita fikirkan berapa banyak tambahan yang anda ingin letakkan kepada hutang tersebut setiap bulan. Berapa kira-kira $ 100 lebih kepada setiap supaya anda boleh membayarnya lebih awal?

Kad kredit $ 240

Pinjaman $ 420

Bagaimana dengan penjimatan? Adakah $ 100 sebulan tidak masuk akal di sana? Mari cuba.

Simpanan $ 100

Sekarang, mari letakkan semua yang lain dari bulan lepas.

Barangan runcit $ 541

Pakaian membeli-belah $ 145

Hiburan $ 345

Makan $ 550

Hadiah $ 35

Kini kami mempunyai sejumlah besar $ 4,731. Di sinilah ia menjadi rumit. Anda hanya mempunyai $ 4,500 untuk dibelanjakan, jadi anda $ 231 berbanding belanjawan.

Rework Belanjawan Bulanan Anda untuk Menyesuaikan Pendapatan dan Matlamat anda

Sekarang kita perlu mencari cara untuk menghapuskan perbelanjaan yang lebih tinggi daripada $ 231.

Cuba untuk memudahkan diri anda. Memberi hadiah adalah baik, dan kami telah menetapkan bahawa anda suka filem anda. Tetapi ada perkara lain yang boleh anda potong, seperti bahan makanan dan makan? Katakan anda membuat penyesuaian ini.

Barangan runcit $ 450 (- $ 91)

Pakaian membeli-belah $ 100 (- $ 45)

Hiburan $ 300 (- $ 45)

Makan dari $ 400 (- $ 150)

Contoh Belanjawan Berasaskan Zero

Anda mungkin perlu memotong satu filem atau melangkau beberapa makanan keluar untuk memenuhi nombor-nombor baru ini, tetapi nampaknya munasabah, bukan? Untuk barangan runcit, ia sememangnya bermakna mengawasi tawaran dan memotong kembali perkara yang anda tidak perlukan atau biasanya membazir.

Inilah berita baik: Pemotongan tersebut telah menyelamatkan anda $ 331. Itulah $ 100 lebih daripada yang anda perlukan untuk mengimbangi anggaran anda.

Kini sudah tiba masanya untuk bekerja $ 100 kembali ke dalam bajet untuk membawa jumlah pendapatan pulang ke rumah kepada $ 0 yang penting.Sekiranya anda selesa dengan nombor semasa anda, anda boleh meletakkan bahawa $ 100 ke pembayaran kad kredit anda. Fikirkan seberapa cepat anda boleh menghapuskan hutang itu! Jika tidak, anda boleh melupakannya untuk menutup lebih banyak perkara yang menyeronokkan atau menyimpan simpanan anda.

Anda akan kagum betapa cepatnya anda dapat maju tanpa merasa seperti merompak diri sendiri tentang aktiviti yang anda suka. Anda masih boleh melakukannya - anda hanya perlu memasukkannya ke dalam bajet supaya anda tidak mencelupkan simpanan anda. Perlu bantuan untuk dianjurkan? Gunakan kerja-kerja belanjawan ini untuk memulakan merancang perbelanjaan anda.

Warren Ward, perancang kewangan yang disahkan dengan Perancangan & Pelaburan WWA di Columbus, Indiana, mengingatkan seorang pasangan yang berjaya menggunakan pendekatan ini dengan bantuannya.

"Kewangan mereka dalam bentuk yang sangat baik, tetapi ia adalah ketenangan fikiran mereka yang menyerang saya," katanya. "Jangan risau tentang persaraan dan tiada hujah mengenai wang. Mereka berdua bersama dengan strategi itu, jadi kedua-duanya berpegang kepadanya. "

Ketenangan fikiran. Itulah anggaran yang sepatutnya berlaku, bukan? Belanjawan berasaskan sifar mungkin bukan untuk semua orang, tetapi jika anda memerlukan cara untuk memfokuskan perbelanjaan anda dan membayar kad kredit anda, itu adalah tempat yang tepat untuk bermula.

Tyler Omoth adalah seorang penulis senior di The Penny Hoarder yang suka menyerap matahari dan mencari cara yang kreatif untuk membantu orang lain. Tangkap dia di Twitter di @Tomomoth.

Jawatan Popular

Soalan Pembaca: Kewangan Ibu bapa saya adalah dalam kegilaan - Apa yang saya lakukan?

Bagaimana Menyediakan dan Melaksanakan Tuntutan dan Kepercayaan Pertama Anda

Bagaimana Jenis Kepribadian Anda Menetapkan Gaya Pelaburan Anda

Bagaimana Anda Menangani Secara Fisik Wang Anda Mencerminkan Fikiran Wang Anda

Sekiranya Anda Akan Teruskan dan "Langgan" ke Netflix Stock?

Catat Ulasan Anda