Sijil tangga deposit pernah dilihat sebagai sumber mudah pendapatan pelaburan yang boleh dipercayai. Jika anda bersedia untuk membina tangga CD dengan tarikh kematangan tetap, anda akan memperoleh pulangan yang tinggi.

Sudah tentu, semasa krisis ekonomi baru-baru ini, tiada siapa yang mahu menawarkan minat tinggi apa-apa dan tangga CD menjadi kurang menarik. Sekarang, bank sekali lagi menawarkan kadar faedah yang lebih tinggi untuk CD, yang bermakna lebih banyak peluang bagi anda untuk membuat pelaburan unik ini.

Jadi, masihkah ia layak untuk naik tangga CD?

Ia bergantung kepada dua perkara: berapa banyak wang yang anda ada, dan berapa lama anda bersedia menunggu untuk mendapatkannya kembali.

Mari kita buat sedikit untuk memahami proses itu.

Apakah CD Ladder?

Untuk memahami bagaimana tangga CD berfungsi, pertama kita perlu membincangkan bagaimana kerja CD.

CD, atau sijil deposit, adalah salah satu pelaburan yang terjamin di luar sana. Saham naik dan turun, dan walaupun kadar faedah pada akaun simpanan anda berubah. Apabila anda membeli CD dari bank, anda dijamin faedah yang dijanjikan kepada anda pada masa pembelian.

Mengapa bank menawarkan CD? Alasan yang sama mereka menawarkan akaun simpanan - mereka mahu berkumpul dengan wang manis anda dan biarkan ia mendapat wang mereka. Sudah tentu, dengan akaun simpanan, anda boleh mengeluarkan wang anda bila-bila masa anda mahu. Bank lebih suka menyimpan wang anda untuk jumlah masa yang dijamin, sebab itulah mereka membuat sijil deposit.

Dengan sijil deposit, anda pada asasnya berkata, "Hai, bank. Saya akan memberikan jumlah wang ini untuk jumlah masa yang dijamin, dan tidak akan menarik balik sehingga tempoh deposit selesai. "Kemudian bank itu berkata," Itu hebat. Sebagai pertukaran, kami akan memberi anda kadar faedah yang dijamin tinggi ke atas deposit anda. "

Inilah bahagian yang paling penting: Anda dan bank anda bersetuju dengan panjang CD panjang terlebih dahulu. Panjang panjang panjang, kadar faedah yang lebih tinggi yang anda terima.

Oleh kerana ramai orang tidak mahu mengunci semua wang tambahan mereka dalam CD yang tidak dapat mereka akses selama setahun atau lebih, mereka membuat tangga CD: satu siri CD yang semakin meningkat yang memberikan anda akses kepada kadar faedah tertinggi sementara masih memastikan anda mempunyai wang di dalam saku anda apabila anda memerlukannya.

Bagaimana Tahap CD berfungsi?

Bayangkan anda mahu melabur $ 3,000 dalam CD. Anda mahu kadar faedah yang tinggi, tetapi anda juga mahukan akses kepada wang anda apabila anda memerlukannya. Oleh itu, anda melabur $ 3,000 anda seperti berikut:

- $ 1,000 dalam CD enam bulan (dengan kadar faedah yang rendah)

- $ 1,000 dalam CD 12 bulan (dengan kadar faedah sederhana)

- $ 1,000 dalam CD 18 bulan (dengan kadar faedah yang tinggi)

Pada penghujung enam bulan, anda akan mendapat kembali pelaburan awal $ 1,000 dan faedah yang diperolehi. Anda kini mempunyai dua pilihan:

- Simpan duit itu

- Melabur $ 1,000 ditambah faedah dalam CD 18 bulan

Pas enam bulan lagi, dan kini CD 12-bulan anda akan tiba. Anda mendapat pelaburan sebanyak $ 1,000 dan minat, dan sama ada menyimpannya atau melabur dalam CD 18 bulan.

Enam lagi bulan berlalu, dan CD 18 bulan pertama anda akan tiba. Anda boleh memilih untuk membelanjakannya, atau anda boleh melaburkannya dengan segera dalam CD 18 bulan yang lain.

Mari kita anggap anda selalu melabur semula wang anda. Mulai dari ini, anda mempunyai tiga CD 18 bulan, yang setiap satunya mendapat pendapatan yang tinggi. Setiap enam bulan, satu daripada CD 18 bulan anda akan tiba. Anda boleh menghabiskan apa yang anda perlukan, dan melabur semula selebihnya dalam CD 18 bulan yang lain.

Ini cara terbaik untuk memaksimumkan minat anda tanpa mengambil banyak risiko kewangan. Sediakan siri CD 18 bulan atau bina tangga yang lebih panjang yang berlangsung selama lima tahun atau lebih.

Adakah Worth It to Climb the Ladder CD?

Jika anda mempunyai jumlah tabungan yang baik (katakan $ 1,000 atau lebih) dan anda ingin mendapatkan jaminan yang dijamin, tangga CD adalah pilihan yang baik.

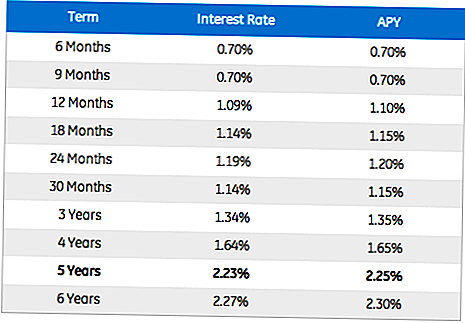

CD jangka panjang memberikan pulangan lebih tinggi. Contohnya, GE Capital menawarkan APY 0.70% untuk CD 6 bulan, tetapi APY 2.25% untuk CD lima tahun. Bank tempatan anda mungkin juga mempunyai pilihan tangga CD, dan kebanyakan bank mempunyai antaramuka dalam talian yang membolehkan anda membuat tangga CD dalam beberapa minit.

Gambar ihsan dari GE Capital

Sekiranya anda belum mempunyai simpanan yang secukupnya untuk memulakan tangga CD, mulailah menyimpan wang itu dan semak kiriman kami untuk memperoleh lebih banyak wang. Sebaik sahaja anda mempunyai simpanan yang mencukupi, beri tangga CD mencuba dan lihat di mana ia membawa anda.

Turn Anda: Pernahkah anda mencuba membuat CD anda? Bagaimana ia berfungsi untuk anda?

Nicole Dieker adalah seorang penulis frasa dan esei yang bebas. Beliau menulis secara teratur untuk The Billfold di persimpangan tulisan bebas dan kewangan peribadi, dan kerjanya juga muncul di The Toast, Yearbook Office, dan Boing Boing.

Jawatan Popular

Cara Teratas Untuk Dapatkan Pengampunan Pinjaman Pelajar

Cara Dapatkan Pinjaman Gadai Janji FHA dengan Hutang Pinjaman Pelajar

Tempat Terbaik Untuk Beli Buku Teks Kolej Online

Perubahan Trump Pinjaman Pelajar Pelajar dan Cadangan

34 Pengumpul Hutang Pinjaman Pelajar Dan Cara Menghubungi Mereka

Catat Ulasan Anda