Pada hari Jumaat, S & P 500 naik 5% dari paras terendahnya untuk tahun ini pada 8 Februari. Mulai 19 Januari hingga 8 Februari, indeks jatuh sekitar 8%. Sejak itu, ia telah pulih lebih daripada separuh daripada kerugian dan kini pada dasarnya tidak berubah untuk tahun ini. Kemeruapan dan pengunduran 5-10% klasik yang kita lihat pada tahun ini adalah sangat normal dan sangat mungkin menjadi corak berulang pada tahun 2010.

Kami sering mengulas bahawa penurunan harga pasaran saham 5-10% sangat biasa dan telah disertai setiap pemulihan. Malah, ini adalah pengurangan semula 5-10% semasa rali pasaran saham yang bermula pada Mac 2009. Semasa pasaran bull empat dan setengah tahun dari 11 Mac 2003 hingga 9 Oktober 2007, S & P 500 mengalami 5- 10% pengunduran lapan kali. Walau bagaimanapun, ketidaktentuan pada tahun 2010 mungkin disertai dengan persekitaran pulangan yang lebih rendah berbanding dengan apa yang kita alami pada tahun 2009. Persekitaran mungkin lebih seperti tahun 1994 dan 2004, dua kali terakhir ekonomi beralih dari pemulihan kepada pertumbuhan yang mampan.

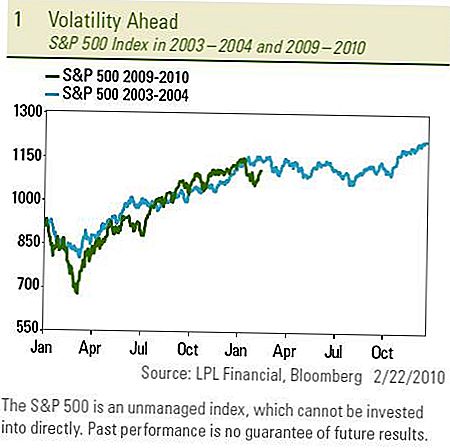

Lain-lain Tempoh Pullbacks

Kedua-dua tahun 1994 dan 2004 mengalami penurunan sebanyak 5-10% dalam S & P 500 apabila pemulihan matang, rangsangan pudar, dan Federal Reserve (Fed) menaikkan kadar faedah menandakan pulangan ke keadaan biasa. Kedua-dua tahun ini juga menyediakan hanya satu angka dan pulangan pulangan. Sama seperti pada tahun 2009, S & P 500 menyusul laluan tahun 2003, pasaran saham pada tahun 2010 mengesan corak yang tidak menentu tahun 2004.

Penyumbang utama kepada ketidaktentuan yang mengiringi peralihan kepada pertumbuhan mampan pada tahun 1994 dan 2004 adalah normalisasi dasar monetari - atau, dengan kata lain, kenaikan kepada kadar Dana Persekutuan oleh Fed. Kemeruapan bermula pada awal tahun-tahun ketika Fed memberi isyarat mengenai kenaikan harga yang berlaku pada tahun ini. Dalam satu langkah mengejutkan minggu lepas, Fed menaikkan kadar diskaun (kadar di mana Fed membuat pinjaman langsung kepada bank) sebanyak 0.25 hingga 0.75 peratus. The Fed menyatakan bahawa kenaikan kadar diskaun akan menggalakkan bank meminjam di pasaran swasta dan bukan daripada Fed. Di samping itu, bank pusat A.S. menutup empat kemudahan pinjaman kecemasan pada bulan ini dan sedang bersedia untuk membalikkan lebihan simpanan bank lebih daripada $ 1 trilion yang telah dipompa ke dalam sistem perbankan. The Fed mencatatkan bahawa tindakan ini mewakili "normalisasi" pinjaman selepas menyediakan kecairan kecemasan sejak akhir tahun 2008 dan bukannya perubahan dalam dasar monetari yang ditandakan dengan kenaikan kadar Dana Persekutuan.

Mesej Daripada Fed

Mesej dari Fed mengulangi bahawa keadaan ekonomi menjamin tahap rendah dalam kadar dana persekutuan "untuk tempoh yang panjang." Tanpa menghiraukan keterangan Fed, langkah-langkah ke arah persekitaran pemberian pinjaman yang lebih normal mungkin akan membawa kepada kadar faedah yang lebih tinggi dan kredit yang lebih ketat untuk bank-bank walaupun tanpa kenaikan kepada kadar Dana Persekutuan, yang kami tidak menjangkakan sehingga separuh kedua tahun ini. Untuk lebih banyak pandangan tentang tindakan Fed, lihat Komen Ekonomi Mingguan ini berjudul Watch Your Step.

Pasaran dijangka terus memberi tumpuan kepada Fed minggu ini, ketika Pengerusi Rizab Persekutuan Ben Bernanke akan menyampaikan laporan setengah tahunannya mengenai ekonomi dan suku bunga kepada panel Dewan dan Senat pada 24 Februari -25. Dia mungkin akan memberi jaminan kepada Kongres bahawa bank pusat menyedari kekurangan pertumbuhan pekerjaan di A.S. dan peningkatan dalam kadar Dana Persekutuan tidak mungkin akan datang tidak lama lagi. Malah, minggu lalu Presiden Fed New York William Dudley menyatakan bahawa pembuat dasar perlu memberi tumpuan sekarang untuk mengekalkan pertumbuhan dan bukannya memerangi inflasi, memandangkan kenaikan ramalan yang lebih kecil daripada kenaikan indeks harga pengguna (CPI) untuk bulan Januari dan perubahan bulanan dalam CPI teras, yang tidak termasuk komponen yang tidak menentu dan komponen makanan, menjadi negatif buat kali pertama sejak tahun 1982.

Ia agak mudah untuk memikirkan bagaimana untuk melabur apabila anda percaya pasaran mungkin naik atau turun, tetapi bagaimana anda melabur apabila ia mungkin akan naik ke atas DAN ke bawah?

Terdapat beberapa cara untuk mendapat manfaat daripada turun naik

- Penyusunan semula yang lebih kerap dan pelarasan taktikal kepada portfolio disyorkan untuk membantu memanfaatkan peluang yang diwujudkan oleh tarikan dan perhimpunan. Mencari peluang undervalued dan mengambil keuntungan adalah elemen penting dalam strategi kemeruapan yang berjaya.

- Memberi tumpuan kepada hasil pelaburan bukan semata-mata atas penghargaan harga boleh meningkatkan jumlah pulangan. Bon hasil tinggi dan juga saham seperti Amanah Pelaburan Harta Tanah (REITs) menawarkan kelebihan hasil ke atas pelaburan yang semata-mata didorong harga semasa tempoh turun naik yang tinggi.

- Menggunakan pengurusan aktif dan bukan strategi pengindeksian pasif untuk meningkatkan pulangan. Pelaburan gaya yang opportunistik menyediakan pelbagai peluang untuk pengurus mengeksploitasi semasa pasaran tidak menentu.

- Meningkatkan kepelbagaian dengan menambah pelaburan korelasi yang rendah dan menggabungkan strategi bukan tradisi yang menyediakan beberapa perlindungan penurunan, pengurusan risiko, dan membantu dalam persekitaran peningkatan volatiliti. Ini termasuk kenderaan pelaburan yang terdedah kepada Strategi Penutupan, Niaga Hadapan, Makro Global, Long / Short, Neutral Pasaran, dan strategi Pengembalian Mutlak.

Dalam Ulasan Minggu Mingguan minggu lepas, kami mencadangkan ekor angin dan angin kepala untuk pasaran yang menyumbang kepada turun naik yang lebih tinggi. Sesetengah pelabur berhati-hati dengan turun naik ini dan melihatnya sebagai tanda pasaran rapuh. Kami melihat ketidakstabilan sebagai sebahagian normal proses penyembuhan pemulihan dan peralihan kepada pertumbuhan mampan.

PENDEDAHAN PENTING

- Laporan ini disediakan oleh LPL Financial.Pendapat yang disuarakan dalam bahan ini adalah untuk maklumat umum sahaja dan tidak bertujuan untuk memberi nasihat atau cadangan tertentu untuk setiap individu. Untuk menentukan pelaburan yang sesuai untuk anda,

- rujuk penasihat kewangan anda sebelum melabur. Semua rujukan prestasi bersejarah dan tidak menjamin keputusan masa depan. Semua indeks tidak diurus dan tidak boleh dilaburkan secara langsung.

- Melabur dalam pasaran antarabangsa dan baru muncul mungkin melibatkan risiko tambahan seperti turun naik mata wang dan ketidakstabilan politik.

- Pelaburan saham melibatkan risiko termasuk kehilangan prinsipal.

- Prestasi masa lalu bukanlah jaminan hasil masa depan.

- Saham-saham kecil mungkin tertakluk kepada tahap risiko yang lebih tinggi daripada sekuriti syarikat yang lebih mantap. Keabsahan pasaran topi kecil mungkin menjejaskan nilai pelaburan ini.

- Bon tertakluk kepada risiko pasaran dan kadar faedah jika dijual sebelum matang. Nilai bon akan menurun apabila kenaikan kadar faedah, tertakluk kepada ketersediaan, dan perubahan harga.

- Bon yield / junk yang tinggi bukan sekuriti gred pelaburan, melibatkan risiko yang besar dan pada amnya harus menjadi sebahagian daripada portfolio pelbagai pelabur yang canggih.

- Melabur dalam hartanah / REITS melibatkan risiko khas seperti potensi kecairan dan mungkin tidak sesuai untuk semua pelabur. Tidak ada jaminan bahawa objektif pelaburan program ini akan dicapai.

- Indeks Standard & Poor's 500 adalah indeks berwajaran kapitalisasi sebanyak 500 saham yang direka untuk mengukur prestasi ekonomi domestik yang luas melalui perubahan dalam nilai pasaran agregat 500 saham yang mewakili semua industri utama.

- Korelasi adalah ukuran statistik bagaimana dua langkah sekuriti berhubung satu sama lain.

- Pelaburan alternatif mungkin tidak sesuai untuk semua pelabur dan harus dipertimbangkan sebagai pelaburan bagi bahagian modal risiko portfolio pelabur. Strategi yang digunakan dalam pengurusan alternatif

- pelaburan boleh mempercepatkan halaju potensi kerugian.

- Posisi lama mungkin merosot apabila posisi pendek meningkat, sehingga mempercepat potensi kerugian kepada investor.

- Tidak ada jaminan bahawa portfolio terpelbagai akan meningkatkan pulangan keseluruhan atau mengatasi portfolio bukan pelbagai. Kepelbagaian tidak memastikan risiko pasaran.

- Opsyen tidak sesuai untuk semua pelabur dan strategi pilihan tertentu boleh mendedahkan pelabur kepada potensi kerugian yang besar seperti kehilangan jumlah yang dibayar untuk opsyen.

Jawatan Popular

Awak muda. Awak Sihat. Anda Masih Perlu Membuat Will. Ini caranya

Anda Mungkin Mahu Mencuci Tuala Dapur Anda Selepas Membaca Ini

Reka Bentuk Lyft Membuat Pilihan Ride-Sharing dan Transit Mudah Akses

Mahu Pengalaman Kecil-Kolej Tanpa Tag Harga Besar? Baca ini

Memakai Flip-Flops? Inilah Di Mana Anda Boleh Dapatkan Smoothie Percuma Minggu Ini

Catat Ulasan Anda