Tahun ini bermula dengan pasaran saham, bon dan komoditi yang mencatatkan keuntungan sederhana. Peningkatan umum dalam data ekonomi menjadi tumpuan pelabur, tetapi dalam beberapa minggu akan datang, perhatian boleh beralih kepada hasil pendapatan suku keempat dan seberapa baik pertumbuhan ekonomi diterjemahkan ke dalam keuntungan. Keempat suku tahun 2009 kemungkinan besar suku pertama keuntungan meningkat pada tahun ke tahun sejak suku kedua tahun 2007.

Pada awal permulaan pemulihan, pertumbuhan pendapatan tidak diperlukan untuk mengangkat pasaran saham. Sebaliknya, nisbah penilaian atau harga kepada Pendapatan (P / E) meningkat apabila harga pelabur dalam pulangan pertumbuhan pendapatan pada masa hadapan. Walau bagaimanapun, sekarang bahawa kami hampir setahun dari pasaran rendah pada awal bulan Mac 2009, pertumbuhan pendapatan adalah penting untuk menyokong pasaran saham. Ini adalah benar terutamanya sekarang bahawa S & P 500 P / E kembali ke hampir normal sekitar 14.5 kali pendapatan 2010 sesaham kira-kira $ 77.

Apakah Konsensus?

Perolehan suku keempat bagi syarikat S & P 500 dijangkakan oleh konsensus penganalisis Wall Street meningkat kira-kira 200% tahun ke tahun, walaupun ini lebih merupakan bukti bagaimana lemah profi ts setahun lalu, di tengah-tengah krisis kewangan dan rekod pemecatan rekod untuk syarikat kewangan, berbanding kekuatan pada suku terakhir. Jika kita menghapuskan sektor kewangan dari perbandingan tahun ke tahun, S & P 500 EPS masih dijangka akan meningkat, tetapi hanya dengan 8%. Nombor 8% ini adalah nombor yang betul untuk difokuskan. Kami menjangka angka akan datang dengan sederhana menjelang 8%, atau $ 16.05 sesaham, anggaran pendapat.

Kami melihat tiga sebab utama untuk keuntungan lebih baik daripada jangkaan konsensus pada suku ini:

- Gabungan pertumbuhan pendapatan ditambah dengan peningkatan margin operasi menghasilkan kadar pertumbuhan suku ke suku tahun dalam keuntungan dalam pertengahan angka tunggal. Walau bagaimanapun, konsensus penganalisis Wall Street mengharapkan sedikit penurunan dalam keuntungan dari suku ketiga. Pertumbuhan KDNK positif pada suku keempat (baik di A.S. dan luar negara) mungkin menyebabkan pendapatan S & P 500 sebanyak 5% tahunan. Kilang yang semakin meningkat dan penggunaan sumber (yang menyebarkan kos tetap ke atas lebih banyak kos penurunan harga bagi setiap unit), digabungkan dengan kos buruh yang rendah telah menimbulkan trend ke arah margin keuntungan operasi yang lebih luas pada suku keempat dari suku ketiga.

- Walaupun mempercepat jualan, penganalisis Wall Street menurunkan anggaran pendapatan Q4 pada empat minggu yang lalu. Kami percaya keputusan akan lebih baik daripada yang dijangkakan, kerana pada ketika suku ketiga dilaporkan pada suku keempat.

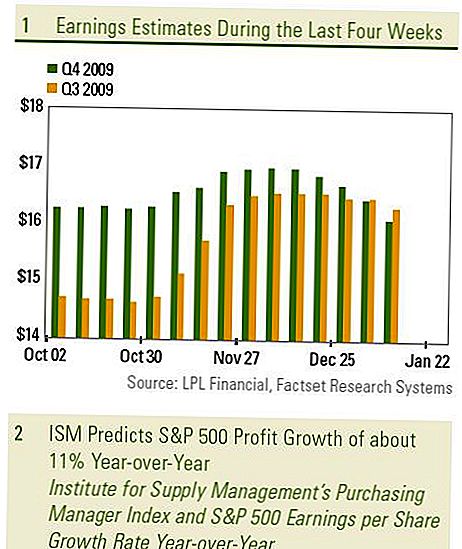

- Penunjuk profesion kegemaran kami mencadangkan pertumbuhan keuntungan S & P 500 tahun ke tahun sebanyak 11% untuk suku keempat [Carta 1], menjelang anggaran 8% mantan konsensus kewangan. Indeks ISM (Indeks Pembelian Pengurus Institut bagi Pengurusan Pembekalan) adalah penunjuk kegemaran kami. Walaupun indeks ini mengukur prospek hanya bagi sektor perkilangan, ia telah terbukti menjadi petunjuk yang sangat baik terhadap pertumbuhan keuntungan keseluruhan S & P 500.

Kami percaya revisi ke bawah dalam pendapatan dalam tempoh empat minggu yang lalu dapat menetapkan pasaran untuk kejutan positif kerana pendapatan datang lebih baik dari yang diharapkan di kebanyakan sektor. Semakan ke bawah untuk jangkaan perolehan bagi sektor kewangan yang membebankan jumlah keseluruhan dalam tempoh empat minggu yang lalu, sementara sektor kegemaran kami, Teknologi Maklumat dan Discretionary Pelanggan, telah melihat rangsangan terbesar untuk pertumbuhan pendapatan pada suku kedua-kedua meningkat dua digit dan kini dijangka memberikan keuntungan lebih dari 50% setahun ke atas. Walau bagaimanapun, tidak semua sektor akan mencerminkan pertumbuhan keuntungan dari tahun lalu. Terutama, sektor Tenaga dan Perindustrian dijangka mencatatkan penurunan dengan harga minyak dan pertumbuhan eksport turun dari tahun lalu.

Harapan penganalisis adalah luas untuk suku tahun ini. Dengan menggunakan anggaran penganalisis yang paling rendah bagi setiap syarikat dalam S & P 500, jumlahnya adalah kira-kira $ 12.09, manakala anggaran tertinggi ialah $ 20.52. Rentang $ 8.50 ini mirip dengan beberapa suku masa lalu dan mencerminkan pelbagai pendapat pada suku tersebut sehingga pintu terbuka kepada kebarangkalian yang lebih tinggi dari kenaikan, sama seperti kejutan dalam pendapatan.

PENDEDAHAN PENTING

- Laporan ini disediakan oleh LPL Financial. Pendapat yang disuarakan dalam bahan ini adalah untuk maklumat umum sahaja dan tidak bertujuan untuk memberi nasihat atau cadangan tertentu untuk setiap individu. Untuk menentukan pelaburan yang sesuai untuk anda, rujuk penasihat kewangan anda sebelum melabur. Semua rujukan prestasi bersejarah dan tidak menjamin keputusan masa depan. Semua indeks tidak diurus dan tidak boleh dilaburkan secara langsung.

- Melabur dalam pasaran antarabangsa dan baru muncul mungkin melibatkan risiko tambahan seperti turun naik mata wang dan ketidakstabilan politik. Melabur dalam saham topi kecil termasuk risiko tertentu seperti volatiliti yang lebih besar dan berpotensi kecairan.

- Pelaburan saham melibatkan risiko termasuk kehilangan prestasi Masa utama bukanlah jaminan keputusan masa depan.

Saham-saham kecil mungkin tertakluk kepada tahap risiko yang lebih tinggi daripada sekuriti syarikat yang lebih mantap. The

kecairan pasaran kecil-kecilan boleh menjejaskan nilai pelaburan ini. - Bon tertakluk kepada risiko pasaran dan kadar faedah jika dijual sebelum matang. Nilai bon akan menurun sebagai faedah

kenaikan kadar, tertakluk kepada ketersediaan, dan perubahan harga.

Jawatan Popular

3 Trend Tempat Kerja Kami Diprediksi untuk 2017 - dan 3 Kami Akan Menyukai pada 2018

Pendaftaran Obamacare Berakhir pada 15 Disember di Tengah Malam. Inilah Cara Daftar

'Tis Musim Penipuan Pinjaman Pelajar. Inilah Cara Melindungi Diri Anda

Alat ini Boleh Membantu Anda Simpan Wang Jadi Anda Boleh Bersara Jutawan

Kami Menemui Mainan Paling Hangat 2017 Bahawa Semua Kos Kurang Daripada $ 30

Catat Ulasan Anda