Anuiti.

Anda mungkin pernah mendengar penasihat pelaburan - atau insurans penasihat - bercakap tentang mereka pada masa lalu. Malah, sebelum ini saya menerangkan beberapa sebab yang anda sepatutnya dan tidak boleh membeli anuiti.

Sekiranya anda menangkap saya di jalan dan tanya apakah anuitas adalah pelaburan yang baik, saya akan memberitahu anda jawapan pendek ialah ia bergantung.

Dapatkan Kadar Anuiti Tertinggi 2017 Dari Pembawa Nilai + Dan Bandingkan!

Laporan Bebas mengenai Kadar Anuiti Tertinggi untuk tahun 2018

Nama * Telefon E-mel * Zipcode * Laman Web Membandingkan KadarJika anda menekan saya lebih lanjut, saya akan memberitahu anda itu kebanyakan masa mereka bukan pelaburan yang baik. Tetapi, dengan yang berkata, ada beberapa yang hebat pelaburan jangka pendek yang saya syorkan! 🙂

Jika anda meminta penjelasan, saya mungkin akan menembak anda pautan ke artikel ini - melainkan jika anda mahu membawa saya ke In-N-Out Burger dan mengambil tab. 😉

Di sini, saya akan menentukan anuiti, menunjukkan kepada anda mengapa sesetengah orang membelinya, menyajikan dua jenis anuiti tertentu, dan menunjukkan kepada anda beberapa alternatif yang anda sukai.

Sekiranya anda mempunyai sebarang pertanyaan, jangan ragu untuk menghubungi saya! Jika anda ingin mencari beberapa petikan anuiti terbaik, saya boleh membantu anda dengan itu juga! Sekarang, mari kita mulakan.

Anu Anu Anu Ditentukan

Mari kita mulakan dengan definisi anuiti:

Suatu jumlah wang tetap yang dibayar kepada seseorang setiap tahun, biasanya untuk sepanjang hayat mereka.

Konsep asasnya agak mudah. Tetapi kita hanya menggaru permukaan pada soalan di tangan.

Kenapa Orang Beli Anuiti?

Jelas, orang membeli anuiti kerana terdapat beberapa jenis manfaat yang dirasakan. Faedah utama adalah keselamatan.

Anuiti selamat termasuk yang berikut:

- Anuiti tetap

- Anuiti langsung premium tunggal

- Anuiti Pendapatan Tertunda

- Anuiti terindeks tetap

Saya ingin menampung anuiti terindeks tetap dalam sekejap, tetapi pertama-tama mari kita lihat pada pilihan yang tidak selamat. . . .

Adakah Anu Anu Berubah Variabel Pelaburan Yang Baik?

Satu produk tidak dalam senarai keselamatan adalah anuiti berubah-ubah. Sekarang, saya tidak selalu bersetuju dengan Suze Orman, tetapi saya bersetuju dengannya di sini:

[youtube https://www.youtube.com/watch?v=zzx6GZjgvAo]Suze betul. Dan banyak lagi yang lain.

Inilah yang Michael Gauthier, PLANNER FINANCIAL CERTIFIED ™ dari Kumpulan Pendapatan Strategik berkata:

Anuiti berubah adalah salah satu produk yang paling oversold dalam industri perkhidmatan kewangan. Terutama bagi orang-orang yang berada dalam Penyenggaraan Kekayaan Tahap dalam kehidupan mereka, kenderaan pelaburan ini cenderung melambatkan proses yang sebenarnya mengumpul kekayaan kerana bayaran yang tinggi yang dikaitkan dengan produk ini. Kebanyakan pelabur akan lebih baik memiliki pilihan kos rendah dalam ETF dan / atau dana bersama yang bersesuaian.

Inilah yang Todd Tressider di FinancialMentor.com mengatakan tentang anuitas berubah-ubah:

. . . Penasihat pengguna berhujah beberapa yuran anuiti berubah jadi sangat curam yang boleh mengambil masa lebih daripada satu dekad untuk mengatasi pelaburan yang lebih lurus, faedahnya diwakili, dan ciri-ciri dan penalti yang terhad dan tidak dapat difahami dengan secukupnya.

Berikut adalah apa yang Alan Moore, PERANCANG KEWANGAN YANG BERKELANJUTAN ™ di Serenity Financial Consulting mengatakan tentang anuiti berubah-ubah:

Anuiti yang berubah-ubah sangat rumit, dan sukar bagi kebanyakan penasihat kewangan untuk memahami, jadi saya tidak mengharapkan majoriti pengguna benar-benar memahami bagaimana mereka bekerja.

Jane Bryant Quinn dari Wall Street Journal telah menulis bahawa dia ingin mengambil semua anuiti yang berubah-ubah dan menghancurkannya ke dalam smithereens. Bagaimana keadaannya kerana tumpul? 🙂

John Biggs dari TIAA-CREF mengatakan ia tidak sesuai untuk membeli anuiti berubah-ubah.

AARP telah menulis banyak aspek negatif anuiti pembolehubah.

Whoa. Nama besar membenci anuitas variabel.

Biar saya jelaskan mengapa ...

Apabila anda membeli anuitas berubah-ubah, anda membeli dana bersama melalui syarikat anuiti yang berubah-ubah. Walaupun syarikat itu boleh membanggakan tentang berapa banyak pilihan yang ada dalam anuitas pembolehubah (sekitar 80 hingga 300 reksa dana), anda mempunyai lebih banyak pilihan jika anda hanya membuka akaun Scottrade (sekitar 29,000 dana bersama).

Berikut adalah sebab lain anu berubah-ubah anu tidak baik: yuran. The Purata kebangsaan untuk bayaran anuiti berubah-ubah ialah 3.61%. Yikes!Oh, dan dengan cara ini, hanya kerana anda membaca perkataan "dijamin" dalam polisi anda, tidak bermakna anda akan mendapat pulangan yang dijamin. Lihatlah apa yang dikatakan SEC:

Anda mungkin ingin mempertimbangkan kekuatan kewangan syarikat insurans yang menaja sebarang anuiti pembolehubah yang anda sedang mempertimbangkan membeli. Ini boleh menjejaskan keupayaan syarikat untuk membayar apa-apa faedah yang lebih besar daripada nilai akaun anda dalam pilihan pelaburan dana bersama, seperti faedah kematian, faedah pendapatan minimum dijamin, faedah penjagaan jangka panjang, atau amaun yang anda peruntukkan untuk tetap pilihan pelaburan akaun.

Anda membaca hak itu.

Syarikat tidak perlu berada dalam masalah kewangan untuk mengambil manfaat kematian atau pelumba pendapatan untuk dasar-dasar baru, dan kadang-kadang mereka cuba mengubah dasar sedia ada apabila mungkin. Satu syarikat menawarkan sekaligus untuk menggoda orang ramai untuk menyingkirkan jaminan.Satu lagi perubahan yang diperlukan untuk dibuat atau penunggang akan dihapuskan.

Itulah sebabnya penting untuk memahami bahawa perubahan dalam dasar syarikat mungkin mempengaruhi keupayaan atau kesediaan untuk mengekalkan manfaat tersebut.

Ringkasnya, faedah kematian dan akaun pendapatan yang terjamin mungkin mempunyai banyak cetakan halus yang perlu anda fahami sebelum anda menandatangani garis putus-putusnya.

Annuities Indexed Fixed

Satu jenis anuiti yang berada pada senarai anuiti selamat saya adalah anuiti terindeks tetap.

Perkara yang menarik tentang ini adalah bahawa mereka sebenarnya mempunyai jaminan bahawa anda tidak boleh kehilangan wang yang anda masukkan. Apa-apa deposit yang anda buat atau keuntungan yang dikreditkan dapat dikunci pada kenaikan pelbagai masa - itulah orang yang baik! Apa ini bermakna bahawa nilai-nilai hanya boleh naik, tidak turun.

Baiklah, jadi adakah anda keluar dan membeli anuiti tetap diindeks? Tidak semestinya. Walaupun mereka jauh lebih baik daripada anuiti berubah-ubah, terdapat pilihan lain di luar sana! Lebih lanjut mengenai itu seketika.

Satu lagi amalan biasa anuiti terindeks adalah untuk meletakkan topi pada pertumbuhan. Sebagai contoh, jika indeks pelaburan naik dalam satu tahun sebanyak 30%, anda mungkin dihadkan, katakan, 4% - dan dengan itu terlepas keuntungan sebanyak 26%. Terdapat topi yang berbeza untuk setiap dasar, jadi pastikan anda menyelidik topi yang berkaitan dengan anuitas terindeks tetap yang anda sedang mempertimbangkan. Dan dengan cara itu, topi boleh berubah dari semasa ke semasa.

Berita baiknya ialah anda boleh mendapatkan pulangan premium (ROP) pada beberapa polisi ini yang terkadang menyatakan bahawa anda boleh mendapatkan kembali wang anda pada bila-bila masa untuk sebarang alasan. Itu cantik manis.

Terdapat juga anuiti terindeks tetap yang tidak diketahui, yang bermaksud tidak ada had potensi terbalik dan ada yang memberi dua kali bayaran untuk syarat-syarat perubatan yang layak.

Jaminan lain yang menawarkan anuiti indeks tetap adalah manfaat pendapatan seumur hidup. Ini akan membolehkan anda dan berpotensi pasangan anda mendapat gaji untuk sepanjang hayat anda. Dan tidak seperti pencen, sekiranya anda mempunyai wang yang tersisa, baki yang tinggal akan diserahkan kepada ahli waris anda.

Tetapi sekali lagi, adakah semua manfaat ini masuk akal untuk anda?

Alternatif Anuiti

Ingatlah bahawa hanya ada anuiti terindeks yang terindikasi yang hebat, itu tidak bermakna anda harus menandatangani nama anda di garis putus-putusnya.

Saya berjumpa dengan pelanggan yang membaca tentang ini atau nuiti itu, fikir ia berbunyi baik, dan memutuskan ia adalah pelaburan terbaik untuk mereka. Daripada melangkah mundur dan mempertimbangkan pilihan pelaburan lain, mereka teruja dengan manfaat pelaburan tertentu dan tidak berfikir untuk memeriksa semua kemungkinan.

Sebab itulah saya ingin mengambil beberapa saat untuk membincangkan alternatif anuiti.

Memang, anda mungkin berminat dengan anuitas kerana jaminan mereka. Jadi persoalannya ialah, bagaimana anda melindungi wang anda tanpa membeli anuitas? Berikut adalah beberapa pilihan. . . .

Akaun Simpanan Berfaedah Tinggi Diinsuranskan

Jika anda mencari jaminan bahawa anda tidak akan kehilangan wang, ini adalah pilihan terbaik. Di Amerika Syarikat, banyak akaun simpanan diinsuranskan oleh FDIC atau NCUA sehingga $ 250,000.

Betul, jadi jika bank atau tangki kesatuan kredit, anda masih akan mendapat jaminan bahawa anda akan mendapat kembali wang anda. Itulah yang besar!

Saya menyusun senarai beberapa akaun simpanan hasil dalam talian yang terbaik untuk anda. Tetapi anda akan melihat sesuatu. . . . Anda mungkin tidak akan membesar wang anda dalam akaun ini dan juga mungkin dalam anuitas terindeks tetap atau pasaran saham.

Mari kita lihat pilihan lain. . . .

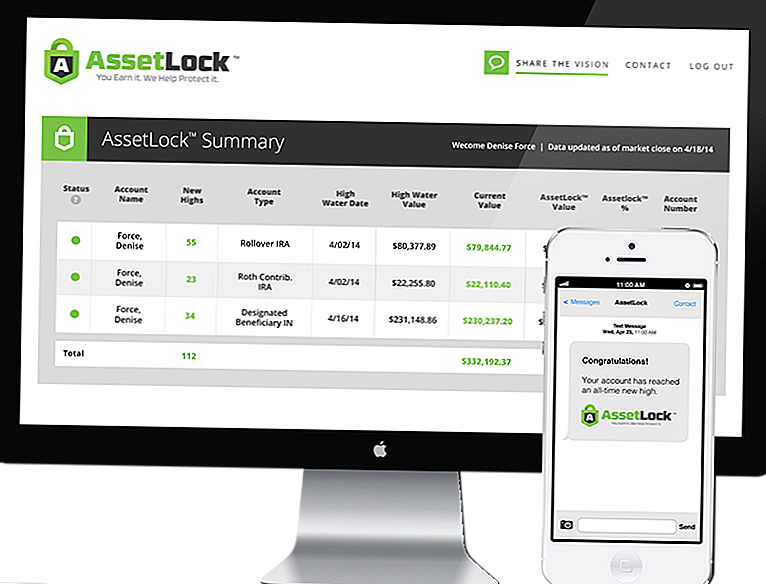

Pasaran Saham dengan AssetLock ™

AssetLock ™ adalah perisian proprietari yang hanya tersedia melalui sekumpulan penasihat terpilih. Perisian ini direka untuk memantau akaun pasaran saham anda setiap hari.

AssetLock ™ akan sentiasa memaparkan empat nombor penting untuk pelabur:

- Nilai Air Tinggi - Nilai tertinggi portfolio yang pernah dicapai.

- Tarikh Air Tinggi - Tarikh portfolio anda mencapai nilai tertinggi yang pernah dicapai.

- Nilai Akaun Semasa - Nilai terkini dari hari penutupan terakhir di pasaran saham.

- Nilai AssetLock ™ - Jumlah kerugian (kerugian) yang telah ditentukan sebelumnya, portofolio itu harus mengalami semasa tempoh klien dilaburkan.

Perisian ini mengambil kira semua faktor ini untuk membantu anda mengelakkan kemalangan pasaran saham. Dan perkara yang menarik ialah anda boleh melihat maklumat ini sendiri di komputer, telefon pintar atau komputer tablet anda.

Anda boleh menetapkan Nilai AssetLock ™ anda pada 5%, 10%, 15% - apa pun yang masuk akal untuk anda! Jika anda lebih konservatif, dan tidak mahu banyak risiko, anda boleh menetapkannya pada 5%. Mungkin anda lebih agresif dan mahu menetapkannya lebih tinggi pada 15% - itu pilihan anda!

[vimeo 111029539 w = 500 h = 281]Saya penasihat yang diluluskan oleh AssetLock ™. Sungguh mengagumkan bagaimana perisian berfungsi, dan jika anda memberi peluang kepada saya, saya akan senang menunjukkannya kepada anda.

Jadi, apakah Anuiti Pelaburan yang Baik?

Semoga sekarang, anda telah menjawab soalan itu untuk diri anda sendiri. Keadaan setiap orang adalah berbeza.

Saya akan mengatakan lagi bahawa kebanyakan anuiti masa bukan pelaburan yang baik. Dalam situasi tersebut, melabur dalam pasaran saham dengan AssetLock ™ membuat banyak rasa kerana ia menggabungkan banyak keselamatan dengan pulangan berpotensi tinggi.

Dalam situasi lain, anuiti terindeks tetap mungkin masuk akal apabila pelabur mahu jaminan bahawa mereka tidak akan kehilangan apa-apa wang - pasaran saham dengan AssetLock ™ tidak dapat memberikan tahap jaminan. Tetapi ingat, jika anuiti terindeks tetap anda dihadkan, anda mengehadkan potensi anda terbalik.

Pertimbangkan pilihan anda, pertimbangkan keadaan anda, dan pilih pelaburan yang sesuai untuk anda!

Jawatan Popular

Ingin Bekerja Dari Rumah? Syarikat ini Mempunyai Guru Jarak Jauh

FAA menyewa 1,400 pengawal trafik udara - Dan Base Pay adalah $ 38K

Dari FAFSA ke Bayaran Balik: Panduan Permulaan kepada Pinjaman Pelajar

Berikut Ini Berapa Banyak Ia Akan Kos untuk Makan Seperti Michael Phelps

Hei '90s Kids: Lisa Frank Mahu Bayar Anda untuk Reka bentuk Rainbow Unicorns

Catat Ulasan Anda