Prestasi industri suria pada tahun 2013 adalah kejutan. Saham-saham itu umumnya dilaksanakan dengan baik sepanjang tahun dan ramalan solar global adalah untuk pertumbuhan yang tinggi sekali lagi pada tahun 2014. Industri ini mempunyai kapasiti berlebihan yang ketara ke 2013, terutamanya di China, dan Street prihatin bahawa magnitud kapasiti berlebihan akan membawa kepada lebih lanjut menurunkan margin dan membuat panel solar menjual dan usaha tidak menguntungkan.

Sungguhpun sebaliknya berlaku dan margin industri mula pulih, permintaan bertambah baik dan industri itu menguntungkan. Untuk tahun 2014, solar sekali lagi dijangka meneruskan pertumbuhan global dengan AS dan China memimpin jalan.

Ramalan Global untuk Pertumbuhan 30% pada tahun 2014

NPD Solarbuzz meramalkan pasaran 49GW pada 2014, sehingga 30% berbanding 2013. Pada masa ini 22GW adalah jadual untuk pemasangan antara 1 Okt 2013 dan akhir 1Q14. 49GW adalah peningkatan sebanyak 30% berbanding pemasangan 36GW tahun 2013. Menurut NPD Solarbuzz, peningkatan permintaan adalah disebabkan pengeluar solar yang kembali ke keuntungan dengan rangkaian jualan dan pemasaran global yang lebih kukuh. Kredit cukai tertentu, inisiatif hijau dan faktor lain juga memainkan peranan.

Wilayah, Jepun, Amerika Syarikat dan China akan memasang kira-kira dua pertiga daripada kapasiti global baru pada tahun 2014. Pelabur seharusnya melihat kepada stok solar berdasarkan geografi ini. Di China, di mana Street menganggap terdapat kapasiti berlebihan yang ketara pada akhir tahun 2012, penggunaan pengeluar tier-1 dengan mudah dapat mencapai 90%. Kos boleh jatuh di bawah $ 0.50 setiap watt untuk modul silikon dan bukan silikon di China yang seterusnya dapat meningkatkan permintaan. NPD Solarbuzz meramalkan pertumbuhan 30% melebihi tahun 2014 disebabkan harga dan harga industri yang lebih menarik.

Anggapan NPD Solarbuzz lebih agresif daripada satu daripada Mercom Capital Group yang menganggarkan kapasiti baru 43GW di seluruh dunia. Mercom menganggarkan pemasangan AS 6GW pada 2014 dengan pertumbuhan kukuh dari China dan Jepun sebagai 'wildcard'.

Walaupun terdapat beberapa perbezaan di antara ramalan ini, kedua-duanya adalah menaik dan mempunyai anggaran yang serupa untuk pertumbuhan solar AS. Walaupun penggunaan kediaman akan terus berkembang, komersil akan mendapat manfaat yang lebih tinggi. Kos yang lebih rendah menjadikan loji kuasa solar membina lebih menarik dan menguntungkan dan bertindak sebagai pemangkin yang lebih penting kepada pasaran itu.

Pertama Suria - Main di Industri Suria Komersial AS

First Solar (NASDAQ: FSLR) berpusat di Arizona. Ia mengilang dan memasarkan modul solar photovoltaic (PV) dengan teknologi semikonduktor filem tipis canggih. Ia juga merekabentuk dan membina sistem tenaga solar PV. Ia melaporkan dalam dua segmen perniagaan, segmen komponen dan segmen sistem. Komponen perniagaan berurusan dengan menjual bahagian dan modul solar dan perniagaan sistem mengurus penjualan modul solar dan kejuruteraan dan pembinaan loji kuasa solar. Ia mempunyai 8GW dipasang di seluruh dunia dan merupakan pemimpin di Amerika Syarikat untuk pembinaan loji solar.

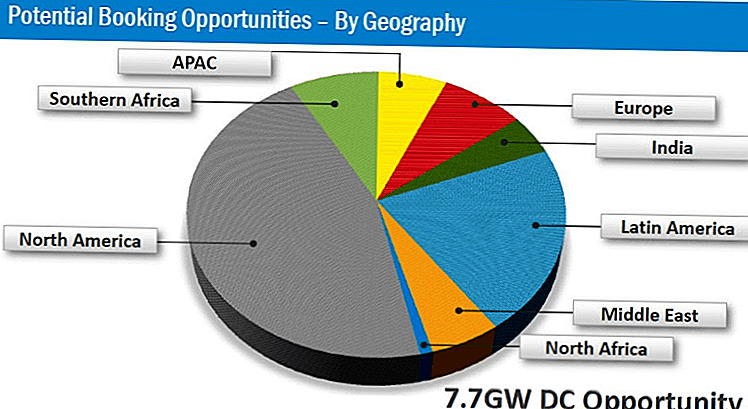

Pengurusan di First Solar melihat 7.7GW peluang DC, ia menempah 1.3GW dan dihantar 1.2GW menjelang akhir 3Q 2013. Pecahan peluang ini hampir 50% memberi fokus kepada Amerika Utara dengan Amerika Latin sebagai peluang kedua terbesar. Carta berikut memecah pengurusan buku-buku yang berpotensi dengan geografi.

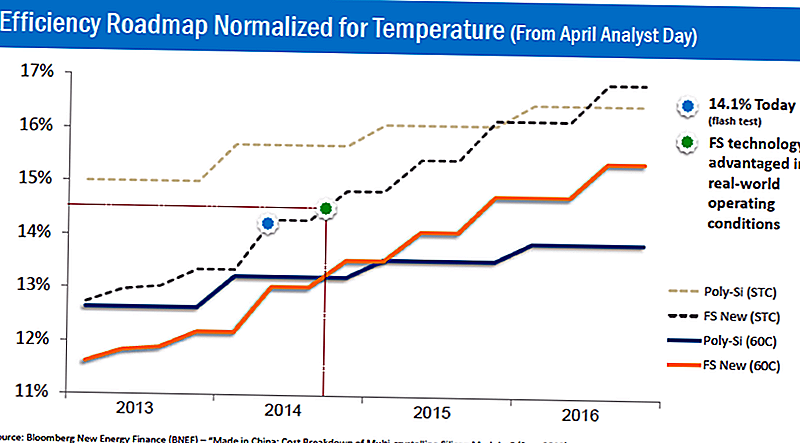

Pada 3Q13, penggunaan kapasiti berada pada 80%, naik berbanding suku sebelumnya tetapi sebenarnya turun sebanyak 600bps dari tahun lepas. Kecekapan penukarannya adalah 13.3% dan kos per watt ialah $ 0.59. Ini turun sebanyak $ 0.08 dari suku sebelumnya dan berbanding tahun sebelumnya. Ini penting untuk keuntungan syarikat sepanjang jangka panjang. Ia menjangkakan kos pembuatan sebanyak $ 0.61 setiap watt tidak termasuk penggunaan kurang upaya dan naik taraf. Kecekapan modul untuk tahun ini adalah purata 13.1%. Pasaran suku tahunan adalah pengurangan q / q terbaik dalam kos pembuatan setiap watt dalam tempoh enam tahun. Pengurusan percaya ia boleh mengurangkan kos pembuatan setiap watt kepada $ 0.36 pada tahun 2015, manakala pengeluar China tidak mengharapkan tahap kecekapan ini sehingga 2017.

Penganalisis meramalkan pertumbuhan jualan sebanyak 7.4% untuk First Solar pada 2014, meningkat daripada 4.3% pada tahun 2013. Bagi suku pertama 2014, pertumbuhan dianggarkan pada 19%, Jika tempahan boleh mempercepatkan permintaan yang lebih tinggi, ramalan jualan untuk tahun penuh 2014 boleh membuktikan konservatif dan membawa peningkatan kepada anggaran. Penganalisis meramalkan EPS sebanyak $ 4.40 dalam FY13 dan $ 3.40 untuk FY14. Dagangan Pertama Solar Solar pada pendapatan 11.9x TTM dan 16.9x FY14 EPS.

SunEdison (NYSE: SUNE) dijangka menyaksikan pertumbuhan jualan yang lebih tinggi hampir 40% berdasarkan konsensus semasa tetapi di sebalik penurunan 7.4% pada tahun 2013 jualan. Penganalisis menganggarkan FY13 EPS daripada - $ 0.13 dan FY14 EPS sebanyak $ 0.56. Ia berdagang pada pendapatan 27.8x FY14. Sel SunEdison kurang cekap berbanding pesaing dan menjadi kebimbangan. Ini telah menimbang keuntungan. SunPower (NASDAQ: SPWR) dan SolarCity (NASDAQ: SCTY) juga merupakan pemain dalam industri yang para pelabur dapat memainkan peranan lain dalam industri yang semakin meningkat.

Kesimpulannya

First Solar mempunyai permintaan kukuh dan irama pemasangan projek baru untuk tahun 2014. Ia juga mempunyai kos pembuatan yang rendah dan meramalkan pengurangan kos lanjut yang harus memandu melebihi keuntungan purata dalam 2-3 tahun akan datang. Industri ini bersedia untuk pertumbuhan dan masih menarik walaupun mengambil kira persembahan stok pada tahun 2013.

Apakah pemikiran anda terhadap permintaan tenaga solar pada tahun 2014?

Jawatan Popular

Adakah Anda Membayar Babysitter Anda Cukup - atau Terlalu Banyak? Inilah Cara Beritahu

Teruja untuk Pindah? The Silence is Deafening. Berikut adalah 4 Tips untuk Simpan Wang

Pengguna Premium Spotify Boleh Simpan 50% untuk Tahun, Dapatkan Ketagih untuk Kehidupan

Berkongsi Ini Dengan Mana-mana Ibu Yang Serius Ketentuan Mimosa Hari Ibu Ini

4 Strategi Sederhana untuk Membantu Anda Membuat Kata Laluan yang Kukuh Anda Tidak Akan Lupakan

Catat Ulasan Anda