Selamat datang ke soalan pembaca yang lain! Persoalan ini datang dari John, yang cuba mendapatkan gadai janji ketika sedang melakukan pelunasan pembayaran berasaskan pendapatan (IBR) untuk hutang pinjaman pelajarnya. Berikut adalah cerita John dan soalannya:

Saya mempunyai kira-kira $ 80,000 dalam hutang pinjaman pelajar dan kini saya berada di Pelan Bayaran Balik Berasaskan Pendapatan (Rancangan IBR).

Kesukaran adalah bahawa rancangan itu hanya memberi kuasa pembayaran anda untuk satu tahun - anda mesti mengemukakan penyata cukai secara berterusan dan jumlah pembayaran anda meningkat secara berkadar kepada pendapatan anda. Nah, baru-baru ini apabila memohon kad kredit dengan kesatuan kredit tempatan yang saya ahli, saya mengalami kesukaran untuk mendapatkan had kredit yang baik kerana mereka terus melihat jumlah yang saya bayar setiap bulan di bawah pelan pembayaran balik standard. Dokumen-dokumen yang disediakan oleh pemberi pinjaman saya memberi penjelasan mengenai syarat saya di bawah IBR menunjukkan kadar saya untuk 12 bulan akan datang, kemudian menunjukkan kadar selepas itu JIKA Saya tidak menghantar semula pengesahan pendapatan dan dengan itu menjadi lalai kembali ke pelan standard (yang akan menjadi sekitar $ 940 / bulan bayaran).

Kesatuan kredit yang sama (yang juga menyediakan kadar pinjaman rumah yang terbaik, dan saya ingin menggunakannya dalam masa 2 tahun untuk membeli rumah) terus melihatnya sebagai "bagaimana jika" saya terpaksa membayar jumlah penuh itu. Saya mendidik mereka tentang bagaimana kerjaan di bawah IBR berfungsi, dan juga mendapat surat dari servicer pinjaman saya yang menjelaskan bahawa mereka hanya menetapkan jumlah pembayaran tertentu selama 1 tahun pada satu masa, menerangkan proses penghormatan dan menyatakan bahawa jumlah $ 940 itu SAHAJA jika Saya beralih dari rancangan IBR. Walau apa pun, kesatuan kredit masih sangat enggan (walaupun seolah-olah memahami cara pelan berfungsi) untuk memberi pinjaman. Seperti yang saya katakan, saya lebih berminat untuk menuruni jalan raya, kerana kami ingin membeli sebuah rumah di relatif masa terdekat.

Adakah anda mempunyai nasihat mengenai keadaan ini? Saya yakin ada orang lain dalam rancangan IBR yang berminat untuk membeli rumah yang mempunyai kesukaran yang sama dengan jenis pembayaran pinjaman yang tidak tetap.

Terima kasih atas persoalan besar John! Saya yakin bahawa terdapat banyak pembaca dalam keadaan yang sama seperti anda!

Saya juga harus perhatikan pembaca (kerana seseorang tidak dapat tidak menyebutnya), bahawa kedua-dua John dan isterinya mempunyai pekerjaan yang membayar gaji, tidak ada hutang lain, dan mampu membayar jumlah pinjaman pelajar yang lebih tinggi (jika perlu).

Mengapa Mendapatkan Gadai Janji Semasa IBR Adalah Cabaran

Mendapatkan gadai janji sementara pada apa-apa jenis pelan pembayaran balik berasaskan pendapatan akan menjadi satu cabaran - dan cukup mustahil bagi sesetengah orang. Sebabnya, Fannie Mae dan Freddie Mac, dua syarikat insurans gadai janji terbesar (dan mereka cukup menetapkan peraturan untuk "menepati" pinjaman), telah membuat peraturan berikut untuk menangani peminjam di bawah pelan pembayaran balik berasaskan pendapatan (IBR, PAYE , RePAYE, ICR).

Jika anda membaca garis panduan Fannie Mae, mereka menyatakan bahawa pemberi pinjaman mesti menggunakan salah satu daripada yang berikut untuk mengira pembayaran hutang pinjaman pelajar untuk nisbah hutang kepada pendapatan:

- Jumlah bayaran yang disenaraikan dalam laporan kredit, bukan amaun yang patut dibayar (walaupun ia merupakan pelan pembayaran balik yang didorong oleh pendapatan seperti IBR)

- 1% daripada baki tertunggak (yang hampir selalu lebih tinggi daripada pembayaran IBR)

- Jumlah pelan pelan Standard sebenar yang dilaporkan pada laporan kredit (ini adalah peminjam kaedah yang paling biasa dipilih kerana ia adalah yang paling mudah). Ingat, laporan kredit anda akan selalu menunjukkan amaun 10 tahun piawai anda untuk "Jumlah Dikira", bukan amaun yang sebenarnya anda bayar

- Pembayaran dikira yang akan melunaskan sepenuhnya pinjaman sepanjang tempoh bayaran balik (ini bermakna anda perlu mengira bayaran tanpa pengampunan selepas 20/25 tahun). Ini mungkin sama dengan pembayaran IBR anda atau lebih tinggi.

Peraturan ini adalah apa yang membuatkan cabaran hipotek menjadi cabaran.

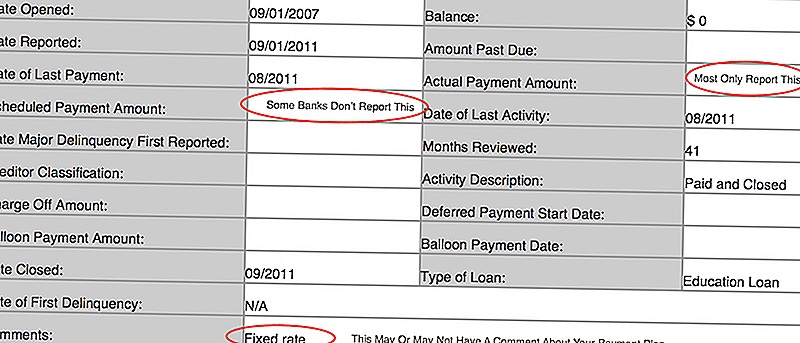

Jika anda tidak tahu apa yang dikatakan laporan kredit anda, anda perlu menuju ke AnnualCreditReport.com dan cari tahu. Berikut adalah gambar dari laporan kredit saya supaya anda dapat melihat apa yang perlu dicari:

Beberapa perkara:

- Ramai pemberi pinjaman hanya melaporkan jumlah pembayaran sebenar dan jika ia tertunggak. Oleh itu, jumlah bayaran "dijadualkan" anda mungkin kosong

- Saya juga melihat beberapa bank meletakkan jumlah pelan Standard 10 tahun sebagai jumlah bayaran "dijadualkan", dan kemudian jumlah pembayaran yang sebenarnya menunjukkan kurang

- Sesetengah pemberi pinjaman meletakkan pelan pembayaran dalam ulasan, tetapi yang paling tidak

Pemikiran Saya Memohon Gadai Janji Sementara Mengenai Pembayaran Balik Berasaskan Pendapatan (IBR)

Ini adalah keadaan yang rumit, tetapi sekurang-kurangnya John mempunyai masa di sisinya kerana dia tidak ingin mendapatkan gadai janji selama beberapa tahun. Berikut adalah pilihannya (dan mereka tidak bagus).

Mengetahui Apa Pinjaman Pinjaman Siswa Anda Akan Menjadi

Perkara pertama yang perlu dilakukan ialah untuk mengetahui dengan tepat berapa nombor pemberi pinjaman anda akan digunakan untuk pembayaran pinjaman pelajar anda. Itu bermakna melakukan kerja rumah kecil dan mengetahui nombor untuk setiap tiga senario di atas.

Adakah anda tahu apa laporan kredit anda?

Adakah anda tahu apa bayaran anda pada 1% daripada baki pinjaman?

Adakah anda tahu apa bayaran pinjaman pelajar anda pada pelan pembayaran balik standard?

Dan yang paling penting (kerana ini adalah satu senario yang boleh membantu anda), adakah anda tahu jika pembayaran pinjaman anda di bawah IBR akan sepenuhnya melunaskan pinjaman? Ini yang terakhir terdengar rumit, tetapi ia benar-benar bertanya - adakah anda akan mendapat pengampunan pinjaman atau tidak? Sekiranya anda akan selesai membayar balik pinjaman sebelum tempoh 20 atau 25 tahun anda selesai, pinjaman anda dikatakan dilunaskan sepenuhnya.Ini bermakna bayaran IBR anda akan dikira sebagai pemberi pinjaman. Tetapi anda mungkin perlu mendidik mereka mengenai perkara ini.

** Juga penting untuk diperhatikan - terdapat perbezaan di antara undang-undang dan dasar bank atau pemberi pinjaman. Sesetengah pemberi pinjaman akan mempunyai dasar untuk menggunakan satu formula, dan tidak akan banyak yang boleh anda lakukan untuk mengubahnya. Pemberi pinjaman lain mungkin lebih fleksibel.

Takeaway besar di sini adalah mengetahui nisbah Debit-To-Income (DTI) anda.

Mencari Pilihan Pinjaman yang Lebih Baik

Jika anda berjuang dengan pemberi pinjaman anda, atau pemberi pinjaman anda tidak dapat menjawab soalan-soalan ini, mungkin masa untuk mencari pemberi pinjaman yang lain. Kami mengesyorkan LendingTree untuk membandingkan pilihan pinjaman anda. Dalam masa kira-kira 5-10 minit, anda akan mendapat sebut harga daripada peminjam berbilang, dan anda boleh mempunyai perbualan tentang situasi nisbah hutang kepada pendapatan anda.

Sebelum ini, anda berkongsi ini dengan pemberi pinjaman anda dalam proses, yang lebih lancar yang anda boleh pergi. Sesetengah peminjam akan menulis anda segera, tetapi yang lain mungkin lebih bersedia untuk bekerja dengan anda melalui proses ini.

Kami suka LendingTree kerana anda mempunyai beberapa peminjam yang bekerja sekaligus, berbanding hanya satu bank atau kesatuan kredit yang mungkin anda sebaliknya. Memberi tangkapan di sini: LendingTree.

Anda juga boleh melihat peminjam atas di sini dan lihat jika anda boleh melakukan permohonan dalam talian:

Pastikan Anda Tahu Gambar Penuh

Akhirnya, penting untuk mengetahui gambaran penuh laporan kredit anda. Mungkin pinjaman pelajar bukan satu-satunya perkara yang dipersoalkan oleh kesatuan kredit. Sebagai contoh, semasa anda memberitahu saya bahawa anda bebas hutang, jika anda menggunakan kad kredit anda setiap bulan dan membayarnya sepenuhnya, syarikat kad kredit anda masih boleh melaporkan baki pada tarikh tutup sebagai "Baki" anda. Jadi, walaupun anda tidak membayar faedah, kesatuan kredit mungkin mengandaikan anda mempunyai baki. Caranya ialah untuk melunaskan kad kredit anda dan hanya menggunakan kad debit selama 6 bulan sebelum memohon gadai janji. Ini akan meningkatkan skor anda tepat sebelum permohonan itu, yang akan membantu.

Anda juga harus pastikan laporan kredit anda betul. Anda boleh menggunakan AnnualCreditReport.com sekali setahun untuk mendapatkanpercuma salinan laporan kredit anda. Kemudian hanya sahkan untuk memastikan semua maklumat itu betul. Jika anda ingin tahu tentang skor kredit anda, anda boleh membayar untuk melihatnya. Saya bergaji dengan Credit Karma untuk membolehkan pembaca menyemak skor kredit mereka.

Apakah petua lain yang anda miliki untuk John mendapatkan gadai janji di bawah IBR?

Jawatan Popular

Perdana Menteri Amazon, Berikut adalah cara Anda Boleh Watch HBO secara Percuma

Essay Photo: Dia Mencuba Pakaian Perkahwinan Pertama untuk Ibu - dan Ia Sihir

Dapatkan $ 12 / Jam untuk Peguambela untuk Isu-isu yang Anda Penjagaan Mengenai Sementara Bekerja Dari Rumah

Ahli Express American Express: Dapatkan Percuma $ 25 untuk Belanja di Amazon

Apple Memperbaiki Bateri iPhone Kekurangan Percuma - Adakah Kelayakan Anda?

Catat Ulasan Anda