Pernahkah anda berfikir untuk melakukan pembiayaan semula wang tunai di rumah anda untuk pelaburan?

Ramai orang ada.

Saya menerima persoalan ini dari pembaca.

Hai Jeff,

Terima kasih atas video dan tapak web pendidikan anda!

Saya tahu anda sangat sibuk dan ini mungkin jawapan mudah jadi terima kasih jika boleh meluangkan masa untuk menjawab!

Adakah anda akan mempertimbangkan untuk meluluskan seseorang untuk mengambil wang tunai di ekuiti di rumah mereka untuk melabur?

Saya telah diluluskan untuk wang tunai LTV 100% VA pada 4% dan akan memberi saya 100k bermain.

Dengan ROI purata pada peer to peer, Betterment, Fundrise, dan dana indeks S & P 500 menjadi 6-8%, nampaknya seperti memanfaatkan jenis ini akan berfungsi. Walau bagaimanapun, ini kediaman utama saya dan terdapat risiko yang jelas. Saya juga boleh menggunakan 100k untuk membantu membeli hartanah lain di sini di Las Vegas, menggunakan beberapa 100k untuk turun dan menyewakan harta itu.

BTW, saya akan bebas hutang selain dari gadai janji, mempunyai 50k tersedia dari pinjaman 401k jika diperlukan untuk kecemasan, tetapi tanpa simpanan. Saya telah diberitahu bahawa ini adalah gila, tetapi beberapa artikel tentang memanfaatkan kelihatan sebaliknya sebagai gadai janji pada kadar yang rendah adalah baik untuk memerangi inflasi, jadi saya rasa saya tidak pasti betapa gila ini sebenarnya.

Saya sangat menghargai tindak balas dan mungkin artikel atau video yang meliputi topik ini kerana saya pasti ada orang lain di luar sana yang mungkin mempunyai soalan yang sama.

Ini kelihatan seperti idea pintar.

Tetapi bukannya menjawab soalan itu secara langsung, Saya akan membentangkan kebaikan dan keburukan strategi.

Pada akhirnya, saya akan memberikan pendapat saya.

Kelebihan Pembiayaan Semula Wang Tunai di Rumah Anda Untuk Tujuan Pelaburan

Laporan pembaca dia diberitahu idea itu gila.

Tetapi itu bukan tanpa sedikit pun kelebihan pasti.

Mengunci pada Kadar Faedah yang Sangat Rendah

Kadar faedah 4% pasti menarik.

Ia akan menjadi sangat sukar bagi pembaca untuk meminjam wang pada kadar yang rendah dari mana-mana sumber lain. Dan dengan kadar di atas, dia mungkin mengunci kadar terbaik untuk a sangat lama masa.

Lebih baik lagi, gadai janji rumah adalah hutang yang sangat stabil. Dia boleh mengunci kedua-dua kadar dan bayaran bulanan untuk tempoh pinjaman - mungkin 30 tahun. A $ 100,000 pinjaman pada 4% akan menghasilkan pembayaran hanya $ 477 sebulan. Ini sedikit lebih daripada bayaran kereta. Dan ia akan memberi akses kepada modal pelaburan $ 100,000.Selagi dia mempunyai kedua-dua pendapatan dan kestabilan pekerjaan diperlukan untuk membawa pembayaran, pinjaman itu sendiri akan menjadi risiko yang agak rendah.

Setakat ini, sangat baik!

Faktor Leverage

Mari kita gunakan dana indeks S & P 500 sebagai contoh di sini.

Purata pulangan purata tahunan pada indeks telah berlaku sekitar 10%.

Sekarang itu bukan tahun pulang, tahun keluar. Tetapi ia adalah purata berdasarkan hampir 100 tahun.

Jika pembaca boleh meminjam $ 100,000 pada 4%, dan melabur dan kadar pulangan purata sebanyak 10%, dia akan mendapat pulangan tahunan bersih sebanyak 6%.

(Sebenarnya, penyebaran itu lebih baik daripada itu, kerana sebagai pinjaman amortisasi, bunga yang dibayar di atasnya hilang.)

Jika pembaca melabur $ 100,000 dalam dana indeks S & P 500 purata 10% setahun untuk 30 tahun akan datang, dia akan mempunyai $1,744,937. Itu memberi pembaca lebih baik daripada 17 hingga 1 pulangan ke atas pelaburan yang dipinjamnya.

Jika semuanya berjalan seperti yang dirancang, dia akan menjadi jutawan menggunakan strategi ekuiti tunai.

Itu sukar untuk berdebat.

Peningkatan Pelaburan, Mengurangkan Hutang

Ini menambah keseluruhan dimensi kepada strategi. Bukan sahaja pembaca dapat melabur ke jutawan dengan melakukan pembiayaan semula wang untuk tujuan pelaburan, tetapi pada akhir 30 tahun, gadai janjinya dibayar penuh, dan dia sekali lagi di rumah tanpa hutang.

Bukan sahaja pelaburannya berkembang kepada lebih dari $ 1 juta, tetapi selama tempoh 30 tahun gadai janji, pinjaman diri merosot ke sifar.

Apa yang boleh berlaku?

Inilah yang akan kita bincangkan tentang seterusnya.

Kekurangan Pembiayaan Tunai di Rumah Anda

Di sinilah prospek melakukan pembiayaan semula wang tunai di rumah untuk tujuan pelaburan menjadi menarik.

Atau lebih tepat lagi, di mana ia mendapat berisiko tinggi.

Terdapat beberapa faktor risiko yang dibuat oleh strategi.

Kos Penutupan dan Fi Pembiayaan VA

Salah satu kelemahan utama dengan mengambil gadai janji pertama yang baru adalah kos penutupan yang terlibat.

Setiap kali anda melakukan pembiayaan semula, anda biasanya akan membayar mana-mana dari 2% hingga 4% daripada jumlah pinjaman dalam menutup kos.

Ini termasuk:

- yuran permulaan

- Bayaran permohonan

- yuran peguam

- penilaian

- carian tajuk

- insurans tajuk

- cukai gadai janji

dan kira-kira sedozen perbelanjaan lain.

Sekiranya pembaca melakukan pembiayaan semula untuk $ 100,000, dia hanya akan menerima antara $ 96,000 dan $ 98,000 dalam bentuk tunai.

Kemudian ada Fi Pembiayaan VA.

Ini adalah premium insurans gadai janji yang dikenakan pada kebanyakan pinjaman VA pada waktu penutupan. Ia biasanya ditambah di atas jumlah pinjaman baru.

Yuran pendanaan VA adalah antara 2.15% hingga 3.30% daripada jumlah gadai janji baru.

Adakah pembaca mengambil gadai janji $ 100,000, dan yuran pembiayaan VA ditetapkan pada 2.5%, dia berhutang $ 102,500.

Sekarang ... mari kita menggabungkan kesan kedua-dua kos penutupan dalam yuran pembiayaan VA. Mari kita asumsikan kos penutupan adalah 3%.

Peminjam akan menerima wang tunai berjumlah $ 97,000. Tetapi dia berhutang $ 102,500. Iaitu, dia akan membayar $ 102,500 untuk keistimewaan meminjam $ 97,000. Itulah $ 5,500, yang hampir 5.7% daripada hasil tunai!Walaupun pembaca mendapat kadar faedah yang sangat rendah pada gadai janji baru, dia masih membayar harga yang curam untuk pinjaman itu.

Dari sudut pelaburan, dia bermula dengan kerugian hampir 6% atas wangnya!

Saya tidak boleh mengesyorkan mengambil kerugian dijamin - pendahuluan - untuk tujuan mengejar pulangan yang tidak menentu.

Ini bermakna anda berada dalam kedudukan yang kehilangan dari awal lagi.

Faedah pada Gadai Janji Tidak Mungkin Dikurangkan Cukai

Akta Cukai dan Pekerjaan telah diluluskan pada Disember 2017 dan terpakai bagi semua aktiviti mulai 1 Januari 2018 ke hadapan.

Terdapat beberapa perubahan dalam undang-undang cukai yang ada tidak menggalakkan untuk pinjaman hartanah.

Di bawah undang-undang cukai terdahulu, pemilik rumah boleh memotong faedah yang dibayar pada gadai janji sehingga $ 1 juta, jika wang itu digunakan untuk membina, memperoleh atau mengubahsuai rumah. Mereka juga boleh menolak bunga sehingga $ 100,000 hasil tunai yang digunakan untuk tujuan yang tidak berkaitan dengan rumah.

Ini boleh termasuk membayar hutang kad kredit yang tinggi, membayar pendidikan kolej kanak-kanak, melabur, atau membeli kereta baru.

Tetapi ia kelihatan seperti itu berubah di bawah undang-undang cukai baru.

Meminjam $ 100,000 untuk tujuan yang tidak berkaitan dengan rumah anda, dan potongan kepentingannya kelihatan khusus dihapuskan oleh undang-undang baru.

Ia kini secara meluas dianggap bahawa ekuiti tunai pada gadai janji pertama yang baru juga tidak lagi boleh ditolak.

Kini undang-undang masih baru dan tertakluk kepada kedua-dua tafsiran dan juga semakan. Tetapi itulah tempatnya sekarang.

Mungkin ada halangan yang lebih besar yang membuat potongan bunga tunai tidak bermakna.

Di bawah undang-undang cukai baru, potongan standard meningkat kepada $ 12,000 (dari $ 6,350 di bawah undang-undang terdahulu) untuk pembayar cukai tunggal, dan $ 24,000 (sehingga $ 12,700 di bawah undang-undang sebelumnya) untuk pasangan suami isteri yang memfailkan bersama. (Jangan terlalu teruja - pengecualian peribadi dihapuskan, dan digabungkan dengan potongan standard untuk membuat had yang lebih tinggi.)

Panjang dan pendeknya adalah dengan tahap potongan standard yang lebih tinggi, maka faedah gadai janji yang kurang berkemungkinan akan ditolak pula. Terutama pada jumlah pinjaman serendah $ 100,000, dan tidak lebih dari $ 4,000 dalam bunga yang dibayar.

Menggunakan Dana untuk Melabur dalam penasihat Robo, S & P 500 atau Pelaburan Peer-to-Peer (P2P)

Pembaca adalah betul bahawa pelaburan ini telah memberikan pulangan mantap, lebih daripada 4% dia akan membayar atas pembiayaan semula wang tunai.

Secara teori sekurang-kurangnya, jika dia boleh meminjam pada 4%, dan melabur pada mengatakan, 10%, itu tidak ada lagi. Dia akan mendapat pulangan tahunan 6% untuk melakukan apa-apa. Ia kedengaran sempurna.

Tetapi seperti kata pepatah, jika ia kelihatan terlalu bagus untuk menjadi kenyataan, mungkin itu.

Saya sering mencadangkan semua pelaburan ini, tetapi tidak apabila hutang digunakan untuk memperolehnya.

Itu mengubah keseluruhan permainan.

Setiap kali anda berfikir mengenai pelaburan, anda mesti mempertimbangkan risiko yang terlibat.

Sembilan tahun yang lalu telah menyimpang pandangan tradisional tentang risiko.

Sebagai contoh, pasaran saham telah meningkat sembilan tahun berturut-turut, tanpa pembetulan melebihi 10%. Sangat mudah untuk melihat mengapa orang mungkin menganggap pulangan adalah automatik.

Tetapi mereka tidak.

Ya, mungkin selama sembilan tahun yang lalu. Tetapi jika anda melihat kembali lagi, itu sudah tentu tidak berlaku.

Pasaran telah naik dan turun, dan walaupun benar bahawa anda keluar ke depan selagi anda bertahan untuk jangka panjang, keadaan hutang mengubah gambar.

Memadankan Liabiliti Tertentu dengan Pulangan Pelaburan yang Tidak Menentu

Oleh kerana dia akan melabur di pasaran dengan 100% dana yang dipinjam, apa-apa kerugian akan diperbesarkan.

Sesuatu yang mengikut susunan kemerosotan 50% dalam harga saham, seperti apa yang berlaku semasa Dot.com Bust dan Financial Meltdown, dapat melihat pembaca kehilangan $ 50,000 dalam kemalangan yang sama.

Tetapi dia masih berhutang $ 100,000 di rumahnya.

Di sinilah emosi manusia masuk ke dalam gambar. Oleh kerana dia bermain dengan wang yang dipinjam, ada peluang yang baik dia akan panik-menjual pelaburannya setelah mengambil kerugian semacam itu.

Jika dia, kerugiannya menjadi kekal - dan juga hutangnya.

Begitu juga jika dia melabur dengan penasihat robo, atau dalam pinjaman P2P.

Pulangan Robo-penasihat setiap bit terikat kepada pasaran saham sebagai dana indeks S & P 500. Dan pelaburan pinjaman P2P tidak bebas risiko.

Sebenarnya, sejak kebanyakan pelaburan dan peminjaman P2P hanya berlaku sejak Kemelut Kewangan, ia tidak pasti bagaimana mereka akan melaksanakan sekiranya krisis serupa berlaku.

Tiada satu pun daripada ini hampir sama dengan masalah dengan lancaran melabur berdasarkan modal yang disimpan.

Tetapi jika modal pelaburan anda datang dari hutang - terutama 100% - ia tidak boleh diabaikan.

Tidak masuk akal untuk menandingi liabiliti tertentu dengan keuntungan pelaburan yang tidak menentu.

Menggunakan Dana untuk Beli Harta Pelaburan di Las Vegas

Dalam banyak cara, ini kelihatan seperti permainan pelaburan yang paling berisiko yang ditawarkan oleh pembaca.

Di permukaan, ia hampir hampir logik - pembaca akan meminjam terhadap hartanah, untuk membeli lebih banyak hartanah. Itu nampaknya untuk membuat banyak akal.

Tetapi jika kita menggali lebih mendalam, pasaran Las Vegas khususnya adalah salah satu yang paling teruk dalam kemelesetan terakhir.

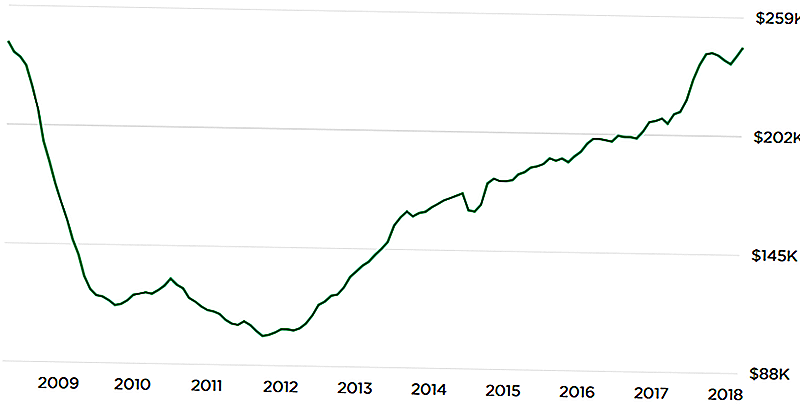

Nilai-nilai hartanah jatuh pada urutan 50%, antara tahun 2008 hingga 2012. Las Vegas sering disebut sebagai "rampasan modal Amerika".

Saya tidak menyangka pasaran Las Vegas akan ditakdirkan untuk melihat hasil ini lagi.

Tetapi carta di bawah dari Zillow.com menunjukkan perkembangan yang menakutkan:

Pembentukan carta U terbalik menunjukkan bahawa nilai harta semasa sekali lagi mencapai tahap puncak.

Itu membawa soalan - yang tidak dapat kita jawab - apa yang berbeza kali ini? Jika harga runtuh selepas puncak terakhir, tidak ada jaminan ia tidak boleh berlaku lagi.

Sekali lagi, saya tidak meramalkan hasil itu.

Tetapi jika anda merancang untuk melabur di pasaran Las Vegas dengan hutang 100%, ia tidak boleh diabaikan sama ada. Dalam kemalangan pasaran terakhir, nilai hartanah tidak sekadar merosot - banyak hartanah menjadi tidak boleh dilepaskan pada harga apa pun.

Senario mimpi buruk di sini akan berulang dari kemelesetan 2009-2012, dengan pembaca kehilangan 100% daripada pelaburannya. Pada masa yang sama, dia masih mempunyai pinjaman 100% di rumahnya. Yang pada ketika itu, mungkin lebih daripada rumah itu bernilai, mencipta perangkap bahaya ganda.Sekali lagi, idea itu berbunyi baik dalam teori, dan sudah pasti masuk akal terhadap kenaikan harga baru-baru ini.

Tetapi "senario kiamat" perlu dipertimbangkan, terutamanya apabila anda melabur dengan banyak leverage itu.

Meletakkan Rumah Anda pada Risiko

Walaupun saya biasanya mencadangkan untuk tidak menggunakan hutang untuk tujuan pelaburan, saya mempunyai masalah yang lebih besar apabila sumber hutang itu adalah rumah keluarga.

Meminjam wang untuk tujuan pelaburan selalu berisiko.

Tetapi apabila rumah anda adalah cagaran untuk pinjaman, risiko berganda. Anda bukan sahaja mempunyai risiko bahawa pelaburan yang anda buat mungkin menjadi masam, tetapi juga bahawa anda akan meletakkan rumah anda berisiko dalam usaha yang kalah.

Katakan dia melabur $ 100,000 penuh. Tetapi disebabkan leverage, nilai bersih pelaburan itu telah menurun kepada $ 25,000 dalam tempoh lima tahun. Itu cukup buruk. Tetapi dia masih berhutang $ 100,000 di rumahnya.

Dan kerana ia adalah pinjaman 100% rumahnya 100% berisiko. Strategi pelaburan tidak berjaya, tetapi dia masih terjebak dengan tanggungjawab.

Ia akan menjadi whammy berganda jika wang itu digunakan untuk pembelian hartanah pelaburan di pasaran rumah anda.

Contohnya, sekiranya pasaran Las Vegas melanda sama dengan apa yang dilakukannya semasa Kemelut Kewangan, dia bukan sahaja akan kehilangan ekuiti dalam hartanah pelaburan, tetapi juga di rumahnya.

Dia boleh berakhir dalam keadaan di mana dia mempunyai ekuiti negatif di kedua-dua harta pelaburan dan rumahnya. Itu bukan sekadar pelaburan yang buruk - itulah mimpi ngeri yang disahkan!Ia bahkan boleh membawanya ke mahkamah muflis, atau merampas dua harta - kediaman utama dan harta pelaburan. Kredit pembaca akan cukup roti bakar untuk 10 tahun akan datang.

Kini, dia tidak mempunyai risiko di rumahnya.

Tetapi jika dia melakukan pembayaran tunai 100% dia akan mengubah risiko sifar itu menjadi risiko 100%. Memandangkan rumah itu diperlukan sebagai tempat tinggal, ini bukan risiko yang perlu diambil.

Pemikiran Akhir

Bolehkah anda memberitahu saya bahawa saya tidak mempunyai perasaan yang hangat dan kabur mengenai strategi itu? Saya fikir anda memahaminya dengan penekanan yang lebih besar terhadap Konsol daripada Kelebihan di mana saya turun pada soalan ini.

Saya fikir ia adalah idea yang sangat baik secara teori, tetapi ada terlalu banyak yang boleh salah dengannya.

Terdapat tiga faktor lain yang menyebabkan saya percaya ini mungkin bukan idea yang baik:

1. Kekurangan Simpanan Lain

Pembaca melaporkan bahawa dia ada "... 50k tersedia dari pinjaman 401k jika diperlukan untuk kecemasan, tetapi tanpa simpanan." Bagi saya, itulah bendera merah segera. Kudos kepadanya kerana tidak mempunyai hutang lain, tetapi ketiadaan simpanan - selain dari apa yang dapat dipinjamnya terhadap rancangannya 401 (k) - sedang menunaikan loceng penggera.Untuk mengambil skim pelaburan berisiko seperti ini tanpa sumber wang tunai sedia ada, membesar-besarkan semua risiko.

Pasti, dia mungkin boleh mengambil pinjaman terhadap 401 (k) nya, tetapi itu mewujudkan satu lagi liabiliti.

Itu yang perlu dibayar balik, dan ia akan menjadi lien terhadap asetnya yang masih belum dibebankan (401k).

Sekiranya dia terpaksa meminjam wang untuk tinggal cair semasa krisis, itu hanya masalah waktu sebelum strategi runtuh.2. Toleransi Risiko Pembaca

Kami tidak tahu apa toleransi risiko pembaca adalah.

Itu penting, terutamanya apabila anda sedang membina strategi pelaburan yang kompleks.

Walaupun ia kelihatan seolah-olah fakta yang dia fikirkan ini adalah petunjuk bahawa dia mempunyai toleransi risiko yang tinggi, kita tidak boleh pasti. Dia mendasarkan unjurannya pada hasil yang optimis - bahawa pelaburan yang dia buat dengan wang yang dipinjam akan menghasilkan pulangan yang positif.

Apa yang kita tidak tahu, dan apa yang saya minta pembaca untuk dipertimbangkan, ialah bagaimana dia akan mengatasi pembalikan besar.

Sebagai contoh, jika dia meneruskan pinjaman, melabur wang itu, dan mendapati dirinya turun 20% atau 30% dalam beberapa tahun pertama, adakah dia dapat tidur pada waktu malam? Atau adakah dia akan merenungkan strategi keluar awal, yang akan meninggalkannya dalam keadaan kewangan yang kekal lemah?

Ini adalah risiko sebenar yang dihadapi pelabur di dunia nyata. Pada masa-masa, anda akan kehilangan wang. Dan bagaimana anda bertindak balas terhadap hasil itu dapat menentukan kejayaan atau kegagalan strategi.

Ini pasti merupakan risiko tinggi / pelan ganjaran tinggi. Kecuali dia mempunyai toleransi risiko untuk mengatasinya, sebaiknya tidak bermula.

Di sisi lain, hanya kerana anda mempunyai toleransi risiko, tidak menjamin kejayaan.

3. Membeli di Pasar Puncak

Saya tidak tahu siapa yang mengatakannya, tetapi apabila ditanya di mana pasaran akan pergi, jawapannya "Pasaran akan naik. Dan pasaran akan turun ".

Itulah fakta, dan yang mana setiap pelabur harus menerima.

Ini bukan mengenai strategi masa pasaran, tetapi mengenai pengiktirafan realiti.

Inilah masalahnya: kedua-dua pasaran kewangan dan harta tanah telah bergerak maju selama sembilan tahun yang lalu (tetapi mungkin sedikit kurang untuk hartanah).

Cepat atau lambat, semua pasaran terbalik. Pasaran ini juga akan berlaku.

Saya bimbang bahawa pembaca mungkin meminjam wang untuk memanfaatkan pelaburan pada apa yang boleh menjadi masa terburuk mutlak.

Ironinya, strategi pinjaman untuk melabur jauh lebih berisiko selepas kemalangan pasaran.

Tetapi pada ketika itu, semua orang juga takut, dan tiada siapa yang mahu melakukannya. Ia hanya di puncak pasaran, apabila orang ramai percaya tidak ada risiko di pasaran pelaburan, bahawa mereka berfikir dengan serius tentang perkara seperti pinjaman rumah 100% untuk pelaburan.

Akhirnya, strategi pembaca boleh menjadi idea yang sangat baik, tetapi dengan pemasaan yang sangat buruk.

Senario Kes Terburuk: Pembaca Kehilangan Rumahnya dalam Perampasan

Inilah yang menandatangani perjanjian itu untuk saya. Melakukan pembiayaan semula wang tunai di rumah untuk pelaburan pasti strategi berisiko tinggi.Kepala anda seorang jutawan, ekor anda kehilangan tempat tinggal.

Itu bukan sekadar risiko, ia adalah risiko yang serius. Kami tidak tahu sama ada pembaca juga mempunyai keluarga.

Saya tidak dapat mencadangkan sesiapa sahaja dengan keluarga yang meletakkan diri mereka dalam kedudukan itu, walaupun hasilnya tinggi.

Berdasarkan fakta yang dibekalkan oleh pembaca, kami melihat 100 +% leverage - pinjaman 100% di rumahnya, kemudian tambahan (401k) hutang jika dia mengalami masalah aliran tunai. Itulah jenis hutang yang akan membuat anda kaya, atau membawa anda ke rumah miskin.

Memandangkan pembaca mempunyai rumah tanpa hutang, tiada hutang bukan perumahan, dan kami boleh meneka sekurang-kurangnya $ 100,000 dalam 401 (k) beliau, dia berada dalam keadaan yang sangat kukuh sekarang. Mengambil pinjaman 100% terhadap rumahnya, dan bergantung kepada pinjaman 401 (k) untuk kecemasan, boleh mengubah keadaan itu dalam masa satu atau dua tahun.

Saya akan mencadangkan untuk membiayai semula wang tunai.

Apa pandangan awak?

Jawatan Popular

Kod Kupon Filing Cukai Atas Talian Terakhir Anda

Tip Pelaburan # 335: Cara Melabur Pendapatan

Tip Pelaburan # 336: Melabur di Syarikat dengan Pendapatan Tahunan Konsisten Di Atas 12%

Adakah Bil Undang-undang Bantuan Pelajar Membawa Perubahan yang Kita Perlu?

Pelaburan Petua 338: Syarikat Besar adalah Pembayar Dividen Biasa

Catat Ulasan Anda