Jika anda peminjam pinjaman pelajar, maka anda sentiasa mencari cara untuk menurunkan pembayaran anda. Ini adalah "lebih baik" jika anda mempunyai pinjaman pelajar swasta.

Tetapi satu pilihan yang kebanyakan peminjam pinjaman pelajar tidak berfikir tentang mencari pinjaman peer-to-peer untuk bantuan. Sekiranya anda mempunyai hutang pinjaman pelajar, anda mungkin telah melihat program pengampunan pinjaman pelajar, dan mungkin anda juga melihat pembiayaan semula pinjaman pelajar anda secara tradisional. Tetapi adakah anda melihat mendapatkan pinjaman rakan sebaya untuk membayar pinjaman hutang pelajar anda?

Inilah yang perlu anda ketahui mengenai penggunaan pinjaman P2P untuk menurunkan bayaran pinjaman pelajar anda.

Apakah Pinjaman Peer-to-Peer?

Sama seperti bunyi, pinjaman peer-to-peer adalah proses seseorang memberi pinjaman kepada orang lain. Cara kerja ini dalam talian adalah bahawa peminjam menyiarkan permintaan pinjaman dalam talian, memasukkan semua maklumat mereka dan bagaimana mereka merancang untuk menggunakan pinjaman, dan kemudian para pelabur dari seluruh Amerika Syarikat dapat menyumbang kepada pinjaman itu dalam jumlah yang mereka inginkan. Apabila pinjaman dibiayai sepenuhnya, pasaran akan mengagihkan pinjaman kepada peminjam, dan kemudian memproses pembayaran setiap bulan bagi pihak para pelabur.

Untuk menunjukkan senario kehidupan sebenar, anda mungkin mempunyai peminjam mencari $ 5,000. Kemudian, anda boleh mendapatkan 50 pelabur yang berbeza untuk semua melabur $ 100 ke dalam pinjaman. Setiap bulan, peminjam akan membuat pembayaran, dan setiap pelabur akan mendapat potongan pembayaran - prinsipal dan kepentingan.

Terdapat dua syarikat utama yang melakukan Pinjaman P2P: Prosper dan LendingClub. Kedua-duanya sangat mirip dengan apa yang mereka tawarkan kepada kedua-dua peminjam dan pelabur, namun, platform mereka sedikit berbeza.

Bagaimana Anda Boleh Menggunakan Pinjaman P2P Untuk Kurangkan Bayaran Pinjaman Siswa Anda?

Jadi, sangat bagus bahawa anda boleh meminjam dari orang lain di Internet, tetapi bagaimana ia dapat menurunkan bayaran pinjaman pelajar? Nah, anda boleh meminjam melalui pinjaman P2P untuk penyatuan hutang, dan menggunakan wang yang baru anda meminjam untuk membayar pinjaman pelajar anda yang sedia ada.

Ingat, apabila anda membiayai semula pinjaman pelajar, apa yang sebenarnya anda lakukan adalah mengambil pinjaman baru, dan menggunakan pinjaman baru ini untuk membayar pinjaman lama anda. Pinjaman baru mungkin mempunyai kadar faedah, pembayaran, atau tempoh masa yang lebih baik, sebab itu masuk akal untuk melakukannya.

Sistem yang sama berfungsi untuk Pinjaman P2P. Sekarang (pada bulan Oktober 2015), kedua-dua Propser dan LendingClub menawarkan peminjam dengan kadar faedah kredit yang cemerlang serendah 5.99% - yang berpotensi menjadi lebih rendah daripada apa yang ditawarkan pembiayaan pinjaman pelajar standard.

Pinjaman P2P juga merupakan pinjaman kadar tetap, bermakna mereka tidak akan berubah sepanjang hayat pinjaman. Walau bagaimanapun, kebanyakan pinjaman pembiayaan semula pinjaman pelajar adalah kadar berubah, yang bermakna mereka boleh naik pada masa akan datang.

Oleh itu, jika anda boleh mendapat pinjaman P2P kadar tetap yang baik, ia mungkin lebih masuk akal daripada pinjaman pelajar yang dibiayai semula dan menjimatkan wang anda!

Menggunakan Prosper Untuk Pinjaman P2P

Moto Prosper adalah semua orang boleh berjaya dari Pinjaman P2P. Dan peminjam pinjaman pelajar pasti mempunyai potensi untuk mengunci kadar yang besar dengan Prosper.

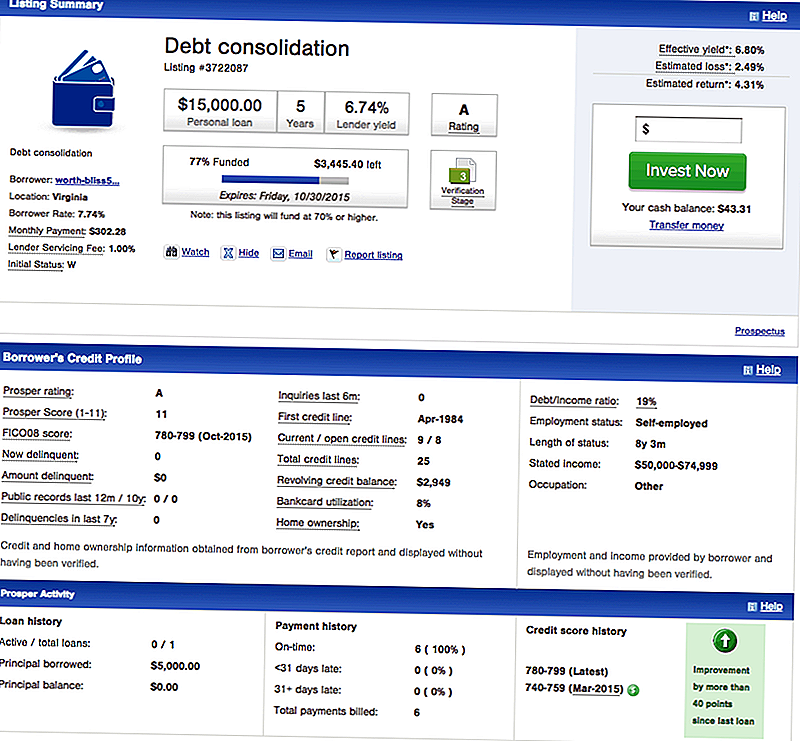

Bagi peminjam, Prosper menawarkan pinjaman penyatuan hutang, yang mana anda mahu peminjam untuk membayar hutang pinjaman pelajar anda. Berikut adalah contoh penyenaraian peminjam pada Prosper untuk penyatuan hutang:

Anda dapat melihat bahawa peminjam ini mempunyai kredit yang sangat baik, dan dapat memenuhi syarat untuk pinjaman $ 15.000 untuk 7,74%. Pinjaman ini adalah pinjaman kadar tetap selama 5 tahun.

Bagaimanakah ini berbanding pembiayaan semula pinjaman pelajar tradisional? Nah, jika anda ingin mendapatkan pinjaman pelajar 5 tahun kadar berubah, anda akan mendapat bayaran awal sebanyak $ 272 sebulan, yang lebih rendah daripada $ 302.28 untuk pinjaman P2P ini. Walau bagaimanapun, pinjaman pembiayaan semula tradisional adalah berubah-ubah, dan kadar faedah akan meningkat pada tahun-tahun akan datang - bermakna pembayaran anda akan meningkat.

Persoalannya, adakah ia akan meningkat sebanyak $ 30 sebulan dalam 5 tahun ke depan atau tidak? Ini soalan yang sukar, tetapi jika anda tidak suka berjudi, maka risiko pinjaman P2P lebih rendah.

Menggunakan LendingClub Untuk Pinjaman P2P

LendingClub adalah peminjam pinjaman P2P terbesar, dan mereka juga menawarkan pinjaman penyatuan hutang dengan kadar faedah yang tinggi untuk peminjam yang mempunyai kredit yang sangat baik.

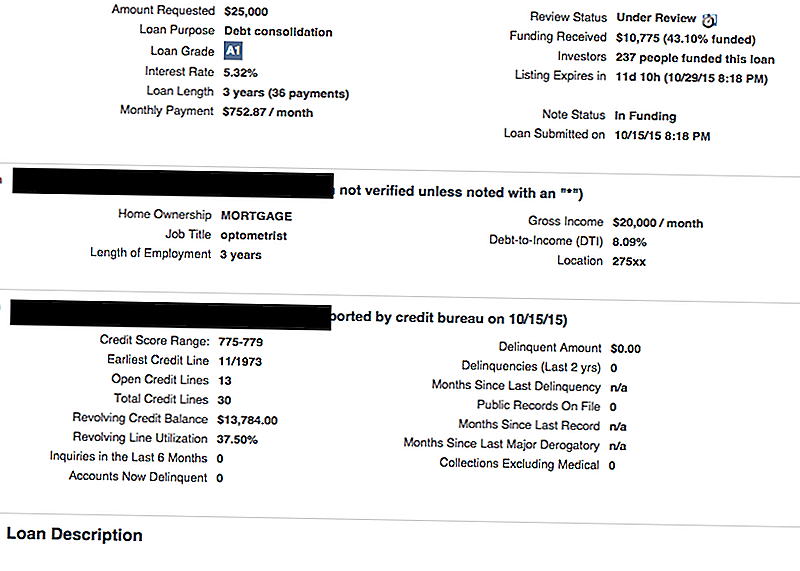

Berikut adalah contoh penyenaraian LendingClub:

Seperti yang anda lihat, peminjam ini mencari $ 25,000 untuk menyatukan hutang mereka (yang mungkin termasuk kad kredit dan pinjaman pelajar). Mereka mempunyai kredit yang sangat baik, dan oleh itu mereka layak untuk pinjaman penyatuan pada hanya 5.32%. Ini adalah pinjaman 3 tahun, dan pembayaran bulanan ialah $ 752.87 sebulan.

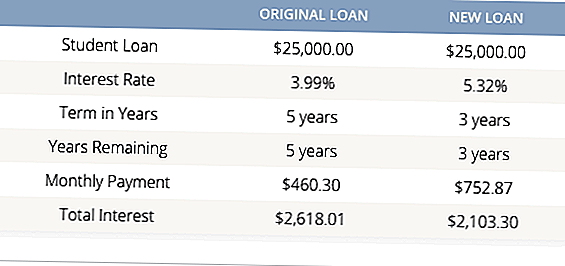

Itu mungkin kelihatan tinggi, tetapi kebanyakan pinjaman peminjam pinjaman pelajar hanya menawarkan syarat minimum 5 tahun. Jadi, walaupun peminjam ini menerima kadar faedah yang lebih rendah atas pinjaman mereka, yang mempunyai tempoh 3 tahun akan menjimatkan wang. Tengoklah:

Ini adalah contoh yang bagus, jika anda mampu membayar bayaran bulanan, pergi dengan pinjaman penyatuan P2P boleh membuat banyak pinjaman pinjaman pelajar anda.

Adakah Pinjaman P2P Really Better Than Refinancing Pinjaman Pelajar Tradisional?

Jawapannya ialah:ia bergantung.

Ia bergantung kepada beberapa faktor, tetapi tidak menyakitkan untuk membeli-belah untuk mencari pilihan pembiayaan pinjaman pelajar terbaik untuk anda.

Pertama, jika anda mempunyai hutang pinjaman pelajar Persekutuan, jarang masuk akal untuk membiayai semula pinjaman peribadi atau P2P pelajar. Sekiranya anda perlu menurunkan pembayaran pinjaman pelajar Persekutuan, anda harus melihat perubahan pelan pembayaran anda kepada sesuatu yang lebih murah.Dengan pinjaman Persekutuan, anda juga mempunyai pelbagai program pengampunan pinjaman pelajar yang anda layak, dan anda akan kehilangan peluang itu jika anda membiayai semula.

Kedua, jika anda tahu bahawa anda mahu membiayai semula, hanya bandingkan semua pilihan anda. Kami mempunyai alat perbandingan pinjaman pelajar yang hebat yang membandingkan peminjam pinjaman pelajar tradisional untuk anda (secara percuma). Setelah menggunakan alat itu, lihat kedua Prosper and Lending Club dan lihat apakah anda boleh mendapatkan kadar yang lebih baik di sana. Ia tidak menyakitkan untuk berbelanja, terutamanya apabila ia menjimatkan wang.

Pernahkah anda menggunakan Pinjaman P2P untuk hutang pinjaman pelajar anda?

Jawatan Popular

University Will Pay You $ 3,500 to Eat Only Fast Food for 3 Months

Cara Dapatkan Dibayar $ 30 untuk Bermain Pusingan Golf

Panas! Dapatkan PERCUMA $ 25 American Express Gift Card!

Berikan Kad Ganjaran $ 5 Gap atau H & M PERCUMA ke Kawan Facebook Anda

TD Bank Memberi $ 10 kepada Kanak-kanak yang Membaca 10 Buku Musim Panas ini

Catat Ulasan Anda