Ini adalah jawatan tetamu dari Eric Rosenberg, seorang penulis kewangan di Keuntungan Peribadi, InvestmentZen, dan kewangan peribadi, teknologi, dan penerbitan perjalanan lain.

Kebanyakan blogger kewangan peribadi memberi manfaat kebebasan hutang, tetapi dalam beberapa kes, anda lebih baik melakukan sesuatu dengan wang anda selain daripada membayar hutang. Ia mungkin kelihatan tidak wajar, tetapi anda sebenarnya boleh mendapat lebih banyak wang dengan membayar faedah kepada bank.

Tetapi itu tidak selalu berlaku. Untuk menentukan sama ada anda lebih baik membayar gadai janji anda atau menambah pelaburan, ikuti panduan ini.

Manfaat Daripada Hutang Berlaku

Manfaat kebebasan hutang sangat besar. Bayangkan hidup tanpa sewa atau bayaran gadai janji setiap bulan! Itu benar-benar mungkin, dan orang baru membayar gadai janji mereka setiap hari. Walau bagaimanapun, dalam kebanyakan kes, ganjaran gadai janji mengambil masa beberapa dekad. Sekiranya orang menumpukan semua tenaga kewangan mereka untuk membayar gadai janji, lebih banyak orang boleh menjadi hutang percuma.

Walaupun pemilik rumah masih berhutang cukai harta dan memerlukan insurans rumah, membayar gadai janji mempunyai kesan kewangan yang besar kepada kebanyakan orang. Bayangkan apa yang boleh anda lakukan jika anda tidak perlu membuat pembayaran itu setiap bulan. Anda boleh menyimpan dan melaburkan lebih banyak - idea pintar. Anda boleh menambah percutian tambahan setiap tahun - ide yang menyeronokkan tetapi kurang bijak. Kesempatan tidak berkesudahan!

Tetapi itu tidak bermakna mendapat mudah. Walaupun kebebasan hutang adalah konsep yang hebat, ia adalah impian paip bagi banyak orang, tetapi memberi tumpuan kepada jangka panjang. Menambah tambahan $ 20 sebulan untuk pembayaran hipotek anda menjimatkan minat anda setiap bulan dan mempersingkat kehidupan pinjaman.

Bungkus sehingga $ 100 tambahan, buang bonus tahunan dari kerja dan bayaran balik cukai, dan anda akan dalam perjalanan ke kebebasan hutang sebelum anda tahu. Tetapi itu mungkin bukan penggunaan terbaik dari dolar anda.

Faedah Melabur

Di permukaan, pelaburan dan gadai janji tidak mempunyai kaitan dengan satu sama lain. Satu kos wang, yang lain menghasilkan wang. Satu adalah untuk orang yang berhutang, yang lain adalah untuk orang yang memiliki. Tidak kira status pemilik rumah anda, manfaat pelaburan adalah jelas.

Sekiranya anda membuang wang setiap bulan dalam pelaburan, anda sedang membina telur sarang simpanan yang anda akan berterima kasih pada masa akan datang. Tetapi sebab anda memasukkan wang ke dalam akaun pelaburan, seperti 401 (k), IRA, Roth IRA, atau akaun pembrokeran tetap, adalah untuk melakukan lebih daripada menyimpan. Terima kasih kepada kuasa pasaran saham dan pulangan kompaun, wang anda akan berkembang dengan lebih daripada sekadar sumbangan anda setiap bulan.

Sebagai contoh, katakan anda mempunyai portfolio yang agak agresif dan boleh melabur dan memperoleh pulangan tahunan purata 7 peratus setiap tahun. Menambah $ 100 sebulan menghasilkan lebih daripada $ 1,200 dalam tabungan setahun, anda akan berakhir dengan $ 1,243 berkat kekuatan bunga kompaun.

Selepas 30 tahun, anda akan meletakkan $ 36,000 ke dalam akaun pelaburan anda. Tetapi terima kasih kepada pulangan 7 peratus, anda akan mempunyai $ 122,820.44. Itulah pulangan besar atas pelaburan anda!

Buat keputusan berasaskan matematik

Oleh itu, katakan anda mempunyai tambahan $ 100 sebulan dalam anggaran anda dan anda ingin membandingkan pelaburan yang $ 100 berbanding membuat pembayaran hipotek yang lebih besar. Bagaimana anda membuat keputusan untuk melabur? Buat keputusan berdasarkan nombor.

Purata kadar gadai janji hari ini adalah sekitar 4 peratus, menurut Bankrate. Sementara itu, purata purata kompaun tahunan S & P 500 lebih menyerupai 10 peratus berbanding tempoh masa yang panjang. Itulah perbezaan 6 peratus antara kedua-dua mereka.

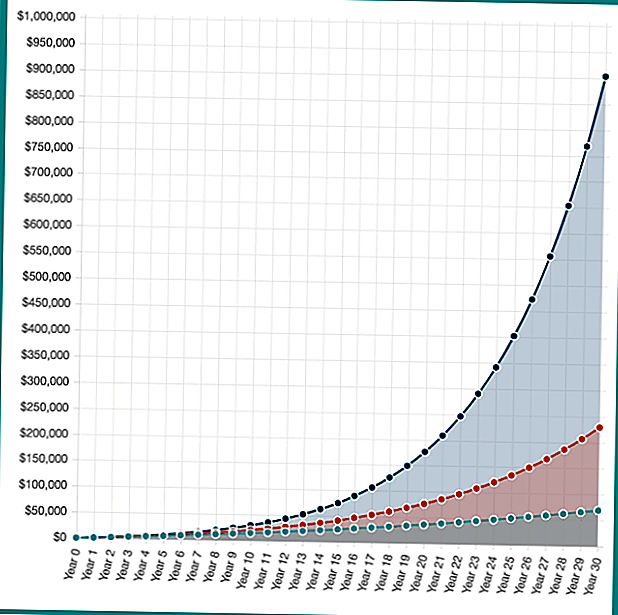

Jika anda membuat pembayaran tambahan ke dalam gadai janji anda, anda membayar pinjaman yang dikenakan 4 peratus. Satu sen yang disimpan adalah sesen pun yang diperolehi, jadi ini sama seperti pelaburan pada 4 peratus. Melabur $ 100 selama 30 tahun, panjang gadai janji tipikal, pada 4 peratus akan menghasilkan $ 65,692. Selepas menolak $ 36,000 yang anda masukkan, itu adalah penjimatan faedah $ 29,692 pada gadai janji.

Tetapi jika anda meletakkan $ 100 ke dalam pasaran saham selama 30 tahun, dan memperoleh purata 10 peratus setahun, anda akan berakhir dengan $ 228,927. Selepas mengambil pelaburan $ 36,000, anda memperoleh keuntungan $ 192,927. Itulah kira-kira enam setengah kali sebanyak yang anda simpan dengan bayaran gadai janji awal.

Tetapi bagaimana jika pelaburan anda lebih baik? Jika anda mempunyai portfolio pelarian dan memperoleh 16 peratus (ini tidak realistik untuk kebanyakan orang, hanya contoh hipotesis), anda akan berakhir dengan $ 902,870. Itulah keuntungan modal $ 886,870.

Walaupun "pulangan atas pelaburan" dari pembayaran gadai janji awal adalah pada kadar faedah tetap, kemungkinan anda dari melabur tidak terbatas. Dari masa ke masa, pulangan 10 peratus telah terbukti munasabah untuk pelabur dana indeks rendah.

Pulangan pelaburan hipotetikal melabur $ 100 sebulan selama 30 tahun pada 4%, 10%, dan 16%. Kuasa kepentingan kompaun dalam tindakan! Hitung simpanan anda sendiri dengan Kalkulator Faedah Komersil Investor.gov.

Seperti yang anda lihat, terdapat insentif kewangan yang besar untuk melabur dan bukannya membayar gadai janji anda. Walau bagaimanapun, dalam kehidupan sebenar tiada apa yang hitam dan putih. Beberapa tahun pasaran menawarkan pulangan yang besar, sementara tahun-tahun lain pasaran turun. Tambahan pula, anda tidak boleh membuat bayaran tambahan $ 100 pada gadai janji setiap bulan selama 30 tahun, ia akan dibayar awal, jadi simpanan anda akan sedikit lebih rendah.

Tidak Ada Hak Atau Salah, Apa Yang Betul Untuk Anda

Mendapatkan akses kepada tambahan $ 1,000, $ 2,000, atau apa sahaja bayaran gadai janji bulanan anda memerlukan setiap bulan sangat berharga, tetapi begitu juga pulangan besar dari pelaburan pasaran saham.

Apabila melabur, ada kemungkinan anda tidak akan mencapai pulangan 10 peratus sasaran anda. Anda boleh melakukan lebih baik, tetapi anda boleh melakukan lebih teruk. Jika anda mengembalikan sesuatu yang lebih baik daripada 4 peratus, anda secara matematik lebih baik di pasaran saham, tetapi mungkin anda juga boleh kehilangan wang.

Kewangan semua orang kelihatan sedikit berbeza, jadi tidak ada jawapan yang betul atau salah dalam simpanan berbanding pertanyaan pelaburan.

Ketika datang untuk melabur atau membayar hipotek awal, yang akan anda pertimbangkan terlebih dahulu?

Jawatan Popular

Bahaya Menjadi Manusia Idea dengan Idea Perniagaan

6 Tips Berkuasa yang Akan Membantu Anda Menghapuskan Hutang Sekolah

Inilah Kenapa Anda Perlu Merawat Kolej sebagai Pelaburan

9 Majors Kolej Anda Perlu Pertimbangkan untuk Pekerjaan Masa Depan

Sekiranya saya Petua Garis Panduan Tipping dan Pengembara Percutian Lain?

Catat Ulasan Anda