"Perkara yang paling penting tidak boleh menjadi belas kasihan yang paling penting." - Johann Wolfgang von Goethe

Pelabur baru-baru ini sering mengandaikan bahawa mereka perlu menguasai setiap minit pelaburan sebelum memperoleh pulangan yang mantap: nisbah P / E, cukai keuntungan modal, beban tanpa dana bersama beban, analisis teknikal, dan seterusnya, iklan infinitum. Ini adalah keyakinan yang salah dan satu yang membekukan para pelabur yang tidak banyak di landasan mereka dan bukannya memberikan pulangan yang pantas.

Hari ini, saya akan cuba membebaskan anda dari tanggapan yang salah ini dengan membincangkan apa yang saya percaya adalah bahagian yang paling penting dalam pelaburan yang berjaya: memindahkan peruntukan aset yang betul.

Sangat mudah, "peruntukan aset" merujuk kepada campuran keseluruhan saham, bon, dan kelas aset lain dalam portfolio anda, dan berapa banyak modal anda dilaburkan dalam setiap satu. Mempunyai keseimbangan yang betul - peruntukan aset yang betul-adalah apa yang membuat anda mempelbagaikan di pasaran, dan bukannya melabur dalam satu perkara yang boleh jatuh dan mengambil seluruh portfolio anda.

Suruhanjaya Bursa Sekuriti (agensi kerajaan yang bertanggungjawab untuk menguatkuasakan undang-undang pasaran saham) menawarkan contoh yang berguna untuk menggambarkan mengapa perkara ini berlaku:

Pernahkah anda perasan bahawa vendor jalanan sering menjual produk yang tidak berkaitan - seperti payung dan cermin mata hitam? Pada mulanya, itu mungkin kelihatan aneh. Lagipun, kapan seseorang akan membeli kedua-dua barang pada masa yang sama? Mungkin tidak pernah - dan itulah maksudnya. Penjual jalan tahu bahawa ketika hujan, lebih mudah untuk menjual payung tetapi lebih keras untuk menjual kacamata hitam. Dan apabila ia cerah, sebaliknya adalah benar. Dengan menjual kedua-dua item - dengan kata lain, dengan mempelbagaikan barisan produk - vendor dapat mengurangkan risiko kehilangan wang pada hari tertentu.

Mari kita menyelam dengan mendalam ini.

Navigasi Pantas Dua Pemacu Utama Peruntukan Aset Anda Mengapa Peruntukan Aset Memacu Kejayaan Pelaburan Memandangkan Korelasi Dan Mengapakah Pentingnya Mendapatkan Hak Atas Penyediaan Asset Ketiga FrontThree Memaparkan Portfolio Dan Peruntukan Aset Mengimbangi Risiko Versus Kembali Dalam Real LifeTools Untuk Persediaan Dan Rebalance Alokasi Aset Anda GgDua Pemacu Utama Peruntukan Aset Anda

Terdapat dua dimensi utama untuk peruntukan aset: tempoh masa anda dan toleransi risiko anda.

Masa Horizon

Dalam melabur, "tempoh masa" merujuk kepada berapa bulan, tahun, atau dekad yang anda perlu mencapai matlamat kewangan dan pelaburan anda. Horizon masa anda menentukan bagaimana peruntukan aset yang agresif atau konservatif seharusnya. Sebagai contoh, pelabur dengan jangka masa yang panjang (katakan, seseorang yang berumur 25 tahun dan hanya membuka akaun pembrokeran untuk kali pertama) boleh menjadi sangat agresif, memiliki lebih banyak stok daripada bon.

Namun, seperti yang kita ketahui, peruntukan aset itu tidak sesuai untuk seorang lelaki berusia 60 tahun yang mengharapkan untuk bersara dalam tempoh lima tahun. Horizon masa mereka memerlukan lebih konservatif, "memainkan peruntukan aset yang selamat". Dan saya akan memberikan anda contoh-contoh setiap kemudian.

Toleransi Risiko

Dimensi utama lain dari peruntukan aset anda adalah "toleransi risiko" anda. Ini merujuk kepada kemampuan diri anda sendiri untuk bertolak ansur dengan risiko: kemungkinan kehilangan beberapa atau semua modal pelaburan anda sebagai pertukaran untuk berpotensi mendapatkan pulangan yang tinggi. Ini adalah dimensi yang lebih "lembut" dari segi masa, kerana sifatnya, secara peribadi dan bukan formula. Hanya kerana teori portfolio abstrak mengatakan usia 25 tahun harus agresif di pasaran tidak bermakna anda akan merasa selesa melakukannya.

Itulah sebabnya penting untuk sentiasa bertanya apa matlamat akhir anda, dan membuat setiap keputusan dengannya dalam fikiran. Adakah matlamat akhir anda untuk mendapatkan pulangan terbesar yang mungkin anda dapat? Jika ya, anda perlu selesa menerima banyak risiko, baik pada awal dan sepanjang umur dewasa anda.

Sebaliknya, jika anda hanya ingin mengalahkan inflasi dan mendapatkan lebih daripada satu akaun simpanan, anda boleh mengguna pakai peruntukan aset yang lebih konservatif-dan agak bebas daripada bimbang tentang kerugian besar.

Seperti yang dikatakan oleh SEC, pelabur konservatif lebih suka menyimpan "satu burung di tangan", sementara pelabur agresif lebih suka menggulung dadu dan berpotensi mendapatkan "dua burung di belukar".

Mengapa Peruntukan Aset Memacu Kejayaan Melabur

Dalam melabur, peruntukan aset (atau keseluruhan komposisi portfolio anda) adalah lebih penting daripada mana-mana saham individu di dalamnya. Itu kerana walaupun stok mengalir panas dan sejuk, peruntukan aset yang betul membolehkan anda mengemudi ke arah yang betul untuk jangka panjang. Sebagai contoh, katakan bahawa saham teknologi mempunyai tahun yang besar. Adakah ini bermakna anda perlu meletakkan 50% portfolio anda dalam teknologi mulai sekarang? TIDAK!

Pelabur yang tidak terkira telah kehilangan wang dengan mengandaikan sektor panas hari ini akan memberi kuasa portfolio mereka selama-lamanya. Tetapi ia tidak pernah berlaku. Selalunya, tahun berikutnya (atau bulan berikutnya) didominasi oleh stok kesihatan, atau pembuatan, atau sebilangan sektor lain. Sebaliknya, para pelabur yang mengekalkan peruntukan aset yang sesuai dengan usia cenderung untuk memenangi jangka panjang kerana saham individu yang miskin lebih besar daripada campuran keseluruhan yang betul. Dalam kata lain, sistem ini lebih besar daripada jumlah bahagiannya.

Mahu bukti? Dalam satu kajian pada tahun 1991, Gary P. Brinson, Brian D. Singer, dan Gilbert L Beebower memutuskan bahawa lebih 90% daripada ketidaktentuan pelaburan jangka panjang datang dari keputusan tentang peruntukan aset seseorang - TIDAK memasuki pasar atau memilih saham.

Saya ingin meneroka apa yang kelihatannya menjadi tanggapan yang sangat berlawanan: bagaimana satu faktor yang bertanggungjawab terhadap pulangan pelaburan anda? Lagipun, ada begitu banyak kenderaan pelaburan di luar sana, teori yang tidak berkesudahan tentang kapan untuk membeli atau menjual, peluang yang tidak terbatas untuk melakukan ini atau dengan portfolio anda.

Sekolah-sekolah perniagaan mengajar kursus-kursus semester mengenai analisis teknikal, dan sesetengah pelabur menumpukan seluruh kehidupan mereka untuk mencipta formula rumit yang mengandaikan masa pasaran pulangan yang tinggi. Memandangkan semua ini, bagaimana dengan mudah memiliki campuran aset yang tepat hampir pasti menjanjikan anda untuk datang ke hadapan dalam jangka panjang?

Terdapat sebab mudah untuk ini: walaupun cara kita berwayar untuk berfikir, Tindakan kecil sering menyebabkan keputusan besar-besaran. Sebagai manusia, kita mempunyai kecenderungan untuk berfikir secara linear. Kita menganggap bahawa apa yang kita masukkan adalah apa yang kita keluar. Jika kita bekerja selama dua jam, kita mengandaikan bahawa perlu menghasilkan dua jam hasil. Tetapi ini sering tidak berlaku sama sekali. Satu jumlah usaha yang agak kecil, digunakan untuk kawasan yang betul, dapat menghasilkan hasil yang sangat tidak seimbang.

Contoh:

- Mencipta pelan senaman mengambil masa 1-2 minggu untuk penyelidikan, tetapi boleh menambahkan 30 paun otot tanpa lemak dalam beberapa bulan sahaja.

- Merancang satu projek yang kompleks mengambil masa 2-4 minggu, tetapi boleh membawa penurunan sebanyak 50% dalam penangguhan.

- Perundingan kenaikan tunggal mengambil masa 1-2 jam, tetapi boleh menambah $ 1 juta atau lebih dalam pendapatan sepanjang hayat kumulatif.

Ramai di antara kita akan membaca carta seperti ini dan membetulkan pada masa itu, tetapi itu adalah sepenuhnya di sebelah titik. Tindakan ini tidak produktif secara melampau kerana berapa lama mereka mengambil, tetapi kerana mereka adalah perkara yang memacu hasil yang tidak seimbang.

Peruntukan aset sangat serupa. Dengan meluangkan masa untuk menentukan berapa banyak wang anda akan tertumpu dalam stok, dan berapa banyak bon, dan berapa banyak c ommodities, anda meletakkan asas untuk kejayaan jangka panjang. Setiap bulan, apabila anda memasukkan lebih banyak wang ke dalam akaun pembrokeran anda, setiap dolar mengikuti logik yang ditetapkan dalam peruntukan aset anda, mengarahkan kapal portfolio anda ke arah kekayaan tujuan muktamad anda.

Satu lagi cara untuk memikirkan peruntukan aset adalah membandingkannya dengan rumah. Tidak kira betapa anda suka pintu Perancis, atau keran emas, atau langit-langit yang menakjubkan, perkara-perkara ini tidak sama seperti 1% seperti cermin biru rumah: arahan yang membantu arkitek mengubah sekumpulan bahan mentah ke rumah impian anda.

Korelasi Aset Dan Mengapakah Ia Penting

Peruntukan aset berfungsi kerana ia membuat anda mempelbagaikan dan memastikan anda memiliki aset yang tidak berkait rapat dengan satu sama lain.

Saham teknologi adalah tertakluk kepada trend pasaran yang sama, membeli keutamaan, iklim pengawalseliaan dan sebagainya sebagai stok teknologi lain. Ditto untuk pembuatan, auto, atau mana-mana sektor lain. Tidak mengapa jika anda memiliki beberapa saham di Google, dan beberapa di Microsoft, dan beberapa di Facebook-yang tidak cukup beragam. Portfolio yang terdiri daripada hanya saham-saham ini berada dalam bahaya yang serius pada masa akan datang kemalangan teknologi (seperti yang berlaku pada akhir 1990-an dan awal tahun 2000) merebak dengan kepala hodohnya.

Apa yang boleh mendorong kemalangan teknologi? Apa-apa pun yang mengancam syarikat-syarikat teknologi: peraturan-peraturan privasi yang keras, kegagalan IPO teknologi pramatang yang jatuh pada masa yang sama, bahkan kejatuhan titan industri secara tiba-tiba.

Sebaliknya, stok automotif pada umumnya tidak akan terjejas oleh peristiwa ini, kerana auto adalah industri yang berasingan dengan pelanggan, undang-undang, dan trend yang unik. Anda menjadi lebih pelbagai dengan memiliki saham di banyak industri.

Anda menjadi lebih pelbagai lagi dengan memiliki stok dari syarikat yang berlainan saiz: topi besar, topi kecil & pertengahan, antarabangsa, dll.

Namun, anda menjadi yang paling pelbagai apabila anda memiliki kelas aset yang sama sekali berbeza, kerana mereka kurang berkorelasi dengan satu sama lain. Semasa kemalangan pasaran saham, stok turun dalam nilai ... tetapi peningkatan bon, kerana pelabur mula mencari pulangan yang selamat lagi. Yang bertentangan adalah benar semasa booming pasaran saham: harga saham melambung, sementara hasil bon (umumnya) merata.

Sekiranya kita boleh meramalkan ramalan apabila booms dan busts akan berlaku, kita hanya boleh masa portfolio kita untuk memiliki hanya aset yang betul sebelum masa dan keuntungan dari apa yang akan berlaku. Banyak pelabur tersilap percaya bahawa mereka BISA melakukannya.

Mereka salah. Semua penyelidikan akademik menunjukkan bahawa kita mempunyai kemahiran yang agak pathetically untuk meramalkan keseluruhan pasaran pada tahun yang konsisten, tahun, dan tahun dengan apa-apa yang menghampiri ketepatan yang boleh dipercayai.

Oleh itu, strategi yang betul adalah mengambil pendekatan "polisi insurans" untuk melabur, dengan memiliki beberapa jenis aset yang tidak semuanya berkait rapat dengan satu sama lain. Dengan cara ini, walaupun ada aset anda yang menderita, aset lain makmur-membantu "merosakkan" kerosakan yang disebabkan oleh kemerosotan, kemelesetan, atau hanya turun naik rutin.

Kepentingan Mendapatkan Hak Atas Depan

Sebelum masuk ke kacang-kacangan dan bolts peruntukan aset, saya perlu menyampaikan sepenuhnya mengapa penting untuk mendapatkan ini sekarang, sebelum melabur apa-apa wang.

Untuk meneruskan analogi rumah dari bahagian pertama: pembina rumah memusatkan perhatian secara obsesif untuk mendapatkan pelan tindakan tepat sebelum membeli kuku atau baldi cat tunggal.Mengapa? Kerana mereka telah mempelajari kata-kata yang dihormati masa "satu auns pencegahan bernilai satu paun menyembuhkan" dari pengalaman yang sukar. Apabila anda tergesa-gesa untuk memulakan projek besar tanpa langkah berjaga-jaga yang sewajarnya, ia menjadi sangat kemas, memakan masa (dan, dalam beberapa kes), mustahil untuk membalikkan kesilapan yang ditimbulkan.

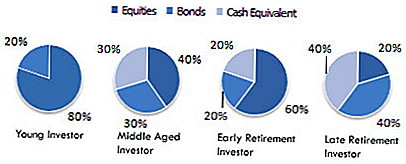

Berpikir kembali kepada kemalangan pasaran saham 2008 yang mengikuti susunan hartanah. Berapa banyak cerita di sana mengenai orang tua yang kehilangan simpanan persaraan mereka dalam satu kejatuhan? Media menggunakan cerita ini untuk membuat keraguan tentang daya maju jangka panjang melabur, pada dasarnya mengatakan "lihat? ini adalah apa yang berlaku apabila anda meletakkan wang anda di pasaran saham! "Tetapi dalam hampir setiap kes, pelabur gagal dengan peruntukan aset mereka, bukan pasaran secara keseluruhannya.

Pelabur-pelabur tua ini mempunyai peruntukan aset yang agresif ketika mereka masih muda: yang, seperti yang dijelaskan sebelumnya, biasanya bermaksud banyak wang mereka yang dilaburkan dalam stok. Itu hebat, dan sebenarnya, sangat disyorkan untuk para pelabur muda, kerana mereka mempunyai masa untuk mengambil risiko yang lebih besar dan masih maju. Tetapi apabila pelabur-pelabur ini semakin tua, mereka perlu mengalihkan lebih banyak wang mereka ke dalam pelaburan yang lebih selamat, untuk memastikan ia akan berada di sana apabila mereka memerlukannya.

Sekiranya mereka berbuat demikian, kemalangan tahun 2008 hanya akan mencederakan mereka sedikit. Sebaliknya, ia benar-benar menghapuskan simpanan persaraan sepanjang hayat.

Masih fikir peruntukan aset tidak begitu besar dan tidak seimbang?

Tiga Peruntukan Aset Dijelaskan

Setelah meletakkan asas itu, mari kita peroleh beberapa contoh peruntukan aset dan apa yang mereka maksudkan.

Berikut adalah beberapa contoh umum dari Alokasi Aset:

Di dalam kelas aset yang luas ini, anda mungkin akan menentukan jenis sebenar syarikat atau dana yang anda mahu dilaburkan dalam:

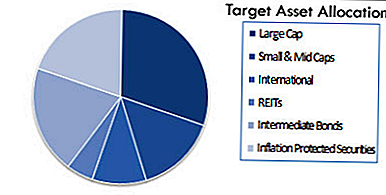

Bergantung pada kecanggihan dan keinginan anda untuk menyelam jauh ke dalam pelaburan, anda boleh mempunyai peruntukan yang lebih pelbagai, seperti ini (dari Wikipedia):

Sekali lagi: ini mungkin kelihatan seperti kemewahan, sesuatu yang anda boleh dengan mudah menunda "sehingga anda mempunyai masa" atau "merasa seperti berurusan dengannya." Tetapi ingat berapa besar kesilapan ini boleh berubah. Daripada semua pelabur yang kehilangan nilai bersih pada tahun 2008, adakah anda fikir mana-mana daripada mereka yang merancangnya? Adakah seseorang berfikir tentang risiko, menimbang kebaikan dan keburukan, dan hanya mengatakan "ini tidak penting?"

Sudah tentu tidak. Mereka semua memberitahu diri mereka akan berurusan dengannya kemudian-tetapi apabila "kemudian" datang, sudah terlambat. Anda tidak mampu untuk tidak mendapatkan hak ini!

Juga, jika ini tidak jelas kepada anda pada masa sekarang, sila sedar bahawa anda tidak hanya memilih satu peruntukan aset dan menaikinya selama-lamanya. Sebaliknya, anda perlu mengenal pasti peruntukan aset yang betul untuk situasi semasa anda, dan kemudian terus mengkalibrasinya selama bertahun-tahun untuk mencerminkan keperluan dan keadaan anda yang berubah-ubah.

Dengan kata lain: jika anda masih melabur peratusan wang yang sama ke dalam saham, bon, dan lain-lain. lima tahun sebelum bersara seperti yang anda 30 tahun lalu, anda berada dalam bahaya untuk kehilangan segala-galanya. Itulah sebabnya penting untuk beralih secara beransur-ansur menjadi campuran pelaburan yang lebih selamat apabila anda bergerak melalui usia pertengahan dan umur persaraan.

Sebagai peraturan yang keras dan pantas, anda harus memiliki stok yang kurang apabila anda semakin tua. Pada masa anda bersedia bersara, majoriti wang anda harus dalam bon atau kenderaan pelaburan selamat yang lain. Terdapat godaan semulajadi untuk tidak melakukan ini, kerana (seperti yang kita diliputi sebelum ini dalam buku), bon menawarkan pulangan yang lebih rendah. Namun ini adalah untuk alasan yang penting: bon lebih selamat! Apabila wang kurang berkemungkinan hilang, pulangan yang lebih rendah adalah trade-off. Bukannya meremehkan ini atau mencuba nasib dengan mendapat pulangan yang lebih tinggi, hanya terima bahawa ini adalah perdagangan dari anda SUKA untuk membuat pada tahap hidup anda.

Kegagalan untuk berbuat demikian akan menghapuskan semua yang anda habiskan selama beberapa dekad bekerja keras untuk dibina.

Penyusunan Peruntukan Portfolio Dan Aset

Penyusunan semula secara beransur-ansur peruntukan aset anda seperti umur anda dipanggil "mengimbangi semula". Malangnya, walaupun kepentingannya sangat besar, pengimbangan semula tidak berlaku dengan sendirinya.

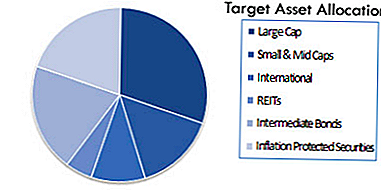

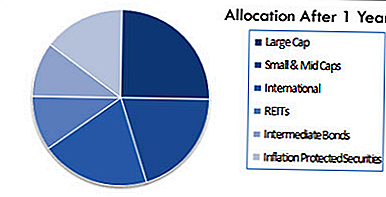

Sebagai contoh, ingat bahawa ini mungkin peruntukan aset target anda pada mulanya:

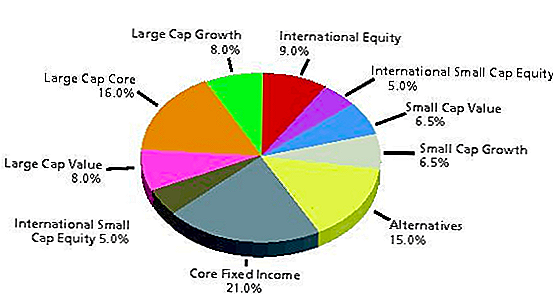

Idealnya (jika anda menentukan bahawa ia adalah yang betul), anda harus menyimpan peruntukan ini untuk sekurang-kurangnya beberapa tahun akan datang. Walau bagaimanapun, kerana pasaran sentiasa turun naik, peruntukan aset anda boleh meningkat seperti ini hanya 12 bulan kemudian:

Masalahnya bukan apa-apa anda secara peribadi. Anda menetapkan peruntukan aset anda untuk mencerminkan matlamat anda, masa lapang, dan toleransi risiko sama seperti yang anda sepatutnya. Ia semata-mata berlaku secara semulajadi, hasil daripada syarikat-syarikat yang anda melabur dalam nilai naik atau turun.

Itulah sebabnya anda perlu mengimbangi semula atau membawa portfolio anda kembali ke pematuhan dengan peruntukan aset yang anda pilih. Ini bukan tugas yang sangat menarik, dan portfolio anda tidak akan berseru kepada anda untuk disusun semula. Oleh itu, ia sangat mudah dilupakan, yang mana sebenarnya kebanyakan pelabur lakukan.

Ini mungkin kesilapan yang paling berbahaya yang dibuat oleh pelabur yang tidak terlatih. Portfolio yang tidak pernah diimbangi semula adalah seperti tongkang laut yang melencong. Sekiranya kapten tidak meluruskan kapal itu, ia boleh ditiup di Cuba dan bukan Bahamas. Begitu juga, portfolio anda boleh didedahkan kepada risiko yang lebih eksponen daripada anda selesa mengambil-semua kerana anda diabaikan untuk mengimbangi semula.

Pengimbangan semula boleh dilakukan secara manual, atau separa secara automatik melalui apa yang dikenali sebagai dana kitaran hayat.Dana kitaran hayat menstabilkan pegangan anda dari semasa ke semasa untuk tetap bersesuaian dengan peruntukan aset yang anda inginkan. Hanya tahu bahawa sama ada anda menggunakan dana kitaran hayat atau pergi sendiri, pengimbangan semula adalah sangat penting untuk memastikan portfolio anda dilaburkan dalam perkara yang betul, dan yang gagal melakukannya menjadikan anda bahaya besar semakin lama ia tidak disesuaikan.

Ia juga boleh dilakukan secara automatik untuk anda melalui robot-penasihat. Kami akan meliputi ketiga-tiga pilihan ini dalam satu minit.

Risiko Versus Kembali Dalam Kehidupan Nyata

Saya ingin menekankan bahawa walaupun terdapat formula dan sistem untuk mendapatkan peruntukan aset yang betul (dan saya sangat mengesyorkan berpegang kepada mereka apabila mungkin) ada komponen emosi untuk semua ini juga. Dan ia boleh menjadi sangat sukar untuk mengekalkan emosi anda ketika berhadapan dengan data yang menimbulkan reaksi, ketakutan, atau impuls yang kuat.

Yang berkata, pelaburan yang berjaya adalah semua tentang pembelajaran untuk melakukannya. Untuk setiap titik data yang menyebabkan anda bimbang, ada orang lain yang (walaupun mereka tidak mengalihkan kebimbangan anda sepenuhnya) akan menyebabkan anda mempertimbangkan perspektif yang lain.

Seperti yang dijelaskan oleh Wikipedia:

"Dalam perancangan peruntukan aset, keputusan mengenai jumlah saham berbanding bon dalam portfolio seseorang adalah keputusan yang sangat penting. Hanya membeli saham tanpa mengambil kira kemungkinan pasaran beruang boleh menyebabkan panik yang dijual kemudian. Toleransi risiko sebenar seseorang boleh menjadi sukar untuk diukur sehingga mengalami pasaran beruang sebenar dengan wang yang dilaburkan di pasaran. Mencari keseimbangan yang betul adalah kunci. "

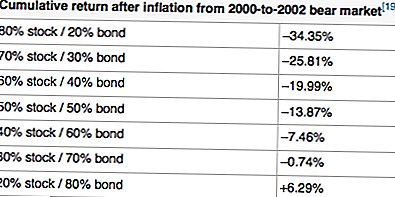

Sebagai contoh, di sini adalah contoh pulangan selepas inflasi menggunakan peruntukan aset yang berlainan dari 2000-2002, tempoh "pasaran beruang" yang jelas:

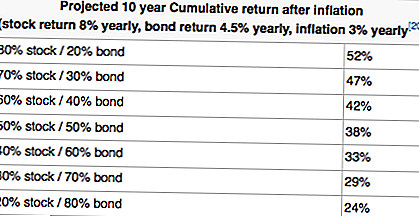

Jadual di atas seolah-olah menyiratkan bahawa portfolio yang sangat konservatif selalu diingini. Lihat pulangan positif! Tetapi apabila kita mengambil pandangan jangka panjang (sebagai pelabur yang lebih muda sepatutnya lakukan), lihat bagaimana pulangan tersebut mula bergerak ke arah yang bertentangan:

Sekarang, adakah anda melihat mengapa wawasan masa dan toleransi risiko sangat penting untuk strategi pelaburan keseluruhan anda?

Jika anda hanya menyelam dan mula membeli stok tanpa memikirkan gambar yang lebih besar, anda boleh mencadangkan satu kursus kepada kekecewaan besar. Berfikir tentang berapa banyak pelabur yang membuang banyak stok pada awal tahun 2000 (tidak hanya saham teknologi, yang merupakan masalah, tetapi SEMUA stok) kerana tidak lebih daripada ketakutan dan berlebihan? Sekiranya mereka bergantung kepada beberapa perkara, mereka akan menjadi lebih kaya datang 2004 dan 2005 daripada mereka sebenarnya.

Di sisi lain, sesetengah orang hanya tidak mampu secara emosi untuk membawa kerugian besar melalui pasaran beruang 2-3 tahun untuk merealisasikan keuntungan yang akan datang. Jika itu anda, adalah lebih baik untuk mengetahui bahawa lebih awal daripada kemudian. Pastikan isu ini diingat semasa anda membina portfolio pelaburan anda.

Selain itu, jika anda belum menentukan peruntukan aset yang betul, hentikan semuanya dan lakukan sekarang. Membuang masa pada minutiae (seperti kelebihan stok ini berbanding stok atau yuran caj dana bersama) tanpa menghiraukan sehingga anda menukarkan isu asas ini terlebih dahulu.

Alat Untuk Persediaan Dan Rebalance Peruntukan Aset Anda

Seperti yang telah saya nyatakan sebelum ini, terdapat tiga pendekatan yang diambil untuk menubuhkan peruntukan aset anda dan menyusun semulanya:

- Pendekatan Do-It-Yourself

- Pendekatan separa automatik dengan dana sasaran-tarikh

- Pendekatan automatik sepenuhnya dengan penasihat robo

Pendekatan DIY

Saya secara peribadi mengamalkan pendekatan DIY, tetapi bukan untuk semua orang. Melakukannya sendiri bermakna bahawa anda memilih peruntukan aset anda sendiri berdasarkan toleransi risiko dan masa lapang anda sendiri. Ia kemudiannya bermakna anda memilih dana yang menggunakan peruntukan aset itu, dan anda mengimbangi semula sekurang-kurangnya setiap tahun.

Untuk memilih peruntukan aset anda, anda boleh menggunakan yang sedia ada (seperti portofolio Lazim Boglehead), atau anda boleh menyesuaikannya untuk memenuhi keperluan anda.

Sebaik sahaja anda memilih peruntukan aset, anda perlu meneliti ETF dan dana bersama yang sepadan dengan jenis peruntukan sasaran anda.

Kemudian, ia menjadi masalah untuk mengesan portfolio dan peruntukan anda. Saya secara peribadi menggunakan Modal Peribadi, yang mempunyai alat penjejakan peruntukan aset yang hebat (dan percuma). Modal Peribadi juga hebat tentang menjejak portfolio pelaburan anda secara umum. Cubalah secara percuma di sini.

Untuk mengimbangi portfolio saya, saya menggunakan spreadsheet docs Google untuk melihat kawasan yang berlebihan dan yang kurang berat badan, dan kemudian menjual dan membeli jumlah dolar dengan sewajarnya. Saya melakukan ini dua kali setahun - pada musim bunga dan musim gugur.

Pendekatan Separa Automatik

Sekiranya anda selesa melabur dalam ETF, tetapi tidak mahu sakit kepala untuk mengimbangi semula diri anda setiap tahun, anda boleh memilih pendekatan separuh automatik. Ini dilakukan dengan melabur pada tarikh sasaran atau dana bersama kitaran hayat dan ETF berdasarkan umur anda.

Apa yang dilakukan oleh dana ini secara automatik menyeimbangkan semula dalam diri mereka untuk membuat peruntukan berdasarkan apabila anda bercadang untuk bersara.

Sebagai contoh, anda boleh melabur dalam Dana Persaraan 2050 Sasaran Vanguard (VFIFX). Dana ini direka untuk orang yang kini berumur 29-33 tahun, yang merancang untuk bersara sekitar 2050. Portfolio itu sendiri kini terdiri daripada hampir 90% saham, dan 10% bon. Walau bagaimanapun, apabila anda semakin hampir 2050, dana itu akan mengubahnya secara automatik untuk lebih mencerminkan toleransi risiko anda dan tempoh masa.

Untuk mengetengahkan ini, kita dapat melihat Dana Vanguard 2025 (VTTVX). Dana ini dirancang untuk orang 54-58 yang merancang untuk bersara sekitar 2025. Dana ini pada masa ini mempunyai peruntukan kira-kira 65% saham dan 35% bon. Lebih konservatif berbanding dengan Vanguard 2050 Fund.

Anda boleh mengetahui lebih lanjut mengenai dana Vanguard ini di sini.

Pendekatan Automatik Sepenuhnya

Sekiranya anda tahu anda perlu melakukannya, tetapi hanya mahu menyumbang wang ke dalam akaun dan "tetapkan dan lupakannya", jangan risau - masih ada pilihan untuk anda. Anda boleh menyediakan peruntukan aset sepenuhnya automatik dengan penasihat robo, yang akan menjaga semua perkara ini untuk anda.

Penasihat Robo adalah alat lurus ke hadapan: mereka menggunakan automasi untuk menyediakan portfolio anda berdasarkan toleransi risiko dan matlamat anda. Sistem kemudian teruskan kemas kini akaun anda secara automatik untuk anda - anda tidak perlu berbuat apa-apa.

Apa yang anda lakukan ialah mendepositkan wang ke akaun anda, dan penasihat robo mengambilnya dari sana.

Jika anda ingin pergi ke laluan Robo-Advisor, kami cadangkan menggunakan salah satu daripada dua di bawah. Untuk rujukan, WealthFront adalah percuma untuk $ 10,000 pertama jika anda ingin memberi mereka percubaan. Lihat dua pilihan di bawah:

- W ealthFront: WealthFront adalah penasihat robo yang hebat bagi mereka yang mempunyai wang untuk melabur tetapi tidak mahu berurusan dengannya. Perkhidmatan Wealthfront benar-benar bersinar dengan akaun yang boleh dikenakan cukai, dan perkhidmatan adalah percuma untuk akaun di bawah $ 10k. Klik di sini untuk melihat WealthFront.

- Betterment: Bettermentment adalah penasihat robo yang hebat untuk pelabur muda. Mereka membuat pelaburan mudah untuk pemula dengan memberi tumpuan kepada peruntukan aset mudah, ciri penetapan matlamat, dan pengurusan portfolio murah. Klik di sini untuk melihat Betterment.

Pemikiran Akhir

Mudah-mudahan anda dapat melihat pentingnya peruntukan aset untuk membina kekayaan dari semasa ke semasa. Saya percaya ia adalah satu-satunya pemandu terbesar dalam kejayaan apabila melabur - bukan kerana ia akan membantu anda mendapatkan pulangan yang keterlaluan, tetapi kerana ia akan melindungi anda daripada kehilangan semua wang anda.

Ingatlah, jika anda kehilangan 50%, anda perlu mendapatkan 100% kembali untuk memecahkan walaupun. Gg

Apakah pemikiran anda mengenai kepentingan peruntukan aset dan pengimbangan semula?

Jawatan Popular

Kod Kupon Filing Cukai Atas Talian Terakhir Anda

Tip Pelaburan # 335: Cara Melabur Pendapatan

Tip Pelaburan # 336: Melabur di Syarikat dengan Pendapatan Tahunan Konsisten Di Atas 12%

Adakah Bil Undang-undang Bantuan Pelajar Membawa Perubahan yang Kita Perlu?

Pelaburan Petua 338: Syarikat Besar adalah Pembayar Dividen Biasa

Catat Ulasan Anda