Insurans tidak bersalah "didefinisikan dengan ketat sebagai jenis insurans untuk pemandu di mana seseorang yang diinsuranskan dibayar untuk kerugian mereka sendiri dalam kemalangan oleh syarikat insurans mereka sendiri, tidak kira kesalahannya.

Di samping itu, undang-undang wilayah dan negeri di Kanada, Australia dan Amerika Syarikat menyekat hak sesiapa yang diinsuranskan di bawah "Tiada kesalahan" untuk mendapatkan pemulihan kewangan dari pihak yang lain.

Bagaimanakah pengertian insurans tidak-salah dan bagaimana ia berfungsi menjejaskan anda? Untuk satu, pemahaman tentang undang-undang insurans auto tidak bersalah di negara anda boleh membantu anda membandingkan sebut harga insurans kereta terbaik dan memilih bukan sahaja kadar terbaik tetapi perlindungan yang paling sesuai untuk memenuhi keperluan anda. Baca terus untuk mengetahui semua tentang bagaimana insurans auto tidak bersalah berfungsi dan kemudian letakkan pengetahuan baru ini untuk digunakan dengan baik untuk menjimatkan wang anda.

Sebab-sebab Insurans Tidak Sihat

Sebab utama insurans tidak-salah telah dimulakan adalah:

- Memudahkan pembayaran cepat kepada mangsa kemalangan.

- Elakkan litigasi sivil yang mahal di mana ia mesti ditentukan siapa orang yang menyebabkan kemalangan itu.

Setiap pemandu akan dibayar oleh syarikat insurans mereka sendiri untuk kerugian mereka. Syarikat insurans akan menentukan pemandu mana yang salah, dan pemandu itu akan diklasifikasikan sebagai risiko yang lebih tinggi, yang akan meningkatkan premium pemandu itu.

Syarikat Insurans Jalan Lihat Ia

Secara teori, syarikat insurans pemandu yang tidak bersalah mungkin akan merugikan, kerana syarikat itu akan membayar ganti rugi yang mana ia tidak akan dapat mengenakan premium yang lebih tinggi untuk menangguhkan perbelanjaan tersebut. Walau bagaimanapun, semua syarikat insurans sepatutnya mempunyai jumlah yang sama jumlah pemandu yang bersalah dan tidak bersalah, dan kelemahan seperti itu akan mengeluarkan kos ke atas semua bayaran untuk semua kemalangan.

Insurans Tidak-Santai di Amerika Syarikat

Banyak negeri di Amerika Syarikat masih mempunyai sistem liabiliti berdasarkan "tort tradisional" yang menekankan kecuaian yang boleh dibuktikan. Walau bagaimanapun, sekurang-kurangnya sedozen negara telah meluluskan undang-undang untuk insurans auto tanpa kesalahan yang membatasi pemulihan kewangan untuk perbelanjaan perubatan dan kehilangan upah kepada mangsa kemalangan daripada pemandu lain yang terlibat dalam kemalangan hanya kepada jumlah yang tidak dilindungi oleh insurans sendiri mangsa. Apabila merujuk kepada "kesakitan dan penderitaan" ganti rugi, seorang mangsa kemalangan hanya boleh meminta ganjaran kewangan jika kecederaan tersebut dianggap "serius.

Ambang untuk Insurans Tidak Sihat

Kecederaan 'serius' boleh ditakrifkan dalam dua cara, sama ada sebagai jumlah wang yang dipanggil "ambang kuantitatif" untuk perbelanjaan perubatan atau penilaian kecederaan subjektif yang disebut "ambang kualitatif." Setelah ambang itu dipenuhi, maka prosiding undang-undang mungkin bermula untuk memulihkan kerugian ekonomi.

Nombor sebagai Ambang

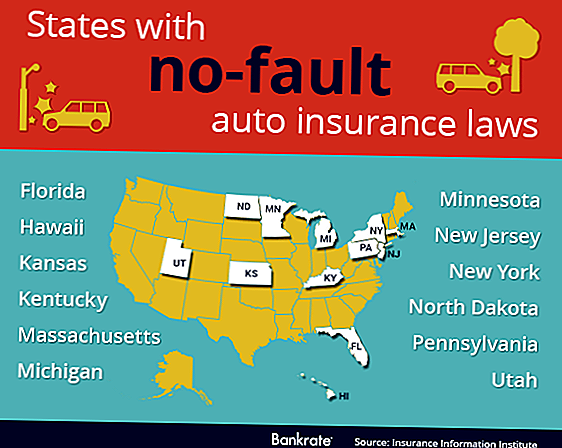

"Kuantitatif ambang" telah digubal di wilayah Kanada Saskatchewan dan di Amerika Syarikat berikut:

- Hawaii

- Minnesota

- Massachusetts

- Utah

- Kentucky

- Kansas

- Utara Dakota

Ambang itu mesti dibenarkan meningkat dari masa ke masa untuk menyesuaikan inflasi, atau nombor itu tidak berguna. Sebagai kecacatan yang mungkin, apabila ambang ini berkuat kuasa, mangsa-mangsa kemalangan dan doktor mereka nampaknya digalakkan untuk meningkatkan kos perubatan untuk mencapai ambang itu dengan menambah ujian yang tidak diperlukan dan prosedur yang tidak diperlukan.

Ambang Subjektif

"Batasan kualitatif" telah digubal di wilayah Ontario Kanada dan di Amerika Syarikat berikut:

- Pennsylvania

- Jersi baru

- New York

- Michigan

- Florida

Ambang ini menghapuskan keperluan untuk mencocokkan inflasi dan insentif untuk membiak kos perubatan untuk mencapai jumlah tertentu.

Walau bagaimanapun, sifat subjektif penilaian ini seolah-olah membawa kepada lebih banyak perkataan yang mesti ditakrifkan, atau dibiarkan ditakrifkan oleh mahkamah. Sebagai contoh, 'kematian' adalah tegas. Tetapi, berapa jumlah "kecacatan" dianggap utama? Adakah ukuran seperti itu berbeza antara seseorang yang tua dan seseorang yang muda, atau antara lelaki dan perempuan?

Mari kita katakan bahawa kedua-dua ambang mempunyai kelebihan dan kelemahan mereka, dan meninggalkannya pada itu.

Status Semasa Tiada-Kesalahan

Antara tahun 1970 dan 1975, dua puluh empat buah negara dan beberapa wilayah Kanada telah menggubal beberapa bentuk undang-undang tidak bersalah untuk insurans pemandu. Satu-satunya undang-undang "tulen" tidak berkuatkuasa berkuatkuasa di wilayah Kanada di Manitoba dan Quebec.

Di beberapa negeri di AS, pengguna diberi pilihan apabila membeli atau memperbaharui polisi insurans sama ada "tort penuh," kaedah tradisional membuktikan kecuaian, atau "tort terhad," yang dikenali sebagai tidak bersalah. Lalai, di mana pengguna tidak memilih pilihan atau yang lain, adalah "tort penuh" di beberapa negeri dan "tort terhad" di pihak lain.

Insurans Perlanggaran

Walaupun kita membincangkan insurans tidak-salah, perbezaan mesti dibuat antara insurans liabiliti dan insurans perlanggaran. Dalam kemalangan, kerosakan boleh dilakukan ke kereta anda, ke kereta pemandu lain, pemandu lain, dan harta lain.

Insurans perlanggaran sentiasa membayar untuk pembaikan kenderaan anda sendiri, tidak kira keadaannya. Jika anda tidak mempunyai insurans pertembungan dan mengalami kemalangan, maka anda membayar kos pembaikan atau penggantian untuk kereta anda sendiri. Insurans perlanggaran tidak pernah dibayar untuk pembaikan kepada kereta pemandu atau harta milik yang lain - iaitu insurans liabiliti.

Insurans liabiliti

Anda sentiasa dikehendaki mempunyai insurans liabiliti di atas kenderaan anda di Amerika Syarikat atau di Kanada.

Jika insurans tidak bersalah berlaku bagi kedua-dua pemandu, maka insurans liabiliti hanya akan merangkumi kerosakan kepada harta benda dan kepada pemandu lain, kerana setiap pertembungan insurans, jika ada, akan menanggung kerosakan pada kereta mereka sendiri.

Sekiranya insurans tidak bersalah tidak berlaku, maka insurans liabiliti pemandu yang bersalah akan membayar kerosakan kepada kenderaan pemandu yang tidak bersalah. Sekiranya kesalahan itu didapati 50/50, maka insurans liabiliti tidak boleh dimainkan sama sekali untuk pembaikan kenderaan, dan setiap pertembungan insurans sendiri, jika ada, akan membayar kerosakan kepada kereta pemandu sendiri.

Liabiliti dan Tiada-Kesalahan

Tetapi kita tidak pernah mengira perbelanjaan perubatan untuk pemandu lain - kawasan ini adalah di mana angka naik pantas. Pelajaran yang perlu dipelajari di sini adalah bahawa insurans liabiliti minimum mandatori, walaupun dalam keadaan tidak bersalah, tidak mencukupi untuk menampung kos keseluruhan kerosakan kenderaan dan kos perubatan yang mungkin disebabkan oleh kemalangan.

Mengenai Pengarang: Susan adalah seorang penulis bebas kewangan peribadi dan semua penjimat wang guru. Dia menyumbang untuk sebuah laman web untuk membandingkan sebut harga kereta dan ketika dia tidak sibuk menulis, menyelidik, atau menggembar-gemburkan anak-anaknya dari tempat ke tempat yang biasanya dia dapat dijumpai dengan buku yang bagus. Susan tidak disokong atau bergabung dengan LPL Financial.

kredit foto: TheTruthAbout

Jawatan Popular

Akaun Bank Dalam Talian ini Boleh Membantu Anda Dapatkan Paycheck Anda Sehingga 2 Hari Awal

Tasty and Cheaper: Simpan 58% pada Roti Tanpa Gluten dengan Membuatnya di Rumah

Saya Hanya mempunyai $ 30 Beli Grocer untuk 2 Minggu. Inilah Apa yang saya Makan

Alat Menakutkan Ini Memberitahu Anda Berapa Banyak Wang Anda Telah Membuat - Pernah

Ingin Bekerja Dari Rumah? Anda Perlu Ini 16 Pinterest Boards dalam Hidup Anda

Catat Ulasan Anda