Apabila saya meninggalkan University of Colorado, saya bekerja pada kempen politik, yang merupakan pekerjaan yang mengagumkan, tetapi ia hanya dibayar $ 12 sejam.

Saya tahu saya tidak akan dapat membayar $ 30,000 pinjaman pelajar saya ke atas pendapatan itu. Sebenarnya, apabila saya memanggil servicer pinjaman pelajar saya untuk mencari tahu tentang pilihan saya, bayaran terendah yang mereka tawarkan adalah $ 250 sebulan, dan itu tidak menutupi minat!

Tidak ada cara saya boleh membayar $ 250 sebulan, jadi saya memutuskan untuk menangguhkan pinjaman saya - ia merasakan satu-satunya pilihan saya. Ini bermakna saya tidak perlu membuat pembayaran bulanan selama beberapa tahun, tetapi Saya juga menambah beribu-ribu dolar dalam faedah untuk pinjaman saya sepanjang penangguhan saya.

Apabila saya mula memperoleh pendapatan yang lebih baik, saya mula membayar balik pinjaman pelajar saya lebih cepat. Sebagai blog ini menjadi lebih berjaya, ia membantu saya membayar setiap sen pinjaman pelajar saya - semua $ 30,000 daripada mereka. Saya kini cukup bernasib untuk bebas pinjaman!

Tetapi kadar faedah saya adalah tidak masuk akal: 8%. Saya ingin tahu saya membiayai semula pinjaman pelajar saya, kerana saya boleh menyimpan banyak wang.

Oleh itu, saya sangat berhati-hati mendengar mengenai pilihan baru untuk pembiayaan semula yang dipanggil CommonBond. Saya harap saya mempunyai akses kepada atau mengetahui tentang program seperti ini ketika saya berada di luar sekolah! Saya harap ia dapat membantu sesetengah daripada anda mengelakkan membayar minat seperti yang saya lakukan.

Apa itu Pembiayaan Semula?

Jika anda cuba membayar balik pinjaman pelajar sekarang, anda sepatutnya pasti lihat pilihan pembiayaan semula.

Walaupun anda tidak pergi dengan pilihan saya mencadangkan, mengetahui tentang pembiayaan semula - anda boleh menyimpan sejumlah besar wang untuk faedah sepanjang tempoh pembayaran anda, dan mungkin mengurangkan bayaran anda. Terutama apabila anda seorang graduan baru, setiap sen ditimbang!

Pembiayaan semula pada asasnya bermakna anda bekerja dengan syarikat untuk mendapatkan pinjaman baru dan kadar faedah.

Syarikat itu membayar balik pinjaman persekutuan anda dan kemudian membawa pinjaman itu sendiri, jadi anda berhutang kepada syarikat tersebut daripada kerajaan persekutuan atau syarikat swasta. Pembiayaan semula ini sering memberi anda kadar yang lebih rendah dan bayaran bulanan yang lebih rendah, bergantung kepada syarat yang anda bersetuju.

Salah satu syarikat yang paling cepat berkembang yang membantu pelajar dengan pembiayaan semula pinjaman ialah CommonBond.

Pengasas CommonBond, David Klein, mendapati proses pinjaman pelajar menjadi sangat sukar dan mengecewakan - siapa yang tidak ?! - apabila dia memohon pinjaman untuk menghadiri sekolah perniagaan. Oleh itu, bersama dua rakan sekelas sekolah perniagaannya, bersama CommonBond bersama ketika mereka lulus.

Matlamat mereka adalah mudah: Mereka mahu menjadikan proses pembayaran balik pinjaman pelajar lebih mudah dan merawat pelanggan mereka dengan benar.

Apa yang Berbeza Mengenai CommonBond?

Mari kita lihat bagaimana bekerja dengan CommonBond akan membantu saya, ketika saya mula-mula mulai membayar pinjaman pelajar saya.

Seperti yang saya nyatakan, saya mempunyai hutang pinjaman pelajar sebanyak $ 30,000 pada kadar 8%. Pembayaran bulanan terendah yang saya dapat ialah $ 250 sebulan, yang cukup tinggi untuk membuat saya menangguhkan pinjaman pelajar saya. Akibatnya, saya membayar beribu-ribu dolar dalam faedah tambahan ke atas pinjaman tersebut semasa tempoh penangguhan.

Kebanyakan pelajar siswazah yang mengambil pinjaman persekutuan hari ini akan mempunyai kadar faedah sebanyak 4.29% (jumlah yang turun naik dari tahun ke tahun), dan kebanyakan pelajar siswazah akan mempunyai kadar faedah sebanyak 5.84% atau lebih. Kadar faedah bagi pinjaman pelajar swasta boleh lebih tinggi daripada itu.

CommonBond berkata ia boleh menawarkan kadar faedah yang rendah kerana ia percaya kepada kemampuan pelanggan untuk membayar balik pinjaman mereka. Kerana pengasas CommonBond adalah pelajar sendiri, mereka tahu pelajar tidak mahu kadar faedah tidak masuk akal. Mereka hanya mahu meminjam wang untuk sekolah dan membayar baliknya.

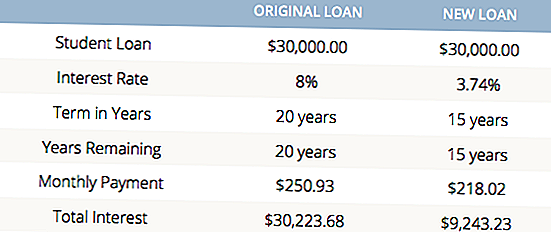

Mari kita gunakan hutang saya sebagai contoh untuk melihat potensi simpanan. Katakan saya membuat pembayaran bulanan minimum sepanjang tempoh pinjaman saya. Saya akan membayar lebih daripada $ 30,200 dalam kepentingan sahaja.

Mendaftar dengan CommonBond akan membantu saya mengakses kadar tetap serendah 3.74% (atau kadar pembolehubah yang lebih rendah). Daripada membuat pembayaran bulanan minimum hipotetikal selama 20 tahun, Saya akan mempunyai bayaran bulanan yang lebih rendah, membayar pinjaman saya lima tahun lebih cepat dan menyelamatkan hampir $ 21,000 kepentingan.

Apa? $ 21,000 ?! Itulah jumlah wang INSANE untuk membuang tetingkap.

Saya tidak boleh menolak melakukan jenis pengiraan ini. Jika anda seperti saya dan suka melihat semua butiran, inilah carta yang saya buat dengan kalkulator pinjaman pelajar:

Walaupun CommonBond digunakan hanya untuk pelajar di sekolah pilihan, syarikat itu telah berkembang untuk menawarkan refinancing kepada alumni sarjana muda dan siswazah lebih daripada 2,000 sekolah.

Bahagian Kegemaran saya: CommonBond Membolehkan Anda Berikan Kembali

Saya semua tentang mendapatkan kewangan peribadi anda secara teratur. Tetapi apabila anda boleh melakukan itu sambil membantu orang lain yang memerlukannya ... itulah sebabnya syarikat ini benar-benar menangkap mata saya.

CommonBond mengharapkan untuk mendermakan $ 200,000 tahun ini kepada Pensil Janji, yang membiayai pendidikan dan membina sekolah di luar negara untuk kanak-kanak.

Pensil Janji memastikan semua wang yang disumbangkan dalam talian pergi terus ke arah membantu kanak-kanak di negara lain pergi ke sekolah.Sejak penubuhannya pada tahun 2009, Pensil Promise telah membina 304 sekolah dan membantu mendidik lebih dari 33,500 pelajar, dan sumbangan CommonBond akan membantu jumlah itu berkembang.

Sekiranya Anda Membiayai Pinjaman Pelajar Anda?

Jika anda ingin membebankan wang setiap bulan untuk digunakan untuk perkara lain seperti melabur, perjalanan atau akhirnya membina dana kecemasan, mungkin patut dipertimbangkan untuk membiayai semula pinjaman pelajar anda dengan CommonBond. Anda boleh berjalan kaki dengan bayaran bulanan yang lebih rendah dan membayar pinjaman anda dengan lebih cepat, yang bermaksud mengurangkan sedikit dolar anda dengan minat.

Saya harap saya tahu mengenai pilihan seperti ini ketika saya sedang berusaha untuk membayar hutang pinjaman pelajar saya. Tetapi memberitahu anda bahawa ia adalah perkara terbaik yang akan datang!

Sekiranya anda ingin mengetahui lebih lanjut tentang CommonBond atau mendapatkan sebut harga kadar faedah - diperlukan kira-kira lima minit - klik di sini. Dan beritahu kami bagaimana ia berfungsi untuk anda!

Turn Anda: Adakah anda membiayai semula pinjaman pelajar anda, dan berapa banyak yang menyelamatkan anda? Jika anda tidak mempunyai, adakah anda akan menganggapnya?

Pendedahan Penajaan: Terima kasih banyak kepada CommonBond kerana bekerjasama dengan kami untuk membawa kandungan ini. Sudah jarang kita mempunyai peluang untuk berkongsi sesuatu yang begitu hebat dan mendapat bayaran untuknya!

Jawatan Popular

Real-Life Ghostbusters: Bagaimana Menjadi Hunter Profesional Profesional

Cinta merajut? Dapatkan Tunai atau Benang Percuma sebagai Ujian Knitter

Pet Rocks and Wishbones Palsu: 10 Barang-barang Aneh Orang Sebenarnya Sudah Dijual

Beyond Etsy: Panduan 4 Langkah untuk Menjual Seni dan Perhiasan Anda di Kedai Tempatan

Mempunyai Kad Hadiah yang Tidak Dikehendaki untuk Krismas? Di Sini Sewaannya

Catat Ulasan Anda