Hari Groundhog datang lewat pada bulan Februari untuk pasaran saham. Data Khas yang semakin mengecewakan pada Khamis lepas, data mengejutkan para pelabur pasaran saham bimbang tentang pertumbuhan pekerjaan ketika badai musim sejuk di bulan Februari memberi kesan negatif kepada data. Dalam laporan buruh itu, pasaran saham menyedari bayangannya dan nampaknya pelabur berada dalam enam minggu lagi laporan cuaca yang terjejas yang menyumbang kepada turun naik pasaran saham.

Segala-galanya dari jualan runcit ke pembuatan ke pasaran kerja mungkin terjejas oleh cuaca musim sejuk yang luar biasa pada bulan Februari. Yang paling penting ialah laporan Pekerjaan untuk bulan Februari, kerana minggu ini pada pagi hari Jumaat, yang mungkin menunjukkan satu bulan lagi kehilangan pekerjaan yang dibesar-besarkan oleh badai musim sejuk.

Tumpukan pada Hasil

Dalam Ulasan Mingguan Pasaran yang bertajuk Pelaburan untuk Volatiliti, kami menerangkan cara untuk melabur dalam pasaran pulangan rendah, yang tidak menentu. Salah satu cara ini adalah untuk memberi tumpuan kepada hasil daripada semata-mata berdasarkan penghargaan harga. Kelas aset kegemaran kami kekal sebagai Bon High-Yield. Walau bagaimanapun, satu lagi cara untuk memasukkan hasil lebih kepada portfolio adalah melalui dividen. Malah, sektor menghasilkan dividen yang lebih tinggi telah menjadi pemain yang lebih baik kebelakangan ini. Keuntungan tambahan untuk memasukkan tumpuan kepada dividen sekarang ialah Mac dan April cenderung menjadi masa tahun apabila kebanyakan syarikat meningkatkan pembayaran dividen mereka. Dalam persekitaran semasa, rangsangan untuk pembayaran dividen mungkin memberi keyakinan yang lebih besar kepada pertumbuhan yang berterusan oleh para pemimpin perniagaan daripada panduan mereka terhadap prospek pendapatan yang membantu mengangkat harga saham bersama dengan pembayaran dividen.

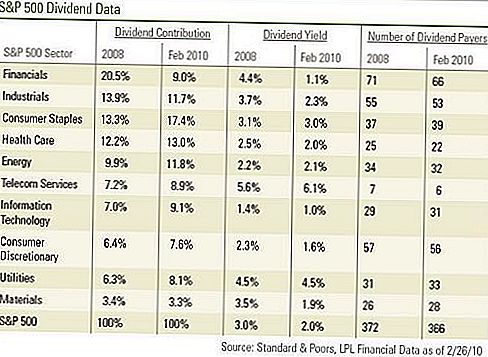

Dua tahun yang lalu telah menjadi sukar untuk dividen. Malah, tahun 2009 menandakan tahun terburuk dalam rekod dividen sejak tahun 1955, menyebabkan penurunan sebanyak 21% dalam dividen sesaham bagi syarikat-syarikat S & P 500 secara keseluruhannya. Pada 2008 dan 2009, 32 syarikat S & P 500 telah menggantung dividen mereka sementara hanya 11 yang memulakan pembayaran dividen.

Rebound pada Dividen

Dividen akhirnya muncul pada pemulihan. Pada masa ini, 366 syarikat S & P 500 membayar dividen. Sejumlah 49 syarikat dalam S & P 500 meningkat atau memulakan dividen sehingga tahun ini sementara hanya dua syarikat yang telah menurun atau menggantung dividen mereka. Daripada 49 tindakan dividen positif, terdapat lima syarikat yang memulakan pembayaran dividen dalam S & P 500 setakat ini tahun ini dan kesemuanya berada dalam sektor Budi Utang dan Teknologi Maklumat.

Ia mungkin kelihatan pelik untuk memikirkan sektor Teknologi Maklumat ketika membincangkan dividen. Dari segi sejarah, saham teknologi jarang menawarkan sebarang dividen, lebih memilih untuk melabur semula wang itu kembali ke perniagaan mereka yang semakin berkembang atau untuk membiayai pertumbuhan melalui pengambilalihan. Tetapi sektor ini menjadi lebih menarik bagi pelabur yang memberi tumpuan kepada hasil. Sudah menjadi Sektor Kewangan yang menguasai pembayar dividen, menyumbang lebih daripada 20% dividen S & P 500. Tetapi dengan kesan krisis kewangan terhadap pembentukan indeks dan penggantungan dividen bagi sesetengah syarikat, sektor ini kini membuat purata di bawah 9% daripada dividen yang dibayar oleh syarikat S & P 500. Sektor Kewangan kini mempunyai sumbangan yang lebih kecil daripada sektor Teknologi Maklumat.

SP 500 Data Dividen

Kami menjangkakan pembayaran dividen akan melantun semula pada tahun 2010, termasuk dari sektor Kewangan sebagai pinjaman TARP dibayar balik dan dividen dikembalikan semula. Salah satu sebab yang kami percaya dividen yang berpaling di sudut adalah bahawa syarikat-syarikat kini mempunyai keupayaan untuk membayar dividen. Nisbah pembayaran dividen (empat suku akhir dividen sesaham yang dibahagikan kepada empat suku terakhir pendapatan sesaham) rendah menunjukkan keupayaan untuk meningkatkan pembayaran. Nisbah pembayaran dividen agregat S & P 500 kini sebanyak 36%. Ini adalah di bawah purata, dan walaupun dengan kenaikan pembayaran dividen nisbah ini berkemungkinan akan kembali kepada paras terendah dalam 2000-an memandangkan pertumbuhan pendapatan meningkat lebih cepat pada suku yang akan datang. Dengan nisbah pembayaran di bawah paras terendahnya, syarikat mempunyai rizab yang mencukupi untuk membayar dividen. Faktor lain yang menyokong keupayaan untuk membayar dividen ialah baki tunai juga tinggi.

Yang penting, bukan sahaja syarikat mempunyai keupayaan untuk meningkatkan pembayaran dividen mereka, mereka juga mempunyai insentif. Pelabur mungkin sudah semakin beralih kepada dividen sebagai tolok ukur kesihatan kewangan. Lagipun, dividen tidak boleh dinyatakan semula atau dihapuskan. Kejelasan ringkas peningkatan dividen bercakap dengan kuat di tengah-tengah persekitaran ekonomi yang tidak menentu dan laporan ekonomi yang terdistorsi cuaca.

PENDEDAHAN PENTING

- Pendapat yang disuarakan dalam bahan ini adalah untuk maklumat umum sahaja dan tidak bertujuan untuk memberi nasihat atau cadangan tertentu untuk setiap individu. Untuk menentukan pelaburan yang sesuai untuk anda, rujuk penasihat kewangan anda sebelum melabur. Semua rujukan prestasi bersejarah dan tidak menjamin keputusan masa depan. Semua indeks tidak diurus dan tidak boleh dilaburkan secara langsung.

- Melabur dalam pasaran antarabangsa dan baru muncul mungkin melibatkan risiko tambahan seperti turun naik mata wang dan ketidakstabilan politik.

- Pelaburan saham melibatkan risiko termasuk kehilangan prinsipal.

- Saham-saham kecil mungkin tertakluk kepada tahap risiko yang lebih tinggi daripada sekuriti syarikat yang lebih mantap. Keabsahan pasaran topi kecil mungkin menjejaskan nilai pelaburan ini.

- Bon tertakluk kepada risiko pasaran dan kadar faedah jika dijual sebelum matang.Nilai bon akan menurun apabila kenaikan kadar faedah, tertakluk kepada ketersediaan, dan perubahan harga. Indeks Standard & Poor's 500 adalah indeks berwajaran kapitalisasi sebanyak 500 saham yang direka untuk mengukur prestasi ekonomi domestik yang luas melalui perubahan dalam nilai pasaran agregat 500 saham yang mewakili semua industri utama.

- Tidak ada jaminan bahawa portfolio terpelbagai akan meningkatkan pulangan keseluruhan atau mengatasi portfolio bukan pelbagai. Kepelbagaian tidak memastikan risiko pasaran.

- Kerana fokus sempit mereka, pelaburan sektor akan tertakluk kepada turun naik yang lebih besar daripada melabur secara lebih meluas di banyak sektor dan syarikat.

- Sektor Industri: Syarikat yang perniagaannya: Membuat dan mengedarkan barang modal, termasuk produk aeroangkasa dan pertahanan, pembinaan, kejuruteraan dan bangunan, peralatan elektrik dan jentera perindustrian. Menyediakan perkhidmatan dan bekalan komersial, termasuk perkhidmatan percetakan, pekerjaan, alam sekitar dan pejabat. Menyediakan perkhidmatan pengangkutan, termasuk syarikat penerbangan, kurir, marin, jalan dan kereta api, dan infrastruktur pengangkutan.

- Sektor Budi Utang Pengguna: Syarikat yang cenderung menjadi yang paling sensitif terhadap kitaran ekonomi. Segmen pembuatannya termasuk barangan automotif, barangan tahan lama rumah tangga, tekstil dan pakaian, dan peralatan riadah. Segmen perkhidmatan termasuk hotel, restoran dan kemudahan rekreasi lain, pengeluaran dan perkhidmatan media, peruncitan dan perkhidmatan pengguna dan perkhidmatan pendidikan.

- Staples Pengguna: Syarikat yang perniagaannya kurang sensitif terhadap kitaran ekonomi. Ia termasuk pengeluar dan pengedar makanan, minuman dan tembakau, dan pengeluar barang isi rumah yang tidak tahan lama dan produk peribadi. Ia juga termasuk syarikat-syarikat peruncitan makanan dan dadah.

- Penjagaan Kesihatan: Syarikat dalam dua kumpulan industri utama: Peralatan dan bekalan Penjagaan kesihatan atau syarikat yang menyediakan perkhidmatan berkaitan penjagaan kesihatan, termasuk pengedar produk penjagaan kesihatan, penyedia perkhidmatan penjagaan kesihatan asas, dan pemilik dan pengendali kemudahan dan organisasi penjagaan kesihatan. Syarikat-syarikat yang terlibat terutamanya dalam penyelidikan, pembangunan, pengeluaran dan pemasaran produk farmaseutikal dan bioteknologi.

- Perkhidmatan Telekomunikasi: Syarikat-syarikat yang menyediakan perkhidmatan komunikasi terutamanya melalui rangkaian talian tetap, selular, tanpa wayar, jalur lebar tinggi dan / atau rangkaian kabel serat optik.

- Sektor Utiliti: Syarikat menganggap utiliti elektrik, gas atau air, atau syarikat yang beroperasi sebagai pengeluar bebas dan / atau pengedar kuasa.

- Sektor Tenaga: Syarikat yang perniagaannya didominasi oleh salah satu daripada aktiviti berikut: Pembinaan atau penyediaan pelantar minyak, peralatan penggerudian dan perkhidmatan dan peralatan yang berkaitan dengan tenaga, termasuk pengumpulan data seismik. Pengeksplorasi, pengeluaran, pemasaran, penapisan dan / atau pengangkutan produk minyak dan gas, arang batu dan bahan api yang boleh digunakan.

- Sektor Kewangan: Syarikat yang terlibat dalam aktiviti seperti perbankan, kewangan pengguna, perbankan pelaburan dan broker, pengurusan aset, insurans dan pelaburan, dan hartanah, termasuk REIT.

- Sektor Bahan: Syarikat-syarikat yang terlibat dalam pelbagai jenis pembuatan berkaitan komoditi. Termasuk dalam sektor ini adalah syarikat yang mengeluarkan bahan kimia, bahan binaan, kaca, kertas, produk hutan dan produk pembungkusan yang berkaitan, logam, mineral dan syarikat perlombongan, termasuk pengeluar keluli.

- Teknologi Maklumat: Syarikat yang terutamanya membangun perisian dalam pelbagai bidang seperti Internet, aplikasi, sistem dan / atau pengurusan pangkalan data dan syarikat-syarikat yang menyediakan perundingan dan perkhidmatan teknologi maklumat. Perkakasan & peralatan teknologi termasuk pengeluar dan pengedar peralatan komunikasi, komputer dan perkakasan, peralatan elektronik dan instrumen yang berkaitan, dan peralatan dan produk semikonduktor.

Jawatan Popular

Ingin Menjadi Lebih Baik di Pekerjaan Anda? Kajian ini mengatakan bahawa mempunyai lebih banyak seks boleh membantu

Bagaimana Menolak Kerja Anda Boleh Membantu Anda Membuat Lebih Banyak Wang

Walmart's Party Gonna Like It's Your Birthday 12 Mac (Bahkan jika Ia Tidak)

Takut Dengan Chipotle? 6 Cara Mendapatkan Burrito Lebih Besar untuk Harga yang Sama

Wells Fargo Ingin Beri Anda $ 250. Inilah Apa yang Anda Perlukan

Catat Ulasan Anda