Mendapatkan pinjaman sudah pasti cara terbaik untuk memenuhi keperluan jangka pendek. Sama ada anda ingin menyatukan hutang, mengambil bahagian dalam projek pembaikan rumah, atau membayar perbelanjaan yang tidak dijangka, pinjaman peribadi dapat membantu anda mencapai matlamat anda.

Pinjaman peribadi, seperti mana-mana produk kredit, datang dengan kos. Kos pinjaman yang paling jelas ialah kadar faedah yang dikenakan kepada peminjam. Kadar faedah ini dikenakan sepanjang hayat pinjaman dan dikenakan terhadap jumlah yang anda meminjam. Walau bagaimanapun, salah satu daripada kos yang lebih jelas yang anda mungkin dikenakan adalah Bayaran Asal.

Apakah Bayaran Permulaan?

Yuran Pengenalan, pada intinya, adalah mudah difahami tetapi ramai orang tidak. Sesetengah peminjam memanggilnya yuran perkhidmatan, yuran komisyen, yuran penutupan, atau yuran persediaan. Apa pun yang anda memutuskan untuk memanggilnya, ia adalah bayaran yang pemberi pinjaman mengenakan peminjam untuk "memulakan", atau mengeluarkan, pinjaman itu. Berikut adalah cara yang mudah untuk berfikir tentang yuran permulaan:

Anda mendapat pinjaman peribadi sebanyak $ 10,000 pada kadar faedah 20% selama tiga tahun. Pada akhir permohonan, anda dapati terdapat Yuran Pengeluaran sebanyak 5%.

Sebaik sahaja anda menandatangani garis putus-putus untuk menyelesaikan perjanjian pinjaman, pemberi pinjaman secara automatik akan mengenakan Yuran Pengeluaran 5% secara automatik. Jadi bukan $ 10,000 yang anda berfikir anda meminjam, anda hanya menerima $ 9,500.

Tapi rasa apa? Anda masih membayar bunga sebesar $ 10,000 DAN apabila anda membayar balik pemberi pinjaman, anda masih berhutang kepada mereka $ 10,000 minat PLUS. Bunyi yang tidak adil, tidak? Membayar 5% berbunyi seperti sebilangan kecil, tetapi fikirkan tentang apa yang anda boleh lakukan dengan tambahan $ 500 di dalam poket anda.

Apakah Perjanjian Besar dengan Yuran Pengaliran?

Jadi sekarang kita tahu apa yuran asalnya dan berapa banyak pemberi pinjaman yang dikenakan, soalan sebenar ialah - Kenapa anda perlu peduli ?.

Dua sebab:

- Seperti yang disebutkan di atas, jika anda memohon pinjaman $ 10,000, anda tidak akan mendapat jumlah penuh itu. Sekiranya anda layak untuk pinjaman $ 10,000 (dengan yuran 5%) untuk membayar projek pembaikan rumah itu, anda hanya akan mendapat $ 9,500 yang boleh anda gunakan. Berikut adalah contoh cepat bagaimana yuran permulaan boleh memberi kesan kepada pinjaman anda.

- Jika anda berhasrat untuk membayar balik pinjaman sebelum tempoh penuh, yuran asal $ 500 yang anda bayar masih perlu dibayar balik. Pemberi pinjaman boleh mengiklankan bahawa mereka tidak mempunyai denda pra-pembayaran, tetapi yuran ini pada dasarnya bertindak sebagai penalti prabayar untuk menyamar.

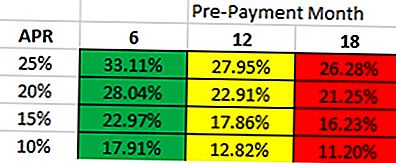

Bergantung kepada berapa cepat anda mengharapkan untuk membayar pinjaman, benar kos pinjaman akan berbeza-beza. Sekiranya anda melihat carta di bawah, anda menganggap anda membayar yuran sebanyak 5%. Ia menggambarkan pinjaman $ 10,000 selama 36 bulan dengan yuran permulaan 5%. Inilah caranya untuk membacanya:

- Jika anda berhasrat untuk membayar balik pinjaman dalam tempoh 6 bulan dengan kadar faedah 25%, anda lebih baik mendapatkan pinjaman yang mempunyai APR sehingga 33.11% tanpa yuran permulaan.

- Jika anda berhasrat untuk membayar balik pinjaman dalam tempoh 12 bulan dengan kadar faedah sebanyak 20%, anda lebih baik mendapatkan pinjaman yang mempunyai APR sehingga 22.91% tanpa yuran permulaan.

Jadi apa jenis yuran peminjam yang dikenakan?

Bayaran yang dikenakan oleh peminjam adalah berbeza-beza. Ada yang pergi dengan "gred" pinjaman (seberapa layak anda) dan orang lain boleh mengenakan yuran anda berdasarkan jumlah pinjaman anda.

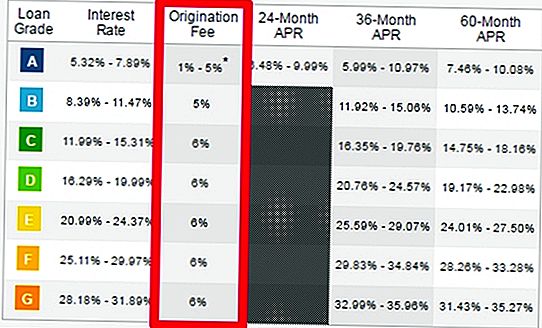

Kelab Pinjaman: Caj Club Bayaran di mana saja dari 1-6% dalam yuran permulaan bergantung pada kelayakan kredit anda. Anda perlu menjadi peminjam super Perdana - pada dasarnya skor kredit yang murni dan nisbah hutang kepada pendapatan yang sangat rendah. Pada tahun 2016, hanya 17% peminjam layak untuk penggredan "A" dan walaupun anda layak untuk gred ini, anda tidak dijamin yuran permulaan terendah.

Prosper: Anda akan melihat pola yang sama dengan Prosper juga. Untuk dikenakan bayaran "penutupan" 1-6% (yuran penerbitan aka), anda perlu menjadi peminjam super Perdana. Jika tidak, anda akan dikenakan bayaran sekurang-kurangnya 3.95% dalam yuran asal, lihat carta di bawah.

Pemberi Pinjaman lain yang Mengambil Yuran Asal:

- Permulaan: 1-5%

- BestEgg: 0.99-4.99%

- Pinjaman Cirleback: 0.99-4.99%

- Pandu: 1-6%

- Peerform: 1-5%

- Bayaran: 2-5%

- Dan senarai itu berlanjutan ....

Adakah Bayaran Penerbitan Bayaran Penalti dalam Penyamaran?

Mari kita melakukan rekap semula yuran awal mengenai pinjaman peribadi dan bagaimana ia memberi kesan kepada pinjaman anda.

- Anda diluluskan untuk pinjaman $ 10,000 dengan yuran pembaharuan sebanyak 5%

- Anda sebenarnya menerima $ 9,500 ($ 500 dalam yuran asal).

- Baki pinjaman anda masih $ 10,000

- Anda terus membayar faedah ke atas jumlah pinjaman $ 10,000 apabila anda hanya menerima $ 9,500 dari segi teknikal.

Apa yang berlaku jika anda membuat keputusan untuk membayar pinjaman pada minggu depan? Atau pada keesokan harinya. Anda tidak berhak menerima sebarang bayaran balik ke atas yuran asal yang anda bayar. Jadi, yuran asalnya menyamar sebagai penalti prabayar.

Untuk mengatakan bahawa yuran permulaan adalah sama dengan bayaran prabayar secara teknikal tidak betul. Walau bagaimanapun, yuran ini dimasukkan ke dalam pinjaman kepada ACT seperti yuran prabayar. Sekiranya anda membuat keputusan untuk membayar pinjaman sepenuhnya terlebih dahulu, satu-satunya orang yang benar-benar memanfaatkannya adalah pemberi pinjaman. Anda, sebagai peminjam, mendapat akhir kekangan.

Simpan

Jawatan Popular

Aplikasi ini Menyediakan Filem Percuma, Buku Panduan dan Lebih Terima kasih kepada Perpustakaan Anda

Bagaimana Saya Bercakap Dengan Lapan Orang Asing di Miami untuk Simpan Wang

Wanita ini Mengambil Lawatan Bulan-Long ke Sepanyol untuk Kurang Daripada $ 3K - Berikut Ini Bagaimana

Kereta saya teringat. Apa yang saya buat sekarang?

Perlu Dapatkan Kewangan Anda di Trek? Resolusi 7 tahun ini boleh membantu

Catat Ulasan Anda