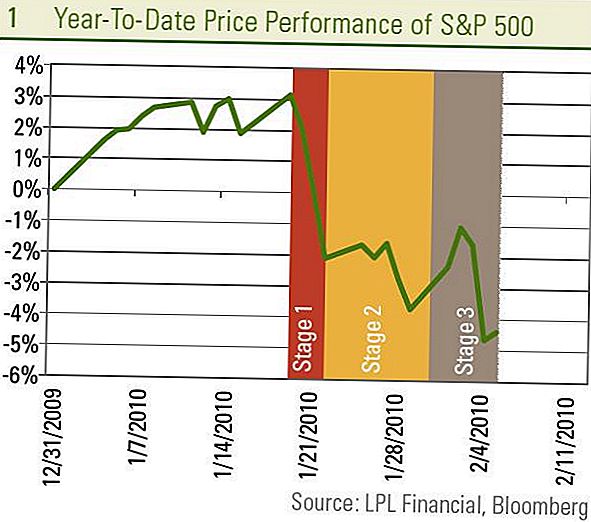

Pasaran saham, seperti yang diukur oleh S & P 500, turun kira-kira 1% minggu lepas yang membawa kerugian sejak 19 Januari hingga 7%. Ini mungkin terasa seperti satu slaid panjang di pasaran saham sejak puncak baru pada 19 Januari, tetapi tidak. Ia sebenarnya tiga. Kita dapat melihatnya dengan memecah mundur ke tiga peringkat yang berbeza.

Peringkat 1 - 20 Jan - 22: Penarikan semula itu bermula dengan kebimbangan mengenai pegawai China yang mengumumkan langkah untuk melambatkan pertumbuhan pinjaman. Ini membawa kepada kejatuhan 5% yang ketara dalam tempoh tiga hari kerana para pelabur khuatir bahawa pengeluaran rangsangan secara tiba-tiba ke salah satu enjin pertumbuhan terbesar di dunia mungkin lebih awal dan memberi kesan kepada ekonomi global kembali kepada kemelesetan. Kebimbangan ini mula pudar selepas laporan di China tentang peningkatan besar dalam pertumbuhan pinjaman pada bulan Januari menunjukkan bahawa usaha untuk memperlahankan pinjaman bank tidak terlalu keras.

Peringkat 2 - 23 Jan - 28: Perhatian kemudiannya berpaling kepada Washington dan cadangan-cadangan Presiden yang mensasarkan bank-bank teratas, Negara Kesatuan, mesyuarat FOMC, pengesahan Ben Bernanke, dan belanjawan pentadbiran. Ke tahap yang tertentu, ketidakpastian bagi pelabur yang dicipta oleh peristiwa-peristiwa ini masih ada, namun peristiwa-peristiwa utama kini tidak dapat dielakkan.

Peringkat 3 - Jan 29 - Feb 5: Lebih-lebih lagi di pasaran saham didorong terutamanya oleh kebimbangan mengenai pasaran buruh dan gempa susulan krisis kewangan di Eropah periferal. Seperti yang dibuktikan oleh laporan minggu lalu mengenai tuntutan untuk manfaat pengangguran dan laporan pekerjaan Januari, pertumbuhan pekerjaan masih belum berubah secara positif (lihat Komen Ekonomi Mingguan minggu ini: Di mana Pekerjaan? Untuk maklumat lanjut), memperbaharui kebimbangan mengenai kemampanan pemulihan kerana tailwinds mula pudar pada bulan-bulan akan datang. Tanpa tanda-tanda pertumbuhan pekerjaan yang jelas, ia menjadi kebimbangan kepada pasaran bahawa program-program rangsangan itu mungkin akan berakhir dan ekonomi mungkin tidak mempunyai momentum yang dapat mengekalkan diri sendiri.

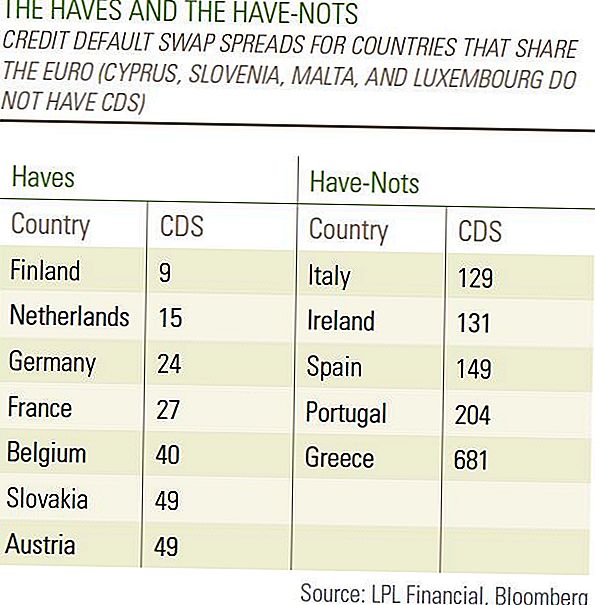

Sama seperti penjual pendek pergi selepas bank-bank satu demi satu selepas Bear Stearns gagal pada bulan Mac 2008, kita melihat apa yang disebut "vigilantes bon" menolak spread kredit di sekitar pinggiran Eropah, terutamanya di PIIGS (Portugal, Ireland , Itali, Greece, dan Sepanyol). Greece bersetuju dengan pemotongan bajet yang sukar yang mungkin memanjangkan kesakitan kemelesetan agar kekal dalam garis panduan Kesatuan Eropah yang mendorong kebimbangan mengenai negara mana yang akan datang di Eropah untuk memohon "formula Grecian".

Berapa banyak masalah dalam persisian Eropah bagi ekonomi global?

Kami melihat peristiwa ini sebagai gempa susulan krisis kewangan global. Pertama Islandia, kemudian Dubai, dan kini Greece telah membuat berita mengenai cabaran ekonomi yang mereka hadapi ketika terperangkap dalam masalah hutang. Ini adalah seperti beberapa bahagian A.S. yang terus menghadapi krisis hutang seperti Las Vegas, dan beberapa bahagian Florida dan California. Peristiwa-peristiwa ini bukan tanda-tanda krisis baru yang akan datang, tetapi sekadar gempa susulan krisis ekonomi global pulih dari. Kami menjangkakan bahawa akan ada lebih banyak gegaran gempa, tetapi mereka tidak mungkin melemahkan pemulihan ekonomi global.

Sekiranya semua negara berada dalam keadaan kewangan yang sama, keprihatinan pulangan ke atas kemelesetan akan menjadi lebih besar dan membawa kita untuk mempercayai bahawa masalah Greece adalah tanda perkara yang akan datang. Tetapi terdapat perbezaan besar dalam keadaan kewangan di kalangan negara-negara Eropah seperti yang dibuktikan oleh spread swap ingkar kredit (CDS) terhadap hutang kerajaan, yang boleh dianggap sebagai tolak risiko kewangan. Adalah mudah untuk memisahkan "orang kaya" dan "orang yang tidak mempunyai" ketika datang kepada kepercayaan para pelabur dengan CDS di Greece pada 681 yang sangat tinggi dan Portugal pada 204 yang tinggi manakala CDS Jerman hanya sekadar 24 - bahkan di bawah yang dari Amerika Syarikat pada 36. Kami mengharapkan kebimbangan ini bahawa masalah di Eropah periferal dapat memimpin seluruh ekonomi global ke krisis lain akan memudar. [Jadual]

Minggu ini kita akan mengetahui jika ada peringkat 4 untuk penarikan balik ini atau jika stok boleh memulakan kemunculan semula dan mula pulih kerugian mereka dari pengunduran 5 - 10% biasa. Sebahagian besar statistik ekonomi bulanan di China dikeluarkan pada 9 Feb hingga 11 Feb yang dapat menimbulkan kekhawatiran kelembapan di China yang bermula tahap 1 dari penurunan itu.

Pergerakan pasaran yang sangat jelas pada tahun ini mencerminkan pendirian yang semakin reaksionasi oleh para peserta pasaran yang kami harapkan untuk meneruskan. Walaupun kita percaya ekonomi global dan pasaran buruh domestik kekal di jalan pemulihan dan krisis kewangan global terus pudar, data jarang bergerak dalam garis lurus dan reaksi pasaran untuk setiap titik data telah dramatik. Kami menjangka ketidakstabilan kekal tinggi dan pergerakan outsized ini menjamin beberapa perhatian berhubung siaran data utama. Walau bagaimanapun, kami percaya dasar yang lebih pantas untuk pertumbuhan ekonomi, pasaran buruh dan keuntungan kekal di tempat di A.S. dan China dan terus mencadangkan pelaburan kitaran seperti komoditi dan sektor seperti Teknologi Maklumat. Walaupun keadaan angin musim panas mungkin meningkat pada separuh kedua tahun ini, kami tidak percaya pasaran saham masih lagi menyaksikan paras tertinggi pada tahun ini.

Pendedahan penting

- Laporan ini disediakan oleh LPL Financial. Pendapat yang disuarakan dalam bahan ini adalah untuk maklumat umum sahaja dan tidak bertujuan untuk memberi nasihat atau cadangan tertentu untuk setiap individu. Untuk menentukan pelaburan yang sesuai untuk anda, rujuk penasihat kewangan anda sebelum melabur.Semua rujukan prestasi bersejarah dan tidak menjamin keputusan masa depan. Semua indeks tidak diurus dan tidak boleh dilaburkan secara langsung.

- Melabur dalam pasaran antarabangsa dan baru muncul mungkin melibatkan risiko tambahan seperti turun naik mata wang dan ketidakstabilan politik. Melabur dalam saham topi kecil termasuk risiko tertentu seperti volatiliti yang lebih besar dan berpotensi kecairan.

- Pelaburan saham melibatkan risiko termasuk kehilangan prestasi Masa utama bukanlah jaminan keputusan masa depan.

- Saham-saham kecil mungkin tertakluk kepada tahap risiko yang lebih tinggi daripada sekuriti syarikat yang lebih mantap. Keabsahan pasaran topi kecil mungkin menjejaskan nilai pelaburan ini.

- Bon tertakluk kepada risiko pasaran dan kadar faedah jika dijual sebelum matang. Nilai bon akan menurun apabila kenaikan kadar faedah, tertakluk kepada ketersediaan, dan perubahan harga.

Jawatan Popular

10 Apl TV Percuma ini Biarkan Anda Menonton Rancangan Kegemaran Anda Tanpa Rang Undang-Undang

Organisasi ini bertujuan untuk membuat Buku Teks Kolej Pricy satu perkara yang lalu

Hidup di Jalan Gerhana? Bilik Sarang Anda Boleh Membuat Anda $ 500 / Malam

Tuntutan: Poland Spring Kering Sehingga 50+ Tahun Lalu, Kami Minum Air Tanah

Kos Balik Sakit Belakang Us $ 90 Miliar setahun - Tetapi Rawatan ini Percuma

Catat Ulasan Anda