Adakah anda membuang wang? Sekiranya anda mempunyai gadai janji, anda boleh memberikan wang susah payah setiap bulan kerana anda tidak menghantar satu dokumen kecil kepada syarikat gadai janji anda.

Jika bayaran pendahuluan anda kurang daripada 20% daripada nilai rumah anda, anda mungkin membayar untuk insurans hipotek sebagai tambahan kepada kos gadai janji anda. Apabila anda telah membayar balik wang yang cukup untuk mendapatkan nilai gadai janji kepada kurang daripada 80% nilai rumah anda, premium insurans gadai janji harus hilang dari bil bulanan anda ... tetapi ia tidak selalu berfungsi seperti itu.

Pemberi pinjaman tidak secara automatik membatalkan insurans gadai janji apabila anda memenuhi syarat untuk menghentikan pembayaran, sehingga orang yang sibuk dapat membayar premium lebih lama daripada yang seharusnya. Anda boleh dengan mudah membuang beratus-ratus, jika bukan beribu-ribu, dolar setiap tahun pada premium yang tidak perlu ini - dan mereka tidak boleh dikembalikan.

Ia berlaku kepada saya, dan saya akan berkongsi pengalaman saya dengan harapan dapat membantu anda mengelakkan situasi yang sama. Inilah cara untuk memeriksa sama ada anda membayar insurans hipotek apabila anda tidak lagi perlu.

Membeli Rumah ... dan Insurans Gadai Janji

Membeli rumah pertama saya adalah salah satu peristiwa yang paling membosankan dan tertekan dalam hidup saya. Saya tidak pernah melihat atau menandatangani begitu banyak dokumen, dan ia menakutkan saya. Apa yang saya mendaftar? Saya tidak bercakap "peguam"; apa yang dikatakan oleh dokumen itu?

Saya berjalan dari pelantikan penutup saya dengan kunci rumah di tangan saya dan keraguan di dalam hati saya. Saya tahu saya baru membeli rumah, tetapi dengan semua dokumen yang terbang di sekeliling meja, saya juga mungkin membeli sebuah sarkas kutu dan harta sewa di Costa Rica.

Apabila saya menerima penyata gadai janji pertama saya, saya merasa lega untuk mengetahui bahawa saya hanya membeli rumah ... dan insurans gadai janji. Saya tidak tahu apa insurans gadai janji, tetapi berdasarkan premium bulanan saya, mahal. Berapa lama saya perlu membayar dan mengapa?

Saya memanggil pemberi pinjaman saya dan mendapati bahawa walaupun saya meletakkan bayaran pendahuluan yang besar di rumah saya, saya dikehendaki mengambil perlindungan insurans gadai janji. Saya perlu membawa insurans sehingga nisbah Pinjaman kepada Nilai (LTV) lebih rendah (nilai gadai janji dibahagikan dengan nilai rumah). Keraguan, saya membuat bayaran saya selama tiga tahun.

Terus Membayar untuk Insurans Gadai Janji

Pada tanda tiga tahun, saya memenuhi kadar LTV yang diperlukan. Pemberi pinjaman saya terus mengenakan premium kepada saya, jadi saya menghubungi mereka untuk mengetahui masalahnya. Saya dimaklumkan bahawa walaupun saya bertemu dengan LTV, saya dikehendaki terus membuat pembayaran selama dua tahun lagi.

Memandangkan saya dengan penuh belas kasihan membuat bayaran saya dan mencapai kadar LTV yang diperlukan, saya menaikkan rungutan saya kepada wakil kongres saya. Pejabatnya menyiasat perkara itu, tetapi mendapati bahawa tidak ada sebab untuk mendapatkan bantuan lanjut.

Apabila saya mencapai tanda lima tahun saya menerima surat daripada pemberi pinjaman saya dan menganggap bahawa pembayaran saya akan berhenti secara automatik. Saya salah, dan terus membayar liputan selama hampir setahun.

Pembayaran ini tidak perlu dan saya tidak pernah pulih wang. Saya belajar pelajaran saya, tetapi anda juga tidak perlu belajar dengan cara yang sukar. Berikut adalah cara anda boleh mengelakkan bayar bayar premium insurans hipotek anda.

Apakah Insurans gadai janji?

Anda mungkin tertanya-tanya mengapa anda membayar caj tambahan ini. Insurans gadai janji tidak melindungi anda; ia sebenarnya meliputi pemberi pinjaman anda sekiranya anda tidak lagi dapat membuat pembayaran bulanan anda. Ia adalah keperluan untuk FHA dan pinjaman konvensional yang tidak mempunyai nisbah LTV 20% apabila ditutup. Faktor-faktor seperti ketika anda menutup di rumah anda, istilah hipotek anda (biasanya 15 atau 30 tahun) dan nisbah LTV pinjaman anda menentukan berapa lama anda perlu membayar premium insurans hipotek.

Pinjaman FHA adalah melalui Pentadbiran Perumahan Persekutuan, yang merupakan sebahagian daripada Jabatan Perumahan dan Perkembangan Bandar Raya A.S. (HUD). FHA menjamin pinjaman anda supaya pemberi pinjaman anda boleh menawarkan kadar yang kompetitif. Pinjaman konvensional dibiayai melalui peminjam swasta secara langsung dan tidak disokong oleh program-program kerajaan.

Pinjaman FHA membawa premium insurans gadai janji (MIP) dan pinjaman konvensional membawa insurans gadai janji swasta (PMI). Mereka sama, tetapi anda perlu berbincang dengan pemberi pinjaman anda untuk butiran mengenai polisi anda.

Jika anda tidak pasti jika anda membeli perlindungan insurans gadai janji, semak dokumen penutup anda atau hubungi pemberi pinjaman anda secara terus. Pemberi pinjaman sering mempunyai jabatan yang menangani dengan ketat dengan insurans dan cukai, dan mereka harus dapat memberitahu anda sama ada anda membayar untuknya, dan seberapa dekat anda untuk memenuhi LTV yang diperlukan dan faktor lain.

The Fine Print

Apabila ia datang kepada MIP, terdapat banyak peringatan. FHA menentukan apabila nisbah LTV yang diperlukan telah dicapai berdasarkan tempoh pinjaman anda, nisbah LTV dan peraturan yang berlaku semasa pinjaman ditutup. Selain itu, jika anda telah membuat beberapa pembayaran lewat, permintaan pembatalan anda tidak boleh dihormati.

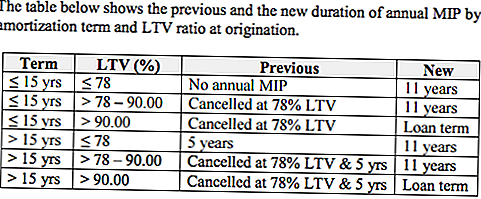

Jika anda mengambil pinjaman anda dalam tempoh tertentu, anda mungkin menghadapi sekatan tambahan. Sebagai contoh, pinjaman yang dikeluarkan selepas 3 Jun 2013 memberi hak kepada FHA untuk mengutip MIP tahunan untuk tempoh maksimum yang dibenarkan oleh Mortgagee Letter 13-04 (ML 13-04). Ini bermakna orang yang mempunyai pinjaman yang masuk ke dalam tetingkap itu harus membayar premium lebih lama daripada pemilik rumah yang ditutup sebelum ML 13-04. Sekiranya pinjaman anda diluluskan selepas 3 Jun 2013 dan mempunyai nisbah LTV 78-90%, anda dikehendaki membawa perlindungan selama 11 tahun.

Pinjaman dengan nisbah LTV lebih 90% mempunyai sekatan yang pinjaman dengan nisbah LTV yang lebih rendah tidak. Gadai janji dengan 90% nisbah LTV dikehendaki mempunyai MIP untuk hayat pinjaman jika mereka dibawa keluar selepas 3 Jun 2013.

Jika anda mengambil pinjaman sebelum 3 Jun 2013, istilah gadai janji anda akan menentukan apabila anda berhenti membayar premium. Untuk pinjaman dengan terma sehingga 15 tahun, tidak ada keperluan masa minimum untuk MIP. Sebaik sahaja pinjaman ini mencapai nisbah LTV 78%, anda boleh membatalkan perlindungan MIP anda tidak kira berapa banyak masa yang telah berlalu. Jika anda mempunyai nisbah LTV 78% apabila anda membeli rumah anda, anda tidak perlu membeli insurans hipotek atas pinjaman ini sama sekali.

Jika pinjaman anda mempunyai tempoh lebih daripada 15 tahun tetapi anda mencapai nisbah LTV 78% lebih awal, anda boleh menamatkan perlindungan selepas lima tahun. Walaupun anda membayar hipotek anda dan mencapai nisbah LTV 78%, anda mesti terus membayar premium sehingga anda memenuhi tanda lima tahun. Itulah sebabnya saya terpaksa membayar premium selama dua tahun lagi selepas saya mencapai 78% keperluan.

Selidik perlindungan insurans anda dan bincangkan pilihan anda dengan pemberi pinjaman anda untuk memastikan anda tidak membayar lebih. Untuk mengetahui lebih lanjut mengenai insurans gadai janji FHA, layari laman web Jabatan Pembangunan Perumahan dan Pembangunan Bandar.

Membeli Rumah Sekarang? Dapatkan Kadar Rendah

Walaupun insurans gadai janji adalah kos tambahan untuk banyak pemilik rumah, ia telah menjadi lebih murah untuk peminjam FHA.

Pada 26 Januari 2015, kebanyakan gadai janji FHA menerima pengurangan sebanyak 0.50% dalam MIP. Sekiranya pinjaman anda diluluskan selepas tarikh tersebut atau anda sedang membeli membeli rumah sekarang, anda beruntung - anda akan membayar premium yang lebih rendah sebanyak 0.85% dan bukannya 1.35%, menurut kenyataan akhbar dari White House Press Pejabat.

Mengapa mengurangkan kadar? Matlamatnya adalah untuk mengurangkan kos homeownership; Kadar yang lebih rendah dijangka dapat menjimatkan purata pemegang gadai janji kira-kira $ 900 dalam kos perumahan setiap tahun. Ia boleh membantu membuka pintu kepada pemilik rumah untuk 250,000 orang Amerika. Untuk mengetahui lebih lanjut mengenai kadar baru, layari: FHA untuk Mengurangkan FAQ Premium Premium Insurans.

Cara Berhenti Membayar Insurans Gadai Janji

Surat yang berdiri di antara anda dan kos perumahan bulanan yang lebih rendah adalah a permintaan penamatan insurans hipotek. Sekiranya pinjaman anda memenuhi keperluan untuk tidak lagi mempunyai liputan, anda tidak perlu membawanya dan anda boleh meminta perlindungan itu dibatalkan.

FHA tidak akan menerima permintaan terus dari peminjam, jadi hantar permintaan pembatalan anda kepada pemberi pinjaman anda, yang kemudian akan memberitahu FHA. Sekiranya pemberi pinjaman anda menasihatkan anda untuk menghantar permintaan anda terus ke FHA, sila rujuk pautan ini dari laman web FHA, yang menggariskan proses tersebut. Anda juga perlu menghantar pemberi pinjaman anda sebagai surat pinjaman.

Anda juga perlu mengemukakan pengesahan pembayaran gadai janji selama 12 bulan yang lalu, menurut FHA, walaupun saya tidak diminta untuk memberikan pengesahan ini.

Berita buruk ialah jika anda telah membayar lebih, peluang anda untuk mendapatkan pengembalian dana hampir tidak ada. Sebaik sahaja anda telah memberitahu pemberi pinjaman anda bahawa anda tidak lagi mahu insurans hipotek, premium anda mungkin prorat untuk menampung kos sehingga hari dibatalkan.

Watch Out for Overpayments Insurance Mortgage

Homeownership adalah salah satu aspek yang tidak dapat dilupakan dari Dream Amerika, tetapi itu tidak semestinya menjadikannya mudah atau berpatutan.

Overpaying untuk insurans yang tidak perlu adalah perkara terakhir yang paling pemilik rumah tertarik dengan tenggelam dana isi rumah. Pastikan anda boleh meletakkan wang itu untuk digunakan dengan lebih baik dengan memeriksa sama ada anda membayar untuk insurans gadai janji, dan mengetahui bila anda akan dapat menamatkan pembayaran tersebut. Anda mungkin perlu bekerja ke arah tarikh yang jauh di tepi merah pada kalendar, tetapi anda akan sampai ke sana.

Turn Anda: Adakah anda membayar insurans gadai janji?

Christine Edwards sentiasa mencari cara untuk membantu pembaca mengurangkan perbelanjaan dan meningkatkan pendapatan isi rumah. Artikelnya telah muncul dalam Life Senior Florida Boomer Guide, Epicure & Culture, majalah Space Coast Living dan Florida Today.

Jawatan Popular

Kod Kupon Filing Cukai Atas Talian Terakhir Anda

Tip Pelaburan # 335: Cara Melabur Pendapatan

Tip Pelaburan # 336: Melabur di Syarikat dengan Pendapatan Tahunan Konsisten Di Atas 12%

Adakah Bil Undang-undang Bantuan Pelajar Membawa Perubahan yang Kita Perlu?

Pelaburan Petua 338: Syarikat Besar adalah Pembayar Dividen Biasa

Catat Ulasan Anda