Segalanya terperosok apabila ibu Kisha Howard mengalami strok.

Mula-mula ia berulang-alik dari rumah Howard di Orlando, untuk bergilir duduk bersama ibunya di hospital di Daytona Beach, Florida. Gas itu ditambah, begitu juga dengan makanan yang dia ambil dari restoran makanan segera selama perjalanan setiap jam selepas bekerja.

Kemudian ia adalah kertas kerja. Ibunya sudah hidup dengan pendapatan tetap di Orlando. Jadi apabila dia pulang ke rumah dan bil perubatan mula masuk, Howard mula panik. Ibunya memerlukan ubat dan bekalan rumah kesihatan.

Howard adalah seorang tunggal dan mempunyai bil sendiri untuk membayarnya. Dan sebagai yang tertua dari tiga, dia berasa seperti dia tidak dapat terus bertanya kepada saudara-saudaranya - yang kedua-duanya mempunyai keluarga - untuk wang.

"Anggaran saya sudah ketat," kata Howard. "Tetapi saya terpaksa cuba untuk mengambil kekurangan itu."

Jadi dia mengambil pinjaman gaji. Dan kemudian dia melancarkannya ke dalam satu lagi.

Situasi seperti Howard adalah lebih biasa daripada yang anda jangkakan. Pinjaman habis bulan adalah bagaimana 12 juta rakyat Amerika beralih kepada setiap tahun untuk bantuan kewangan jangka pendek.

Orang yang tidak mempunyai ijazah empat tahun lebih cenderung untuk mengambil pinjaman gaji. Jadi orang Afrika-Amerika dan orang yang mendapat kurang dari $ 40,000 setahun. Sekiranya anda bercerai atau menyewakan rumah anda, anda mungkin lebih terdedah kepada industri pinjaman hunian, menurut Pew Amanah Amanah.

Tetapi anda tahu siapa yang menggunakan pinjaman gaji paling banyak, menurut data Pew? Wanita putih antara umur 25 dan 44 tahun.

Demografi menyisakan, perasaan berada di jurang kewangan yang membuat anda hiperventilasi adalah universal. Sekiranya anda tidak pasti siapa yang meminta bantuan, kadangkala anda memilih orang asing di kaunter kedai daftar masuk di bawah jalan yang memberi pinjaman gaji, memikirkan segala-galanya akan baik apabila anda menyelesaikan hutang dalam seminggu atau dua .

Tetapi untuk sesetengah orang, meminta pinjaman jangka pendek tidak benar-benar memberikan pembetulan cepat. Sebaliknya, ia merupakan kitaran hutang yang boleh menjebak peminjam jauh lebih lama daripada kitaran gaji seterusnya.

Apa Pinjaman Harian Payday dan Kenapa Mereka Sangat Rumit?

Anda hanya memerlukan tiga perkara untuk mendapatkan pinjaman gaji: identifikasi, pekerjaan dan akaun semak.

Apabila anda pergi ke pemberi pinjaman gaji untuk meminta pinjaman, anda mengisi permohonan ringkas dan, dalam kebanyakan kes, berjalan keluar dengan wang yang anda perlukan untuk menampung anda sehingga gaji berikutnya anda. Tiada pemeriksaan kredit. Tiada cagaran.

Tetapi ia tidak murah.

Dalam satu kajian 2013, Biro Perlindungan Kewangan Pengguna (CFPB) mendapati bahawa bayaran median pada pinjaman 14 hari biasa adalah $ 15 setiap $ 100 yang dipinjam.

Ambil jumlah pinjaman hari bayaran median sekitar $ 350, dan anda boleh mengharapkan untuk membayar $ 50 hingga $ 55 hanya untuk mendapatkan sehingga hari bayaran. Pemberi pinjaman secara automatik akan membuat akaun semak anda untuk baki pinjaman anda pada tarikh bayar berikutnya. Ini baik-baik saja, jika deposit langsung anda menjejak sebelum pengeluaran pinjaman habis bulan anda.

Di sinilah ia menjadi rumit.

Sekiranya pembayaran balik pinjaman anda melebihi akaun anda, anda menghadapi bayaran overdraf dari bank anda dan bayaran tambahan dari pemberi pinjaman habis bulan anda.

Apa yang berlaku apabila anda tidak boleh membayar balik jumlah pinjaman habis bulan anda? Sesetengah peminjam membenarkan peminjam untuk menggulung baki ke pinjaman baru yang lebih besar di bawah jadual bayaran yang sama.

Mereka pinjaman yang lebih lama boleh mempunyai kadar peratusan tahunan hampir 400%. Apabila anda menganggap bahawa kad kredit mungkin mempunyai APR 15-25%, sukar untuk membayangkan mengapa sesiapa akan mengambil pinjaman habis bulan daripada menggunakan kad kredit.

Tetapi bagi ramai, pinjaman gaji bukan hanya pilihan terakhir. Mereka juga mungkin satu-satunya pilihan.

Mengapa Pinjaman Habis bulan Membuat Sense untuk Ramai Orang Amerika

Pemberi pinjaman habis bulan telah lama mempunyai reputasi sebagai pemangsa yang menipu orang ramai untuk mengambil pinjaman yang mereka tidak mampu dari kedai-kedai yang bermasalah. Iklan TV untuk peminjam bayaran dalam talian menjanjikan kemudahan dan ketersediaan dana pinjaman sambil menggambarkan orang yang tersenyum dan riang.

Orang yang tidak pernah mengambil pinjaman gaji sebelum dapat menganggap bahawa peminjam adalah belanja tidak bertanggungjawab yang tidak dapat menguruskan wang mereka.

Ia tidak mudah. Di sini kita berada di negara yang kelihatannya mengalami kesulitan mengikis bersama-sama tunai untuk bil $ 400 yang tidak dijangka. Satu daripada tiga orang tidak mempunyai mana-mana penjimatan untuk beralih kepada kecemasan kewangan.

Mendapatkan kredit adalah semata-mata daripada persoalan untuk sesetengah orang, dan itu bukan hanya soal kredit yang buruk. Dianggarkan 11% orang dewasa Amerika adalah kredit tidak kelihatan - mereka tidak mempunyai sejarah kredit untuk agensi pelaporan kredit untuk mencetak gol.

Tanpa mengira sejarah kredit peribadi, pengguna pinjaman habis bulan seolah-olah menyedari kos yang tinggi.

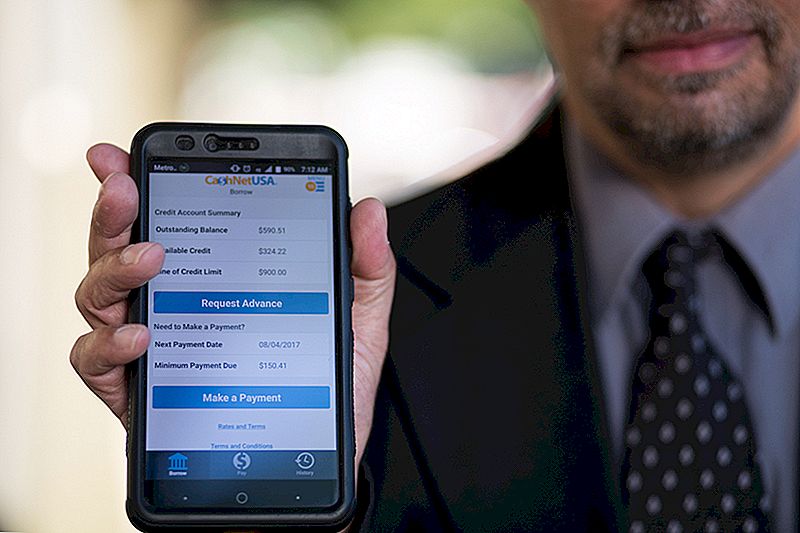

Dan Raciazek, seorang kontraktor kerajaan di Washington, D.C., memerlukan wang tunai pada musim bunga ini, jadi dia mengambil beberapa pinjaman kecil yang menambah sehingga kira-kira $ 1,000. Dia menggunakan perkhidmatan pinjaman habis bulan dalam talian yang dilihatnya di sebuah iklan TV, yang mempunyai aplikasi jadi Raciazek dapat menjejaki apa yang dia berhutang dan kapan. Bayaran bagi pinjaman tersebut ditambah sehingga $ 411.

"Saya tahu sedikit mengenai pinjaman gaji. Saya tahu mereka banyak dikenakan, "katanya. "Mereka sepatutnya untuk jangka pendek."

Dan untuk keperluan jangka pendeknya, pinjaman gaji seperti pilihan terbaik.Jika anda mengambil jumlah yang rendah, beliau berkata, anda boleh melalui masa yang sukar tanpa risiko kerosakan terhadap skor kredit anda. "Kredit anda bernilai lebih daripada $ 100," katanya.

Dia tidak mencadangkan pinjaman gaji, tetapi dia memahami perjuangan ramai yang berpaling kepada mereka. "Ia lebih baik daripada diusir," katanya.

Sementara 16% daripada mereka yang ditinjau oleh Pew pada tahun 2012 berkata mereka mengambil pinjaman habis bulan untuk menampung perbelanjaan yang tidak dijangka, 69% melaporkan menggunakan pinjaman habis bulan atas perbelanjaan berulang seperti sewa, makanan atau utiliti dan bil kad kredit.

Perbelanjaan sehari-hari yang digabungkan dengan yang tidak dijangka boleh membuat beberapa keputusan wang yang rumit.

Heather Devaney dari Nashua, New Hampshire, teruja apabila dia mendapat tawaran kerja selepas keluar kerja untuk seketika.

Pekerjaan baru beliau dibayar dengan baik, tetapi ada satu masalah: Devaney perlu berpindah ke sebuah apartmen baru, dan dia tidak mempunyai wang tunai untuk deposit keselamatan.

Merasa terperangkap, dia berpaling kepada seorang pemberi pinjaman gaji yang menyerahkan wang yang dia perlukan sehinggalah pendapatan mula datang dari pekerjaan barunya. "Ia mahal, tapi sangat membantu dalam masa saya memerlukan," katanya sambil melihat pengalamannya.

Mengambil pinjaman habis bulan apabila anda memerlukannya nampaknya tidak berbahaya jika anda fikir ia akan menjadi stopgap satu kali.

Tetapi mereka yang berusaha untuk membuatnya dari gaji untuk gaji adalah yang paling mungkin masuk ke dalam kitaran kemarahan pinjaman gaji. CFPB mendakwa bahawa hampir 70% peminjam hari gaji mengambil pinjaman kedua.

Lebih teruja: "Satu daripada lima peminjam baru berakhir dengan mengambil sekurang-kurangnya 10 atau lebih pinjaman, satu demi satu." Peminjam berulang rata-rata membayar $ 450 dalam yuran di atas pokok mereka selama setahun.

Itulah yang berlaku kepada Lynn, yang meminta kami untuk tidak menggunakan nama terakhirnya.

Semasa tinggal di Michigan antara tahun 2011 dan 2014, dia telah diberhentikan kerja. Apabila dia akhirnya mendapat pekerjaan baru, ia adalah untuk gaji yang lebih rendah daripada pekerjaan yang dia telah hilang; Sementara itu, dia masih mempunyai pembayaran kereta, dan sewanya semakin meningkat.

Dia tahu bahawa kadar faedah pinjaman habis bulan adalah tinggi, tetapi bayaran lewat untuk sewa atau bil lain akan membebankannya. Jadi dia mengambil pinjaman itu.

"Untuk membayar balik pinjaman daripada gaji atau bayaran pengangguran yang sudah tidak mencukupi kadang-kadang bermakna saya memerlukan pinjaman lain segera," kata Lynn. "Terdapat keadaan di mana saya memerlukan pinjaman lain dalam masa beberapa hari untuk membayar balik yang sebelumnya."

Lynn tidak pernah mengeluarkan lebih daripada satu pinjaman pada satu masa, dan dia mampu membayar pinjamannya tepat pada waktunya. Dia menganggap pengalamannya dengan pinjaman gaji untuk menjadi yang baik. Dia juga memanggilnya "penjimatan leher."

Lisa Servon, pengarang "The Unbanking of America: Bagaimana Kelas Menengah Baru Survives," menghabiskan beberapa bulan bekerja di kedai pinjaman gaji hujung minggu California untuk merasakan industri dan orang-orang yang menggunakannya. "Kami mempunyai cerita kesusilaan seperti ini yang seharusnya dapat menjaga diri dan salah untuk meminta pertolongan," katanya. "Sementara itu, permaidani telah ditarik keluar dari bawah pekerja Amerika."

Upah tidak menepati kadar inflasi. Sementara itu, tali dompet yang ketat sejak kemelesetan telah menjadikannya lebih sulit untuk mengakses kredit melalui bank atau kad kredit servicer.

Servon telah menghabiskan masa bertahun-tahun mempelajari situasi kewangan peminjam haji dan telah menyedari bahawa banyak dari mereka telah menyimpan pinjaman gaji mereka menggunakan rahsia dari keluarga dan rakan-rakan. Dalam beberapa kes, Servon adalah satu-satunya yang mereka katakan.

"Apa yang saya cuba lakukan dalam buku ini adalah menjauhkan diri daripada apa yang saya fikir mempunyai kisah biasa: 'Orang tidak perlu mengambil perkara ini dan mereka tidak tahu apa-apa yang lebih baik,' 'Banyak pilihan lain yang telah digunakan oleh orang-orang dahulu. Jadi apa yang mereka sepatutnya lakukan? '"

Bagi ramai, pinjaman habis bulan berfungsi sebagai usaha terakhir untuk terus bertahan.

Howard, yang bekerja sebagai pemproses pinjaman untuk syarikat pembiayaan semula gadai janji, berusaha untuk mengendalikan kewangannya semasa dia menyusun kertas kerja perubatan ibunya dan cuba membuat pengaturan pembayaran.

"Saya bekerja sepenuh masa dan menjaga dia, berusaha mengekalkan kehidupan yang seimbang sambil cuba mencari penyelesaian yang cepat" untuk perjuangan kewangan keluarganya, kata Howard. "Saya masuk ke mod robot untuk seketika. Buat sementara waktu, setelah pinjaman gaji membuat saya berasa lebih selesa. Tetapi di belakang kepala saya, saya tahu kadar faedah. Saya tahu saya berhutang $ 41 untuk setiap $ 400 yang saya ambil. "

Dia akhirnya keluar dari bawah pinjaman gaji dengan memotong kembali perbelanjaan dan membuat perkiraan untuk banyak bil isi rumahnya. Dia juga dapat melangkau sebulan dalam pembayaran kereta beliau. "Kebanyakan orang cuba untuk mengetuk dan menyelam" panggilan telefon mengenai bil mereka, katanya. Tetapi jabatan pengebilan yang proaktif ingin bekerja dengannya.

Dia tidak lagi memasuki keadaan panik apabila kecemasan kewangan muncul. "Ia adalah kemudahan yang mahal," katanya mengenai pengalamannya dengan pinjaman gaji. "Sekarang itulah jalan terakhir saya."

Masa Depan Pinjaman Harian

Empat belas negeri dan Washington, D.C., telah membuat pinjaman jangka pendek, tinggi faedah yang menyalahi undang-undang. Dalam tiga negeri itu - Arizona, Montana, dan Ohio - keputusan itu dibuat untuk membuat keputusan untuk orang ramai membuat keputusan. Banyak negeri yang telah mengharamkan pinjaman gaji telah melakukan demikian dengan menetapkan kadar faedah ke atas semua pinjaman pada 36%.

Dengan pinjaman habis bulan lebih sukar diakses di banyak tempat, orang ramai beralih kepada pilihan lain yang mempunyai risiko yang sama.

Jika anda mempunyai akses kepada kredit, anda boleh mendapatkan pinjaman ansuran tradisional dari bank anda. Tetapi jika anda mempunyai kredit yang buruk atau tidak, terdapat banyak tempat yang menjanjikan wang tunai "cepat" dan "meluahkan" yang akan memberi pinjaman dengan kadar faedah yang mungkin membungkus topi yang ditetapkan oleh larangan pinjaman habis bulan. Tanpa pemeriksaan kredit, pemberi pinjaman tidak tahu sama ada anda benar-benar mampu terikat dengan pinjaman untuk beberapa bulan atau tahun akan datang.

Jika anda mempunyai apa-apa yang tinggal untuk dijual, selalu ada kedai pajak gadai. Anda tidak memerlukan akaun bank, atau bukti pekerjaan, atau cek kredit. Perdagangan dalam barang anda, berjalan keluar dengan wang tunai, berdoa anda akan mempunyai cukup wang untuk mendapatkan barangan anda kembali apabila pinjaman itu selesai.

Tetapi di kebanyakan negara, ia masih mudah jatuh ke dalam kitaran pinjaman habis bulan.

Pada bulan Jun 2016, Biro Perlindungan Kewangan Pengguna mencadangkan peraturan baru untuk pinjaman habis bulan yang akan menghalang pengguna terdedah kepada kewangan daripada masuk ke dalam kitaran hutang.

"Dengan menghadapi pembayaran yang tidak dapat diagihkan, pengguna mesti memilih antara menunaikan, menunaikan semula atau melangkaui kewajiban kewangan yang lain seperti sewa atau perbelanjaan hidup asas seperti makanan dan rawatan perubatan, "kata pengumuman tersebut. "CFPB prihatin bahawa amalan ini juga membawa kepada kerosakan cagaran dalam aspek lain kehidupan pengguna seperti yuran penalti yang curam, penutupan akaun bank dan kejutan kenderaan."

CFPB mencadangkan agar peminjam menentukan kemampuan peminjam untuk membayar balik sepenuhnya tanpa membayar balik sebelum memberikan pinjaman gaji. Pemberi pinjaman juga boleh memberi pinjaman lebih daripada dua minggu jika mereka memberikan risiko yang kurang bagi peminjam, seperti kepentingan tertutup pada 28%. Organisasi seperti Institut Tindakan Rakyat dan Amerika untuk Pembaharuan Kewangan menolak untuk pilihan pinjaman jangka pendek yang memihak pengguna, baik melalui CFPB dan seterusnya.

CFPB boleh membuat syor, tetapi ia tidak mempunyai kuasa untuk menetapkan cap kadar faedah di seluruh negara. Malah, masa depan CFPB bergantung kepada baki anggaran bajet Presiden Presiden Trump yang akan menyusun semula biro untuk menghadkan kuasa. (CFPB, diperhatikan, dibiayai oleh Rizab Persekutuan, bukan dana pembayar cukai.)

Sementara itu, Servon berharap penyelidikan jangka panjangnya tentang pengalaman individu dengan pinjaman habis bulan dapat memberi penjelasan mengenai kitaran sebab dan akibat yang dapat memacu pinjaman gaji.

"Kita boleh mencari cara untuk melindungi orang pada saat-saat yang mudah terjejas," katanya dalam "Unbanking of America." Dalam buku itu, beliau mencadangkan penyedia perkhidmatan kewangan menyajikan maklumat dengan lebih jelas kepada para pengguna untuk membantu mereka membuat keputusan yang lebih baik untuk kesihatan kewangan mereka sendiri.

Kemajuan telah dibuat di kawasan ini, katanya, tetapi kekurangan konsistensi di seluruh industri membuat perbandingan pilihan lebih mencabar untuk pelanggan yang mungkin merasa dibanjiri oleh maklumat yang diberikan kepada mereka.

Buat masa ini, keputusan untuk mengambil pinjaman habis-habis masih jauh lebih peribadi.

"Jika anda fikir anda tidak mempunyai pilihan [tetapi untuk mengambil pinjaman habis bulan], baca semua pendedahan, dan lakukan matematik di atas kertas," kata Lynn. "Memahami bahawa jika belanjawan anda begitu ketat pada bulan ini, anda memerlukan pinjaman untuk terus bertahan pada bulan ini, bayaran pinjaman akan berarti anda mempunyai lebih sedikit wang bulan depan."

Lisa Rowan adalah penulis dan penerbit di The Penny Hoarder.

Jawatan Popular

9 Perkara Millennials Tidak Memahami Mengenai Wang

Kaedah Kewangan Peribadi Anda Perlu Langsung

Cara Dapatkan Satu Bulan Ke Depan dari segi kewangan

Bila Mengantisipasi Pengembalian Cukai Saya? Kalendar Pengembalian Cukai 2017-2018

10 Kaedah Untuk Dapatkan Kaya Dan Berkembang Kekayaan

Catat Ulasan Anda