72 adalah nombor yang sangat baik

Tanya mana-mana penasihat kewangan kira-kira 72t dan saya akan bertaruh, anda akan melihat mereka berasa jengkel.

Ini bukan kaedah perancangan yang popular, terutamanya kerana ia datang dengan sekatan yang panjang, jika dilanggar, bolehkah anda membawa kepada hukuman berat.

Pelanggan tidak suka membayar denda. Penasihat tidak suka bila pelanggan membayar bayar. 72 (t) mempunyai potensi, jika dilakukan salah, bagi pelanggan membayar sejumlah besar denda. Lihat mengapa kita merungut kira-kira 72 (t)?

Sesetengah daripada anda mungkin tidak tahu apa 72 (t). Sekiranya anda tidak merancang bersara awal (sebelum usia 60 tahun), kemudian luncurkan jawatan ini dan kembali lagi pada hari yang lain. 🙂

Sekiranya anda berada dalam kedudukan kewangan untuk bersara awal, dan mempunyai sebahagian besar aset anda dalam akaun persaraan, maka 72 (t) boleh membantu anda. Mari kita perhatikan 72 (t) peraturan edaran awal.

Apa yang ada di Heck ialah 72 (t)?

Selalunya apabila anda mengambil wang dari akaun persaraan anda sebelum anda mencapai 59 ½, anda dinilai penalti 10% atas cukai pendapatan biasa. Satu pengecualian (yang lain termasuk: pembelian rumah pertama, pembayaran tuisyen kolej, kecacatan) untuk itu ialah pengedaran 72 (t) yang merupakan "bayaran berkala yang sama rata-rata".

Jelas seperti lumpur? Saya fikir begitu. Bergerak pada ......

Baca lebih lanjut mengenai Cara Menarik Dari Penalti IRA Percuma Anda

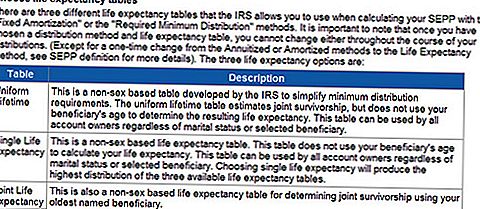

Bagaimanakah IRS Pertimbangkan 72 (t)?

IRS mengira "bayaran berkala secara sama rata"Dengan menggunakan salah satu daripada tiga kaedah yang IRS telah menentukan dan kemudian mengambil pembayaran anda pada jadual yang ditetapkan untuk tempoh masa tertentu.

Anda dikehendaki mengambil pembayaran tersebut sama ada 5 tahun atau apabila anda menghidupkan 59 1/2, mana-mana yang akan datang kemudian.

Sebagai contoh, jika anda mula mengambil pembayaran anda pada usia 52 tahun, maka anda mesti berbuat demikian selama 8 tahun. Seseorang yang bermula pada usia 57 tahun, mesti melakukannya sehingga usia 62 tahun.

Jadual 72t

72 (t) Contoh Nyata

Dalam 10 tahun saya menjadi perancang kewangan, saya hanya melaksanakan 72 (t) beberapa kali. Kebimbangan perlu mengunci kadar pengeluaran anda untuk sekurang-kurangnya 5 tahun lebih lama daripada kebanyakan penasihat yang selesa dengan saya.

Baru-baru ini, saya mempunyai pelanggan baru berpotensi yang mendapat pembelian awal dari pekerjaannya dan sedang mempertimbangkan menggunakan 72 (t) untuk sebahagian daripada IRAnya. Inilah beberapa butiran (nama dan beberapa data telah ditukar untuk kebimbangan privasi).

Paul lahir 8/21/55 dan $ 720,000 yang akan diterima dalam pengagihan sekaligus dari majikannya. Dia ingin melakukan 72 (t) dari umur 57.3-62.3. Beliau memerlukan kira-kira $ 2,000 sebulan sehingga 63.5 di mana dia akan mempunyai bakinya dalam IRA. Paul juga mempunyai $ 140k dalam 401k beliau.

Bagaimana 72 (t) Distribusi berfungsi

Pelan 72 (t) tidak boleh diubah suai sehingga 5 tahun telah berlalu dari tarikh pengagihan pertama bagi mereka yang akan mencapai 59.5 sebelum tempoh 5 tahun selesai. Walau bagaimanapun, tidak jelas sama ada Paul merancang untuk mengambil pengedaran 72t dari pelan majikan atau dari IRA peralihan.

Jika pelan 72 (t) diperlukan, pendekatan terbaik adalah melakukan peralihan langsung dari pelan ke IRA peralihan, tentukan apa yang diperlukan oleh IRA untuk menjana 24k setahun menggunakan pelan pelunasan, dan kemudian pindahkan jumlah itu kepada IRA kedua dan memulakan rancangan.

IRA peralihan asal boleh digunakan untuk keperluan kecemasan untuk mencegah rancangan 72t dipecahkan jika dia memerlukan lebih banyak wang. Rancangan majikan tidak memberikan sokongan 72 (t) dan mungkin tidak menawarkan distribusi yang fleksibel. Mereka juga tidak akan membenarkan dana untuk dilancarkan kembali sekiranya terlalu banyak diambil kerana kesilapan pentadbiran.

Nota: bahawa jika Paul dipisahkan dari perkhidmatan majikan yang menaja pelan yang layak pada tahun yang dia akan mencapai 55 atau lebih lewat, pengagihan yang diambil secara langsung dari pelan tidak dikenakan penalti, dan rencana 72t dapat dielakkan.

Tetapi untuk itu praktikal pelan itu mesti membenarkan pengagihan fleksibel sehingga tempoh 5 tahun berakhir. Sekiranya pelan itu memerlukan pengagihan sekaligus, walaupun penalti tidak terpakai, pengagihan sebanyak 120,000 dalam satu tahun akan meningkatkan kadar cukai marginalnya dan mungkin lebih mahal daripada penalti 10%. Sekiranya sekaligus diperlukan, maka peralihan langsung kepada IRA perlu dilakukan sebelum memulakan rancangan 72 (t).

Sesetengah daripada anda mungkin mempertimbangkan untuk memulakan pengagihan 72 (t). Pengagihan 72 (t) mengambil perancangan dan pertimbangan yang teliti.

Sebelum anda mengunci pembayaran tersebut, terdapat beberapa alternatif yang anda ingin pelajari:

72 (t) Alternatif Taburan

Hanya kerana anda boleh, tidak bermakna anda sepatutnya. Pasti melihat jika terdapat perkara lain yang anda boleh (harus) lakukan terlebih dahulu.

Berikut adalah beberapa contoh.

Tinggalkan Kerja Anda Dini

Sekiranya anda meninggalkan pekerjaan anda pada 1 Januari tahun ini anda bertukar menjadi 55 (50 untuk agensi-agensi kerajaan tertentu), anda dibenarkan menarik keluar pengagihan sekaligus dari pelan pelan persaraan syarikat anda secara percuma. Notis saya berkata pelan persaraan dan bukan IRA. Sebaik sahaja anda melangkah ke IRA, anda kehilangan peluang itu.

Pertimbangkan untuk meninggalkan sebahagian wang dalam pelan persaraan sebagai langkah berjaga-jaga. Atau anda boleh mengambil pengagihan sekaligus dari pelan tersebut dan membayar cukai dan meletakannya di dalam akaun simpanan faedah yang tinggi untuk tujuan kecemasan. Ingat bahawa anda akan membayar cukai pendapatan biasa ke atas pengedaran itu.

Dont Foget Mengenai Selepas Sumbangan Cukai

Anda juga boleh memanfaatkan sumbangan cukai kepada sumbangan IRA 401k, tidak boleh ditolak, atau sumbangan cukai kepada Roth IRA anda. Pertimbangkan pilihan penalti ini terlebih dahulu sebelum mengunci pembayaran anda.

Penghargaan Belum Terealisasi

Malah rahsia yang lebih besar daripada 72 (t) adalah NUA. Apa itu Noo-uhh yang anda tanya? Nah, itu adalah akronim bagi Penghargaan Bersih Tanpa Teralis. Dapatkannya lagi? Tidak fikir begitu. NUA berhubung dengan stok majikan yang anda ada dalam pelan persaraan anda yang mungkin mempunyai kos yang sangat rendah.

Anda mungkin salah satu daripada orang yang bertuah yang mula bekerja untuk syarikat sebelum mereka pergi awam dan anda telah melihat stok syarikat anda berganda dan berpecah lebih banyak kali yang boleh anda hitung. Jika anda menggunakan NUA pada stok anda, anda hanya akan dikenakan hukuman atas dasar, bukan jumlah nilai stok.

Sebagai contoh, jika anda mempunyai stok syarikat yang bernilai $ 100,000 tetapi asas anda dalam stok hanya $ 20,000, anda hanya akan dihukum pada $ 20,000 jika anda mengambilnya lebih awal, jika anda berada di bawah 59 ½. Keuntungan yang tinggal ($ 80,000) akan dikenakan cukai sebagai keuntungan modal jangka panjang apabila anda memutuskan untuk membubarkannya, bukan pendapatan biasa. Itu boleh menjadi perbezaan antara 15% dan 35% dalam cukai, bergantung kepada pendirian cukai anda.

Amaran! Sebaik sahaja anda melancarkan stok majikan anda ke IRA, anda kehilangan NUA anda.

Ini adalah hanya beberapa alternatif yang dapat dijelajah sebelum melakukan pemerataan 72 (t).

Panggilan Akhir

Keputusan itu masih keluar sama ada pelanggan dan saya akan melakukan 72 (t). Kerana dia mempunyai jumlah yang baik dalam 401k dan isterinya mempunyai nominal 401k, juga (tidak disebutkan di atas); Saya mencadangkan menggunakan wang itu terlebih dahulu.

Memandangkan dia bersara awal, dia boleh mengelakkan penalti pengeluaran awal sebanyak 10% selagi wangnya diagihkan dari 401k beliau. Sebaik sahaja anda melakukan peralihan 401k ke IRA, anda kehilangan pilihan itu.

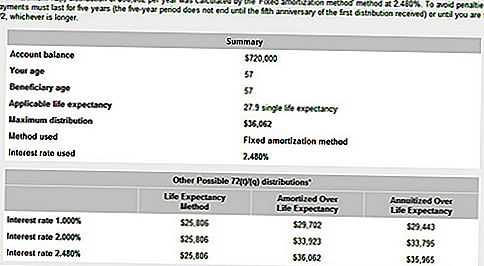

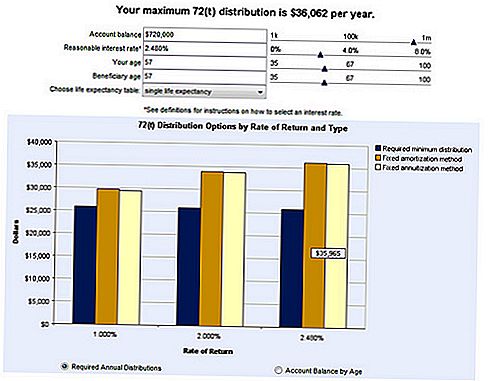

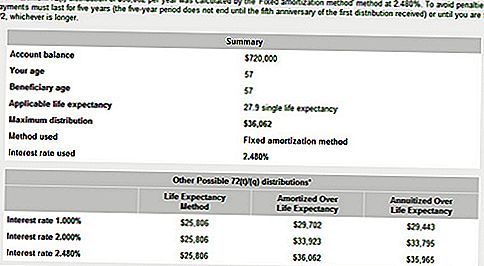

Daripada rasa ingin tahu, saya pergi ke Bankrate.com dan menggunakan kalkulator 72t mereka untuk melihat berapa banyak yang kita dapat dengan akaun persaraannya. Berikut adalah beberapa keputusan tersebut.

Kalkulator 72t

Berikut adalah jumlah sampel yang boleh dikeluarkan dari IRA anda menggunakan 72 (t). Perhatikan kadar faedah 2.48%. Jumlah itu telah dimasukkan ke dalam kalkulator Bankrate. Anda mempunyai keupayaan untuk memilih kadar faedah anda sendiri tetapi berhati-hati. Anda mahu memilih kadar yang normal dan mampan berdasarkan keadaan pasaran dan ekonomi semasa.

Adakah anda telah bersara awal? Adakah anda selesa melaksanakan pengagihan 72 (t) selama 5 tahun?

Jawatan Popular

Kursus ini Memberitahu Anda Cara Memulakan Perniagaan Anda Sendiri

Kerja Kerja Dari Rumah ini Datang Dengan Komputer dan Percutian Dibayar!

5 Fakta Pelik Mengenai Jual Rambut Manusia Dari Broker Rambut Profesional

Must Love Kucing: Ini 3 Kafe Cat Akan Membayar Anda Sehingga $ 13 satu Jam

Terlalu Baik Mungkin Menjadi Anda Beribu-ribu. Inilah Cara Meningkatkan

Catat Ulasan Anda