Artikel berikut mengandungi pautan afiliasi yang boleh menyebabkan saya memperoleh komisen.

Pelaburan menyerang ketakutan ke dalam hati ramai orang. Mengapa? Kerana mereka fikir ia rumit, memakan masa, dan terlalu berisiko untuk citarasa mereka.

Pada masa yang sama, ramai orang percaya bahawa mereka harus melabur di masa depan mereka. Mereka memahami wang persaraan wang. Mereka tahu mereka mungkin tidak dapat menghasilkan pendapatan selama-lamanya.

Dua perkhidmatan yang agak baru sedang berusaha membuat pelaburan mudah dan automatik: Betterment dan Wealthfront. Disebut "penasihat robo," syarikat-syarikat ini menyediakan perkhidmatan dalam talian yang kuat yang mengambil banyak ketakutan daripada melabur.

Walaupun mereka mungkin tidak memberikan tahap sokongan tatat muka yang sama, banyak pelabur berhasrat, kekuatan mereka membasuh kelemahan mereka di mata semakin ramai pelabur.

Hanya supaya anda sedar, saya mempunyai akaun Betterment, tetapi saya tidak mempunyai akaun Wealthfront. Namun, saya akan mengkaji beberapa ciri masing-masing dan anda boleh membuat penentuan mengenai syarikat yang sesuai untuk anda.Apakah Robo-Advisor di Tempat Pertama?

Penasihat Robo adalah penasihat pelaburan yang terutamanya dalam talian dan mengautomasikan banyak proses pelaburan. Inilah cara ia berfungsi. . . .

Daripada duduk dengan penasihat kewangan untuk membincangkan objektif pelaburan peribadi anda, anda pergi ke dalam talian. Di sana, penasihat robo dapat menanyakan kepada anda beberapa maklumat mengenai tujuan anda dan menentukan toleransi anda untuk risiko.

Apabila proses persediaan awal selesai, dan anda telah menyambungkan akaun bank anda ke perkhidmatan, pelaburan akan berlaku secara automatik. Anda boleh mengautomasikan seberapa kerap wang ditarik dari akaun bank anda dan dilaburkan, dan pelaburan anda ditentukan oleh pengaturcaraan perisian menggunakan beberapa kriteria.

Oleh kerana penasihat robo dalam talian dan mengautomasikan banyak proses pelaburan, mereka dapat mengekalkan struktur bayarannya lebih rendah daripada penasihat kewangan tradisional.

Dalam beberapa cara, penasihat kewangan tradisional mirip dengan penasihat robo kerana kebanyakan mereka menawarkan cara untuk menjejaki pelaburan anda secara dalam talian.

Perbezaan utama, bagaimanapun, ialah penasihat robo secara automatik melaksanakan perdagangan melalui perisian pra-program sedangkan penasihat kewangan tradisional akan melakukan ini secara manual.

Sama ada cara kerja dilakukan, tetapi penting untuk memahami perbezaan ini.

Oleh kerana penasihat kewangan tradisional bertemu dengan pelanggan mereka secara bersemuka dan melaksanakan perdagangan secara manual, mereka sering mempunyai struktur perniagaan untuk sepenuhnya menyesuaikan portfolio pelanggan mereka dan mengambil permintaan yang sangat spesifik. Pilihan ini mungkin tidak tersedia dengan penasihat robo.

Walau bagaimanapun, penasihat robo sering akan membolehkan anda melabur sedikit wang, tidak seperti penasihat kewangan yang banyak.

Kini pada umumnya anda memahami bagaimana penasihat robo berfungsi, mari kita lihat Betterment vs. Wealthfront.

Betterment

Betterment adalah robot penasihat terbesar di pasaran, dan mudah difahami mengapa. Mari kita lihat empat perkara utama yang penting bagi pelabur dan lihat bagaimana Betterment tumpukan.

Khidmat Pelanggan

Salah satu ciri yang paling penting dalam perkhidmatan pelaburan adalah perkhidmatan pelanggan. Dan pada itu, Betterment menyampaikan. Mereka mempunyai e-mel, sembang, dan sokongan telefon supaya anda boleh berbual dengan orang yang sebenar. Mereka juga mempunyai pusat sokongan yang berguna yang membolehkan anda mendapat jawapan kepada banyak soalan yang paling kerap ditanya.

Satu lagi manfaat besar dari Betterment adalah keupayaan mereka untuk memberikan nasihat untuk situasi tertentu anda. Jon Stein, Ketua Pegawai Eksekutif Betterment, berkata yang terbaik:

Salah satu perkara utama yang membezakan kami daripada penasihat robo yang lain adalah tumpuan kami untuk memberi nasihat kepada pelanggan. Contohnya ciri perancangan persaraan kami, RetireGuide ™, mengambil kira keseluruhan gambaran kewangan anda. Kami melihat aset luar, situasi keluarga, faedah Keselamatan Sosial, di mana anda ingin bersara, dan lain-lain. Berdasarkan maklumat peribadi anda, kami menasihatkan anda tentang bagaimana anda perlu menyimpan untuk mencapai persaraan yang selesa. Kami akan memberitahu anda apa yang perlu dimasukkan ke dalam 401 (k) anda, apa yang perlu dimasukkan ke dalam akaun yang boleh dikenakan cukai, apa yang perlu dimasukkan ke dalam IRA dan apa jenis IRA. Inilah jenis nasihat yang diperlukan oleh semua orang dan kami dapat menyampaikannya secara lancar melalui platform kami.

Ini luar biasa. Malah, ini membincangkan salah satu sebab mengapa seseorang mungkin mahu kekal dengan penasihat kewangan tradisional: untuk mendapatkan nasihat peribadi. Cara untuk pergi Ke Betterment!

Antaramuka pengguna

Antara muka pengguna di Betterment adalah salah satu sebab paling menarik untuk menggunakan perkhidmatan ini. Ia licin. Dengan slider dan butang dan carta yang bergerak semasa anda menyesuaikan input, anda akan mendapat maklumat yang anda perlukan untuk membuat keputusan bijak dalam kilat.

Bettermente jelas banyak melabur dalam antara muka pengguna dan dengan hati-hati berfikir melalui apa yang berkaitan dengan pelabur. Benar, kegembiraan untuk digunakan.

Jika anda baru melabur secara dalam talian dengan penasihat robo, dan anda agak prihatin tentang kemungkinan kekurangan kawalan, jangan. Anda akan mempunyai semua yang anda perlukan di hujung jari anda.

Pelaburan

Bettermentment menggunakan stok ETF dan bon ETF dalam portfolio mereka. ETF, atau dana dagangan bursa, adalah sekuriti yang diperdagangkan seperti stok biasa di bursa saham. Dana ini diketahui dengan fleksibiliti dan kos rendah.

Strategi pemulihan adalah untuk memastikan stok ETF mereka memberikan pendedahan klien mereka ke pasaran A.S. jumlah keseluruhan dengan kecenderungan sedikit ke arah nilai dan stok topi kecil. Mereka menyatakan bahawa kecenderungan ini cenderung untuk mengalahkan pasaran dalam jangka panjang.

Bergantung pada toleransi risiko anda atau matlamat pelaburan, Betterment akan menambahkan apa yang mereka percaya sebagai peruntukan aset yang sesuai bagi stok dan bon kepada portfolio anda. Apabila anda meningkatkan toleransi risiko anda, anda akan mendapati lebih banyak stok disyorkan. Apabila anda mengurangkan toleransi risiko anda, anda akan mendapati lebih banyak bon yang disyorkan. Anda boleh menyesuaikan peruntukan sasaran anda dan pengimbangan semula berlaku secara automatik.

Harga

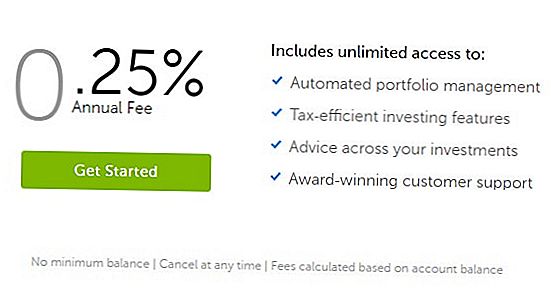

Harga untuk perkhidmatan Betterment, seperti penasihat robo lain, sangat rendah.

Bettermentment baru-baru ini mengemas kini struktur harga mereka untuk menjadikannya super mudah. Walaupun mereka biasanya mempunyai tiga peringkat harga, mereka kini mengenakan yuran tahunan sebanyak 0.25% pada akaun anda. Yuran ini dikenakan sehingga anda mempunyai $ 2 juta dalam pelaburan dengan mereka. Selepas itu, tiada caj tambahan.

Mereka adalah harga yang sangat rendah (setanding dengan dana bersama utama seperti Vanguard). Plus, Betterment tidak mempunyai deposit minimum atau baki. Itu bagus untuk mereka yang ingin meluangkan sedikit wang untuk memulakan.

Mari kita lihat Wealthfront seterusnya.

Wealthfront

Wealthfront, dengan lebih daripada lima bilion aset di bawah pengurusan, pastinya bukan pesaing kecil. Mereka telah membina perniagaan yang sangat berjaya dan berbeza dari penasihat robo yang lain dalam beberapa cara. Mari kita lihat.

Khidmat Pelanggan

Perkhidmatan pelanggan boleh didapati dengan menghantar mesej kepada mereka dan mereka benar-benar baik menjawab melalui Twitter. Anda boleh menghubungi mereka melalui telefon tetapi mereka berstruktur untuk bertindak balas dalam talian.

Wealthfront berbangga kerana tidak perlu menghubungi mereka. Mereka adalah satu-satunya penasihat robo yang menawarkan pelaburan dan perancangan kewangan sepenuhnya melalui perisian mereka. Model mereka adalah untuk memudahkan pelaburan anda terus dari telefon anda dan tidak memerlukan hubungan peribadi untuk menyelesaikan sesuatu.

Perkhidmatan pelanggan mereka dikendalikan oleh profesional pelaburan berlesen dan sangat cepat untuk bertindak balas.

Mereka juga diketuai oleh pasukan penyelidikan pelaburan yang disokong oleh tujuh penyelidik PhD dari institusi terkemuka seperti Harvard, Princeton, dan Yale.

Antaramuka pengguna

Wealthfront menggambarkan pengalaman pelaburan mereka sebagai mudah dan anggun. Walaupun saya tidak melihat antara muka pengguna mereka, saya tidak ragu-ragu bahawa ia adalah licik seperti yang lain di laman web mereka.

Satu imej dari laman web mereka menunjukkan seksyen yang dipanggil "Portfolio Review" dengan carta di atasnya yang memberikan cadangan kepada pelabur. Saya pasti akan menggambarkannya sebagai mudah dan elegan.

Saya tidak fikir anda akan mempunyai banyak kelemahan tentang muka pengguna Wealthfront.

Pelaburan

Wealthfront menawarkan portfolio pelaburan peribadi dan pelbagai kepelbagaian bagi dana indeks. Berdasarkan Teori Portfolio Moden, mereka direka untuk menyesuaikan diri dengan toleransi risiko peribadi anda sambil mengekalkan kepelbagaian dan cukai.

Satu nota mengenai penilaian risiko. Daripada meminta beberapa dozen soalan yang ditanya oleh penasihat tradisional, Wealthfront menggunakan penyelidikan ekonomi tingkah laku untuk mengenal pasti toleransi risiko klien mereka dengan hanya beberapa soalan. Nampaknya mereka telah melakukan kerja rumah mereka.

Itulah yang anda harapkan daripada seorang penasihat robo yang baik.

Rob Berger di DoughRoller.net menemubual Adam Nash, bekas CEO Wealthfront. Dalam artikel itu, Rob menulis bahawa Adam menunjukkan keunggulan Wealthfront untuk menargetkan dana tarikh yang, menurut Adam, gagal mempertimbangkan keutamaan pelabur dan toleransi risiko. Di dalamnya terletak kekuatan Wealthfront.

Harga

Wealthfront telah membuat usaha nyata untuk memimpin industri dengan model harga mereka.

Pertama, Wealthfront akan menguruskan $ 10,000 percuma secara percuma. Ya, betul, secara percuma. Bagi mereka yang baru mula melabur, itu adalah masalah besar. Walau bagaimanapun, terdapat minimum $ 500 akaun.

Selepas $ 10,000 pertama, mereka mempunyai yuran penasihat tahunan sebanyak 0.25%. Itu sahaja. Tiada tahap lain. Cukup mudah.

Ini menjadikan Wealthfront the robo-penasihat untuk pergi selepas jika anda seorang pelabur dengan hanya dana yang terhad untuk memulakan.

Betterness vs. Wealthfront

Mari kita saksikan beberapa perbezaan utama antara Betterment and Wealthfront.

Apabila memberi nasihat kewangan dan perkhidmatan pelanggan, nampaknya Betterment memikirkan banyak ciri-ciri yang diperlukan oleh pelabur. RetireGuide ™ memberikan nasihat pelanggan mereka secara automik untuk membantu pelabur menentukan berapa banyak yang dapat dijimatkan dan melabur untuk persaraan. Dan sekali lagi, anda boleh selalu bercakap dengan wakil Betterment melalui telefon.

Wealthfront telah mendorong sepenuhnya ke dalam menyediakan nasihat perancangan kewangan sepenuhnya melalui platform dalam talian mereka. Ini dicapai melalui platform Path mereka. Path sepenuhnya disesuaikan dan dihubungkan ke semua akaun bank dan pembrokeran anda untuk memberikan gambaran penuh tentang kewangan anda tanpa perlu membuat panggilan telefon atau bertemu dengan penasihat kewangan. Platform ini membolehkan anda melihat kesan pemboleh ubah yang berbeza pada matlamat hidup anda untuk mendapatkan jawapan kepada soalan dengan segera.

Antara muka pengguna di kedua-dua platform ini akan memaklumkan kebanyakan pelabur. Ini adalah syarikat berteknologi tinggi dan tidak ada masalah di sana.

Strategi pelaburan antara Wealthfront dan Betterment adalah sama, walaupun Betterment kelihatannya mengiklankan kecenderungan mereka terhadap nilai dan saham topi kecil. Di sini sekali lagi, anda mungkin bijak memilih mana-mana syarikat.

Satu kawasan utama perbezaan ialah harga. Sekiranya anda baru melabur, dan anda tidak melihat diri anda mencapai baki $ 10,000 tidak lama lagi, Wealthfront menawarkan tawaran yang lebih baik. Walau bagaimanapun, jika anda mempunyai lebih daripada $ 2 juta, anda ingin melabur dengan salah satu daripada dua penasihat robo (atau fikir anda akan mencapai keseimbangan tersebut dalam masa yang singkat), Betterment akan menjadi pilihan terbaik untuk anda. Ini sudah tentu mengatasi pelbagai pendekatan mereka untuk melabur.

Ingat: Hanya kerana yuran penasihat robo rendah, tidak bermakna mereka tidak penting. Mereka buat. Yuran berulang. Itu menambah dari masa ke masa, dan ia juga mengehadkan keupayaan anda untuk mendapatkan wang dengan apa yang sebelum ini wang anda. Walau bagaimanapun, yuran layak dibayar jika anda mendapat nilai yang cukup daripada perjanjian itu.

Jadi, yang lebih baik? Betterment or Wealthfront? Baiklah, tidak ada pemenang yang jelas yang kami nikmati Betterment untuk kemudahan penggunaan dan perkhidmatan pelanggan yang mengagumkan. Jadi mereka adalah pilihan yang "lebih baik". 🙂

Lihatlah Betterment dan Wealthfront dan memutuskan mana yang terbaik untuk anda.

Jawatan Popular

Pekerjaan Runcit Adakah Membuat Comeback - Hanya dalam Masa untuk Musim Panas

6 Ludicrous Menerima Orang Yang Sebenarnya Diberikan untuk Menjadi Terlambat untuk Kerja

5 Dumpster-Diving Treasures I Upcycled untuk $ 30 atau Kurang

Saya Mengambil Hustle Separuh Masa Dari $ 12K hingga $ 30K dalam 1 Tahun sahaja. Ini caranya

Syarikat Boston ini Akan Membayar Anda Sehingga $ 1,000 jika Anda Mengalami Migrain

Catat Ulasan Anda