Ini adalah catatan tetamu untuk membantu memulakannyaOperasi: #investNOW di mana saya memberi inspirasi kepada 1 juta orang untuk memulakan pelaburan dalam diri mereka sendiri. Jawatan ini berasal dari Barbara Friedberg dari BarbaraFriedbergPersonalFinance.com

Tidak Pernah Sebelum Mengatakan Kisah Pelaburan Peribadi

Ketika suami saya dan saya pertama kali berkahwin, kami berada pada anggaran yang sangat ketat. Kami berpindah dari Ohio untuk dia pergi ke sekolah siswazah yang sangat mahal, dan saya tidak mempunyai pekerjaan!

Akhirnya, saya mendapat pekerjaan sebagai kaunselor kerjaya dan pentadbir hal ehwal pelajar di San Diego State University.

Tuisyennya adalah kira-kira 1/3 daripada gaji kasar saya. Nasib baik, kami mempunyai sedikit simpanan untuk membantu perbelanjaan.

Kisah ini menerangkan bagaimana kami berjaya melabur gaji kecil, dan akhirnya meningkatkan pelaburan awal kami lebih daripada 6 kali.

The Investing Crucible

Pengenalan pertama saya kepada 403 (b) adalah melalui majikan saya. Saya membuat keputusan untuk menyumbang maksimum yang dibenarkan oleh undang-undang, walaupun saya tahu kita tidak dapat hidup sepanjang gaji saya.

Saya akan berbohong jika saya katakan kita tidak terlepas sumbangan pelan persaraan $ 800 sebulan, kerana kita lakukan.

Dan kita tidak dapat melakukan ini jika kita tidak menyelamatkan sedikit pada tahun-tahun sebelumnya untuk membantu mengatasi kita.

Adakah ini gila atau tidak?

Pemikiran saya adalah, saya akan mendapat simpanan untuk memenuhi perbelanjaan hidup jika perlu, dan kami akan hidup dengan sebaik mungkin.

Kami tidak meminjam untuk tuisyen suami saya dan kami membayar kad kredit kami sepenuhnya setiap bulan. Semasa dua tahun pertama sekolah siswazah, sebelum suami saya mula bekerja separuh masa, masa sukar. (Nota sampingan, satu tahun kami berada di pertunjukan permainan dan memenangi cukup untuk membayar tuisyen setahun)

Hiburan kami terdiri daripada makan malam periuk dengan rakan-rakan kami atau jam gembira di Tio Leo tempatan di mana satu minuman memberi anda prasmanan sayap ayam, taco, dan makanan ringan. Itulah makan malam kami. Kami menyewa filem untuk $ 1.00 di kedai video (ya, kembali pada hari itu, anda terpaksa pergi ke kedai dan menyewa filem).

Terdapat banyak bulan di mana kami memasuki simpanan kami kerana kami memindahkan $ 900 sebulan dari gaji saya ke TIAA-CREF 403 (b) kami dan gaji kasar saya hanya sekitar $ 3,000 sebulan. Semasa kenaikan gaji saya, saya meningkatkan sumbangan akaun kepada maksimum yang dibenarkan oleh undang-undang.

Ganjaran Pelaburan

Majikan saya tidak menyumbang kepada akaun ini sama sekali.

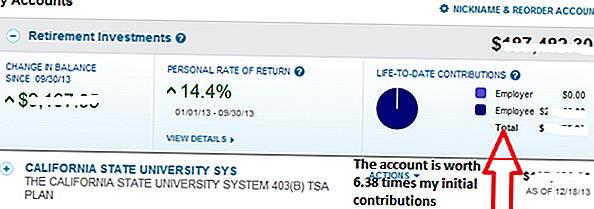

Sejak awal 1990 hingga hari ini, akaun meningkat sebanyak 6.38 kali. Setiap dolar saya menyumbang 20+ tahun yang lalu kini bernilai $ 6.38.

Selepas saya meninggalkan pekerjaan ini, saya tidak pernah menyumbangkan lagi akaun ini. Sebenarnya, saya juga tidak mengubah peruntukan aset akaun ini yang 25% melabur dalam anuiti pulangan tetap TIAA dan 75% dalam dana saham CREF.

Perhatikan 14.4% pulangan dari Januari hingga September, 2013. Itu lebih rendah daripada pulangan yang akan kita peroleh jika peruntukan aset memegang lebih banyak pelaburan saham dan kurang tetap. Tetapi bagi kami, saya suka menyimpan satu peratus daripada portfolio keseluruhan kami yang dipelbagaikan ke dalam bentuk tunai dan bon untuk melancarkan ketidaktentuan, walaupun ia menghalang pulangan jangka panjang.

Kuasa Pelaburan Sekarang

Selama 20 tahun yang lalu sejak saya meninggalkan pekerjaan ini, sudah ada saatnya nilai akun ini turun dan periode lain ketika ia naik. Seperti yang dicadangkan oleh John Bogle, saya tidak banyak memberi perhatian kepada nilai itu, kerana saya tidak berhasrat untuk menarik balik dana tersebut.

Sekiranya kita tidak membuat keputusan untuk bergelut secara kewangan pada tahun-tahun tersebut, tidak ada cara kita mempunyai aset yang ada sekarang.

Pendedahan peribadi

Untuk menjadi jujur, bergerak dari Ohio ke California Selatan adalah sedikit kejutan budaya. Sebagai gadis "turun ke bumi", tidak terlalu terobsesi dengan kereta mewah dan lain-lain, So. Cal. persekitaran adalah kejutan. Di mana-mana sahaja anda bertukar ada satu lagi kereta mewah. Penampilan sangat penting!

Ini tidak membuat saya berasa buruk, sementara saya memandu saya Chevy Cavalier, tetapi saya terkejut.

Saya tahu saya mahu menjadi kaya akhirnya, dan saya faham bahawa penjimatan dan pelaburan adalah cara untuk sampai ke sana. Nah, menyimpan, melabur, dan tentu saja membina pendapatan kita.

Saya menikmati gaya hidup kita dan menyedari betapa bertuahnya kita hidup di California Selatan yang indah. Saya akan berbohong jika saya berkata tidak ada masa yang saya ingin kita mempunyai lebih banyak pendapatan boleh guna :) :). Tetapi secara keseluruhan, saya menghargai pilihan kewangan saya yang terakhir kerana saya melihat hasil yang hebat hari ini.

Yang mengatakan, saya tidak fikir kita boleh menemui matlamat kewangan kita dengan mudah sekiranya kita tidak memutuskan untuk berpindah ke tempat yang lebih berpatutan untuk hidup sambil menaikkan anak perempuan kita.

Rahsia Rahsia Kepada Kekayaan

Carta mudah ini menunjukkan kuasa untuk meninggalkan wang anda di pasaran dan membiarkan ia kompaun. Ini adalah nilai 1 sen dua kali ganda setiap hari selama sebulan. Pada hari ke-31, dua kali ganda dana hari sebelumnya sama dengan lebih daripada $ 10 juta.

Walaupun anda tidak akan mendapat pulangan 100 peratus di mana-mana yang sah, perhatikan bagaimana ia mengambil masa yang agak lama untuk manfaat sebenar pertumbuhan terkumpul dapat direalisasikan.

Kami terus menyumbang maksimum ke akaun persaraan tempat kerja kami, akaun IRA, Roth IRA, dan 529 akaun Simpanan Kolej. Tiada apa-apa yang menghalang kami dari penjimatan dan pelaburan yang agresif kami. Apabila pendapatan kita bertambah, gaya hidup kita bertambah baik, tetapi tidak pernah pergi "di atas". Tidak sampai baru-baru ini kita mengalami ledakan pertumbuhan dari pelaburan kami yang diperkaya.

Semua akaun lama kami menunjukkan jenis pertumbuhan yang sama seperti akaun persaraan awal TIAA-CREF yang awal. Walaupun, saya tidak akan percaya pada masa itu, semakin lama anda meninggalkan wang anda di pasaran untuk mengkompaun, semakin besar pertumbuhan.

Masa di pasaran, malah lebih daripada pulangan pelaburan, adalah peramal kekayaan terbesar daripada melabur. Sebenarnya, Albert Einstein pernah mengulas bahawa minat kompaun adalah salah satu keajaiban dunia.

Peraturan Pelaburan untuk Bangunan Kekayaan

Masa di pasaran adalah komoditi yang paling berharga ketika melabur. Dengan meninggalkan wang di pasaran untuk berkembang, sumbangan akaun awal boleh berlipat ganda. Pastikan wang yang dilaburkan untuk tempoh yang lebih pendek dan kurangkan masa untuk jumlah yang dikompaun. Walaupun anda memilih untuk meluaskan ke pelaburan lain, seperti pinjaman p2p dengan kelab pinjaman atau dengan Motif Investing pastikan anda mempunyai masa di pihak anda apabila anda melakukannya.

Memutuskan sama ada anda sanggup melakukan tradeoff. Anda tidak boleh mempunyai semuanya sekarang dan kemudian. Tanya diri anda jika anda sanggup berkorban sedikit sekarang kerana kemungkinan akan lebih lewat.

Ini adalah jawatan tetamu dari Barbara Friedberg, MBA, MS, adalah pengurus portfolio, bekas pengajar kewangan universiti dan penerbit laman web pelaburan, Barbara Friedberg Personal Finance.com.

Simpan

Jawatan Popular

Kod Kupon Filing Cukai Atas Talian Terakhir Anda

Tip Pelaburan # 335: Cara Melabur Pendapatan

Tip Pelaburan # 336: Melabur di Syarikat dengan Pendapatan Tahunan Konsisten Di Atas 12%

Adakah Bil Undang-undang Bantuan Pelajar Membawa Perubahan yang Kita Perlu?

Pelaburan Petua 338: Syarikat Besar adalah Pembayar Dividen Biasa

Catat Ulasan Anda