Anda tahu bahawa skor kredit anda adalah salah satu maklumat kewangan paling penting mengenai anda.

Di mana anda jatuh pada skala skor kredit sering dianggap sebagai cara menentukan jenis orang anda ketika mengurus wang anda.

Pemberi pinjaman - dan banyak lagi orang lain - menggunakan kedudukan anda pada skala skor kredit untuk membuat keputusan tentang bagaimana mereka akan merawat anda berkenaan dengan masalah wang.

Satu-satunya masalah ialah ramai daripada kita tidak tahu skor kredit kami. (Tetapi kita perlu kerana mudah untuk mendapatkan skor kami di laman web seperti freecreditreport.com).

Dan apabila anda menuju ke salah satu daripada laman web tersebut untuk mendapatkan "skor kredit percuma" anda, itu benar-benar tidak percuma, dan itu bukan nilai kredit sebenar anda, itu mungkin membuat anda kecewa.

Saya mendapati ini dengan cara yang sukar apabila saya cuba mencari FICO sebenar saya® Markah.

Sekiranya anda sama keliru dengan saya, inilah pandangan pantas untuk menentukan skala skor kredit anda.

Apakah Skala Skor Kredit?

Apabila kebanyakan kita berfikir tentang pemarkahan kredit, kita fikir FICO® Skor, yang diletakkan oleh Fair Isaac Corporation.

Skor kredit ini berkisar antara 300 dan 850, dengan 300 mewakili skor kredit yang paling rendah.

Walau bagaimanapun, adalah penting untuk menyedari bahawa ini bukan satu-satunya skor kredit yang ada.

Syarikat-syarikat lain menggunakan variasi formula FICO untuk mencipta markah sendiri. Di samping itu, ada syarikat di luar sana yang telah mencipta skala skor kredit mereka sendiri sama sekali. Walau bagaimanapun, untuk sebahagian besar, anda mungkin akan menghadapi beberapa versi pemarkahan kredit yang menggunakan model yang serupa dengan FICO® Markah. (Bukan FICO® Markah biasanya dirujuk sebagai skor FAKO, tetapi mereka boleh menggunakan beberapa yang akan saya jelaskan dalam sekejap.)

Titik skala skor kredit adalah untuk membolehkan pemberi pinjaman dan penyedia perkhidmatan kewangan lain (seperti ejen insurans) segera menentukan sama ada anda adalah risiko kredit atau tidak. Jika anda mempunyai skor kredit yang rendah, maka penyedia perkhidmatan, seperti syarikat telefon bimbit - dan bahkan majikan yang berpotensi - mungkin membuat andaian bahawa tahap tanggungjawab kewangan anda rendah, dan anda mungkin membuktikan tidak bertanggungjawab di kawasan lain juga. Jelas, pemberi pinjaman melihat skor kredit rendah sebagai sesuatu yang meningkatkan peluang bahawa mereka tidak akan membayar balik wang yang mereka pahami.

Kedudukan anda pada skala skor kredit biasanya dikira dengan menggunakan formula yang mengambil kira maklumat berikut (dan saya memasukkan berapa penekanan FICO anda® Skor tempat masing-masing):

- 35% - Sejarah pembayaran ke atas pinjaman dan kad kredit

- 30% - Berapa banyak kredit tersedia yang anda gunakan

- 15% - Panjang sejarah kredit anda

- 10% - Pertanyaan kredit terkini

- 10% - Jenis hutang / kredit yang anda miliki

Adalah penting untuk menyedari bahawa, walaupun peminjam melihat skor kredit anda sebagai sebahagian besar teka-teki, mereka juga boleh melihat item lain - seperti pendapatan dan sejarah pekerjaan anda - ketika membuat keputusan.

Semua skor kredit adalah tidak dicipta sama: FAKO vs FICO® Markah

FICO anda® Skor adalah orang yang ingin tahu: peminjam gadai janji rumah, pegawai pinjaman kereta di kesatuan kredit anda, dan bahkan syarikat insurans kereta anda melihat beberapa variasi FICO anda® Markah. Malangnya, anda perlu membeli akses kepada FICO anda® Skor dari myFICO melainkan anda memohon pinjaman dan boleh mendapatkan pemberi pinjaman untuk memberitahu anda apa skor anda.

Atas sebab ini kita boleh mengatakannya skor FICO anda adalah skor kredit sebenar anda - satu-satunya yang akan dikira untuk tujuan pemberian pinjaman.

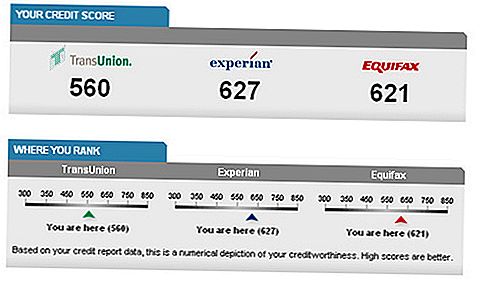

Skor FICO digunakan oleh masing-masing tiga repositori kredit - Experian, Equifax, dan TransUnion - walaupun masing-masing mempunyai "nama jenama" dalaman untuk versi mereka sendiri. Tidak terdapat perbezaan yang ketara antara setiap tiga versi, jika terdapat perbezaan dalam semua.

Walaupun terdapat perbezaan yang signifikan dalam skor kredit dari setiap tiga repositori, ini biasanya berhubung dengan perbezaan masa dalam pelaporan maklumat oleh pemiutang individu, atau hakikat bahawa pemiutang tidak boleh melaporkan kepada ketiga repositori tersebut.

Adakah anda masih keliru? Ia hanya menjadi lebih buruk dari sini!

FAKO merujuk kepada sebarang skor kredit yang bukan FICO. Markah Vantage adalah antara skor FAKO yang paling popular. Mereka mewakili perkongsian antara tiga biro kredit, dan termasuk:

- TransRisk dari TransUnion (menjaringkan pada skala 300 hingga 850 mata),

- Kad Markah dari Equifax (280 hingga 850), dan

- ScorexPLUS dari Equifax (330 hingga 830)

Walaupun skor umumnya menjejaki skor FICO sebenar, mereka tidak akan menjadi perlawanan yang tepat. Walau bagaimanapun, mempunyai akses kepada skor ini sekurang-kurangnya membolehkan anda mempunyai idea umum apa yang sedang berlaku dengan skor FICO anda. Peningkatan atau penolakan yang signifikan dalam Skor Vantage anda boleh menipu anda bahawa anda sama ada menuju ke arah yang betul, atau anda mempunyai beberapa isu kredit yang anda perlukan untuk menjaga.

Skor FAKO lain.

Letupan dalam penyedia "skor kredit percuma" telah meningkatkan bilangan pilihan berdasarkan varian FAKO. Walaupun melanggan perkhidmatan ini akan membolehkan anda melihat naik turun di markah anda, adalah penting untuk memahami bahawa ini bukan skor kredit yang digunakan oleh peminjam. Bukan sahaja skor tidak nyata, tetapi mereka tidak semestinya bebas.Kebanyakan mereka akan membolehkan anda mendapatkan skor anda secara tetap jika anda melanggan perkhidmatan mereka.

Contoh-contoh perkhidmatan ini termasuk FreeCreditReport.com, CreditKarma.com, CreditSesame.com, dan Quizzle.com. Setiap menggunakan sumber pemarkahan yang berbeza, yang mungkin menjadi sah. Sebagai contoh, skor kredit FreeCreditReport berasal dari Experian. Walaupun itu mungkin hanya satu daripada tiga kredit peminjam yang digunakan, skor yang anda akan dapatkan akan tepat - sekurang-kurangnya sejauh Experian pergi.

Sekali lagi, jika anda prihatin dengan tahap kredit skor kredit anda, mana-mana sumber FAKO ini dapat membantu anda tetap berada di atasnya. Hanya ingat bahawa apa jua skor kredit yang anda dapatkan dari sumber-sumber ini tidak semestinya menjadi skor kredit sebenar anda untuk tujuan pinjaman.

Bahaya bergantung pada skor kredit FAKO

Terdapat persetujuan umum bahawa skor yang anda dapat dari sumber FAKO dikira pada bahagian yang tinggi. Mereka cenderung lebih tinggi daripada skor FICO sebenar anda - kadangkala sebanyak 100 mata lebih tinggi. Ini boleh menimbulkan masalah yang serius jika anda akan memohon pinjaman berdasarkan pengetahuan anda tentang skor kredit FAKO.

Katakan pemberi pinjaman memerlukan skor minimum 680 untuk membuat pinjaman. Berbekalkan skor FAKO 720 anda, anda boleh masuk ke dalam permohonan dengan yakin, dengan alasan bahawa anda mempunyai kredit yang sangat baik. Tetapi apabila pemberi pinjaman menarik skor FICO sebenar anda, ia kembali pada 655.

Bukan sahaja anda tidak mempunyai kredit yang sangat baik, tetapi anda tidak akan mendapatkan pinjaman yang anda gunakan untuk sama ada. Inilah kelemahan bergantung kepada skor kredit percuma dan model pemarkahan FAKO mereka.

Adakah mungkin skor kredit FAKO mungkin mungkin dengan sengaja melambung dalam cubaan untuk menarik lebih banyak pengguna untuk membebaskan skim kredit kredit? Seperti kata pepatah, anda akan memenangi lebih banyak lebah dengan madu daripada dengan cuka. Mungkin tambahan 30 hingga 100 mata yang skor FAKO biasanya ada adalah "madu" tawaran skor kredit percuma. Saya hanya mengatakan ...

Apakah Julat Markah Kredit yang Baik?

Untuk sebahagian besar, FICO yang baik® Nilai bergantung pada keadaan pasaran semasa. Sebelum krisis kewangan, 680 dianggap cukup baik untuk mendapatkan kadar faedah yang baik terhadap banyak pinjaman. Sekarang, ramai pemberi pinjaman ingin melihat skor sekurang-kurangnya 720 untuk menawarkan kesepakatan terbaik.

Secara umumnya, skor kredit di bawah 600 dianggap agak miskin. Sekiranya anda menjaringkan antara 650 dan 699, anda dianggap berada dalam keadaan adil untuk julat yang baik. Sesetengah tidak akan mempunyai masalah dengan anda apabila anda mempunyai skor antara 620 dan 700, tetapi anda mungkin tidak akan ditawarkan istilah terbaik.

Skor kredit FAKO yang baik bervariasi berdasarkan skor yang anda gunakan. Setiap skor mempunyai skala sendiri yang boleh membuat perbandingan dengan FICO® Markah mencabar. Ia tetap benar bahawa semakin tinggi angka, semakin baik skor anda. Kebanyakan skor kredit FAKO akan menunjukkan versi kredit kredit anda pada skala untuk menunjukkan di mana anda jatuh dalam julat miskin hingga kredit yang sangat baik.

Sekiranya anda tertanya-tanya apa maksud "nombor kredit" itu, tidak mengapa. Kebanyakan orang tidak 'memahami apa skor FICO TIDAK AKTIF. Pada mulanya, saya mempunyai masalah menguraikan nombor tersebut dan menentukan skor FICO saya yang sebenarnya, tetapi lebih mudah daripada yang anda anggap.

Bagaimana untuk Memantau Markah Kredit Anda

Oleh itu, saya yakin bahawa menjejaki nombor ini penting? Hebat!

Saya yakin anda berfikir: "Tapi tunggu . . . apakah sebenarnya cara terbaik untuk menjejaki kredit saya?“

Jangan risau. Saya akan membuat ini semudah mungkin untuk anda.

Sumber # 1: GoFreeCredit.com

GoFreeCredit.com adalah sumber yang sangat bagus untuk seseorang yang ingin mendapatkan kedua-dua skor kredit dan laporan mereka. Untuk $ 1 mereka akan memberikan laporan kredit anda dan skor Fico yang sebenar. Ini adalah tawaran percubaan dan anda perlu membatalkan dalam masa tujuh hari agar tidak dikenakan bayaran $ 19,95.

Sekiranya anda membuat keputusan untuk menjaga perkhidmatan, anda akan menerima pemantauan kredit dan insurans kecurian identiti $ 1 juta. Perkhidmatan ini sangat mudah untuk saya gunakan dan skornya adalah apa yang saya dapat dari MyFico.

Sumber # 2: AnnualCreditReport.com

Mendapatkan salinan laporan kredit anda menjadi sukar. Kini mudah kerana beberapa klik penyemak imbas anda terima kasih kepada kerajaan. Kerajaan memaksa tiga biro kredit untuk memberi pengguna akses kepada laporan kredit percuma dari setiap biro sekali setiap 365 hari melalui laman web yang dipanggil AnnualCreditReport.com.

Ini adalahhanya laporan kredit anda. Apabila anda log masuk, anda tidak dapat melihat skor kredit penuh anda. Walau bagaimanapun, ini adalah titik permulaan yang baik kerana anda boleh mencari kesilapan atau akaun tidak dikenali yang mungkin menunjukkan kecurian identiti.

Sentiasa bermula dengan menyemak salah satu laporan anda di AnnualCreditReport.com.

Nota: Anda mendapat satu laporan percuma darisetiap biro setiap tahun. Anda tidak - dan tidak sepatutnya - harus mendapat semua tiga laporan percuma pada masa yang sama. Strategi terbaik adalah menyemak hanya satu laporan daripada satu biro setiap empat bulan. Anda boleh menyemak TransUnion hari ini, Experian dalam empat bulan, dan Equifax dalam lapan bulan. Ini memberi anda pemantauan kredit yang sangat asas. Dan jangan bimbang, biro-biro dikehendaki bercakap antara satu sama lain jika sesuatu berlaku pada laporan anda sehingga anda akan mendapat maklumat terkini tidak kira biro mana yang anda bawa.Sumber # 3: Syarikat yang Memantau Skor FAKO untuk Anda

Dengan begitu banyak skor kredit FAKO yang popular di luar sana, ia boleh menjadi sukar untuk mengekalkan tab mereka. Namun anda mempunyai gambaran mengenai laporan kredit anda - walaupun ia bukan FICO® Skor yang dipinjamkan oleh peminjam - adalah perkara yang baik.

Kedua-dua syarikat kegemaran saya untuk menjejaki skor saya ialah Credit Karma dan Credit Sesame. Setiap syarikat akan menjejaki skor kredit untuk anda secara percuma. Tidak seperti laman web lain yang mengatakan mereka "bebas" tetapi memukul anda dengan yuran keahlian bulanan, Credit Karma dan Sesame Credit sama-sama bebas. (Mereka menjana wang dengan cara lain seperti menawarkan tawaran yang lebih baik ke atas gadai janji atau kad kredit anda.)

Inilah perbandingan cepat kedua:

- Mereka berdua bebas untuk menyertai.

- Kedua-duanya menawarkan skor kredit percuma.

- Credit Karma menawarkan akses kepada tiga markah yang berbeza: TransRion TransRion, VantageScore®, dan skor penanggung insurans auto.

- Sesame Credit menawarkan akses kepada skor kredit Exxian's Scorex PLUS (SM).

- Kredit Karma membolehkan anda mengemas kini skor anda setiap hari.

- Kredit Sesame melakukan kemas kini bulanan.

Sama ada syarikat adalah tempat yang bagus untuk memulakan, tetapi Credit Karma nampaknya mempunyai lebih banyak pilihan. Walau apa pun laluan yang anda dapat dapat menjejaki naik dan turun skor kredit anda adalah langkah kewangan pintar. (Atau lebih baik lagi gunakan kedua-dua perkhidmatan kerana mereka bebas dan menjejaki dua versi yang berbeza dari skor anda setiap bulan.)

Bagaimana Meningkatkan Skor Kredit Anda

Baiklah, jika anda hanya memeriksa skor kredit anda dan mendapati bahawa ia berbau, jangan risau. . .ada harapan!

Terdapat banyak cara untuk meningkatkan skor kredit anda, dan saya akan menunjukkan kepada anda apa yang berfungsi. Jadi jangan kecewa. Tolong.

Saya akan mengesyorkan bahawa anda membuat senarai semak daripada senarai tip ini dan secara sistematik memeriksa mereka apabila anda menyelesaikannya. Jangan tinggalkan apa-apa. Semua petua ini boleh membantu situasi anda, sehingga meningkatkan peluang anda untuk meningkatkan skor kredit anda dan mencobanya.

Mari kita mulakan!

1. Dapatkan kad kredit yang dijamin.

Seorang pelatih terdahulu, Kevin, sekali tidak tahu berapa nilai kreditnya dan mempunyai beberapa pelajaran untuk dipelajari.

Salah satu pengajarannya ialah dengan kredit yang buruk, sangat sukar untuk mendapatkan kad kredit. Sebenarnya, tidak ada bank yang dia gunakan untuk mendapatkan kad kredit yang membolehkannya memilikinya.

Tetapi kemudian dia mendapat tip. Dia diberitahu untuk mendapatkandijamin kad kredit.

Kad kredit bercagar mempunyai syarat yang memihak kepada pemberi pinjaman lebih daripada peminjam, tetapi keputusannya mengagumkan.

Kevin, dalam artikel yang dia tulis untuk GoodFinancialCents.com, menjelaskan bahawa kad kredit yang dijamin seperti kad kredit tradisional, kecuali anda perlu membuat deposit. Deposit itu biasanya sama dengan had kredit anda.

Whoa. Tunggu sekejap. Bukankah itu wang yang boleh anda belanjakan?

Tidak, itu adalah wang yang ada pada deposit sekiranya anda ingkar pada kad kredit yang dijamin. Sekarang bahagian "terjamin" masuk akal, bukan?

Terdapat beberapa butiran lain mengenai kad kredit bercagar, tetapi sebahagian besarnya, ia merupakan cara terbaik untuk membina sejarah kredit anda - dan dengan itu membantu skor kredit anda.

Menggunakan kaedah ini dan membuat pilihan pintar yang lain, Kevin menunjukkan kepada kita bagaimana mungkin untuk meningkatkan skor kredit melebihi 110 mata dalam masa kurang daripada lima bulan.

2. Perhatikan dan laporkan kesilapan pada laporan kredit anda.

Ingat bagaimana saya menunjukkan kepada anda bagaimana anda boleh melihat laporan kredit anda sebelum ini? Saya menunjukkan kepada anda kerana penting untuk sentiasa menyemak laporan kredit anda secara terperinci.

Kesalahan ini sebenarnya boleh dipertikaikan dengan biro kredit, jadi jika anda mencari kesalahan, ambil peluang untuk membetulkannya.

Kadang-kadang, ia adalah kesilapan yang menurunkan skor kredit, jadi menyelesaikan kesilapan ini boleh membawa kepada skor kredit yang lebih baik. Walau bagaimanapun, kesilapan mungkin tidak lazim kerana anda mungkin berharap jika anda mempunyai skor kredit yang lemah, jadi ketika ia baik untuk memeriksa kesilapan, jangan memberikan harapan anda sehingga ini adalah penyelesaian terbaik untuk anda.

3. Buat pembayaran kredit anda tepat pada waktunya.

Ini adalah sebahagian besar daripada skor kredit anda. Ingat, saya berkata di atas bahawa sejarah pembayaran ada kaitan dengan 35% daripada FICO anda® Skor, jadi pastikan anda sentiasa bayar tepat waktu.

Bagaimana anda melakukannya? Nah, ada beberapa teknik.

YouNeedABudget.com percaya bahawa anda harus "menanggung wang anda". Cara praktikal untuk melakukan ini adalah untuk menghabiskan pendapatan bulan ini bulan depan (atau menghabiskan pendapatan bulan lalu bulan ini, sama ada cara).

Bagaimanakah ini dapat membantu anda? Baiklah. . . .

Sekiranya anda pernah berada dalam keadaan di mana anda tidak boleh membayar bil kerana anda tidak mempunyai wang yang tersedia untuk anda lagi (katakan anda dibayar pada 15 tetapi rang undang-undang datang pada 12), anda mungkin boleh segera lihat bagaimana ini akan membantu anda.

Dengan mempunyai penampan wang (membelanjakan pendapatan anda lebih lama daripada yang anda terima), anda akan dapat membuat pembayaran kredit anda apabila ia jatuh tempo.

Tetapi ada sebab lain mengapa orang tidak membuat pembayaran kredit mereka: mereka hanya lupa!

Itulah sebabnya idea yang baik untuk menetapkan sistem peringatan untuk memastikan anda tidak boleh melupakan bil yang perlu anda bayar. Adakah anda benar-benar fikir anda boleh ingat semua bil tersebut? Sudah tentu tidak! Pastikan ada sistem yang berfungsi untuk anda.

Sekiranya anda masih tidak dapat membuat pembayaran kredit anda tepat pada waktunya, berbincang dengan pemiutang anda untuk mengetahui sama ada anda boleh membuat perjanjian. Mungkin anda boleh menurunkan bayaran anda. Mungkin anda boleh menukar tarikh pembayaran.Cuba apa sahaja yang anda mampu untuk menyelesaikan kesepakatan supaya anda boleh mula membayar pada masa dan beralih ke kedudukan yang baik dengan institusi.

4. Simpan baki kad kredit anda pada harga yang rendah. Secara harfiah.

Jika anda mempunyai hutang yang banyak, itu boleh menjejaskan skor kredit anda secara negatif. Selain itu, ia juga agak tertekan!

Satu cara untuk memastikan baki kad kredit anda rendah adalah untuk membayar hutang anda tepat pada masanya. Jangan letakkan hutang kad kredit. Pastikan apabila anda membelanjakan wang dengan kad kredit, anda sebenarnya boleh membayarnya pada akhir kitaran pengebilan anda.

Adakah anda mengambil nota? Anda perlu!

Dengarkan, hutang kad kredit - terutamanya hutang kad kredit yang telah hilang kawalan - boleh merasakan cukup menghancurkan. Sekiranya anda menggunakan kad kredit, gunakan tanggungjawabnya (ya, semacam alkohol).

Sekiranya anda sudah mempunyai hutang yang tinggi, anda perlu membayarnya. Terdapat beberapa alat dalam talian yang direka untuk membantu anda membayar hutang - menggunakannya (sesetengah daripada mereka telah disebutkan dalam artikel ini).Juga, saya mempunyai banyak artikel berhubung dengan hutang. Cari beberapa artikel yang berkaitan dengan situasi anda dan buat usaha yang tegas untuk mengurangkan hutang anda sebanyak mungkin.

5. Jangan menambah kredit anda dengan membuka sekumpulan kad baru.

Anda mungkin berfikir pada diri sendiri: "Anda tahu, jika saya membuka beberapa kad baru, saya mungkin dapat meningkatkan kredit saya yang ada - dengan itu membuat apa yang saya berikan seperti kacang tanah."

Ya, itu satu idea yang bijak, tetapi ia sebenarnya boleh menjejaskan dan menurunkan skor kredit anda. Trik seperti ini biasanya diambil kira dalam pengiraan, jadi berfikir bahawa anda boleh menipu jalan anda melalui sistem adalah idea yang tidak baik.

6. Jadilah pintar dan ambil perkara yang perlahan dan mantap.

Ya, ada beberapa cara yang cukup cepat untuk meningkatkan skor kredit anda. Tetapi anda tahu apa? Strategi terbaik adalah dengan hanya membuat pilihan pintar dan mengambil perkara yang perlahan dan mantap.

Dengan meningkatkan kewangan anda secara keseluruhan, dan memastikan anda tidak sepenuhnya mengelakkan penggunaan kredit, anda boleh mendapatkan - dan mengekalkan - skor kredit yang hebat.

Anda lihat, anda perlu mendekati masalah skor kredit miskin anda dari perspektif jangka panjang. Anda mungkin tidak mempunyai keputusan cemerlang yang diraih Kevin, bekas saya. Tak mengapa!

Mari kita lakukan semakan cepat FICO® Faktor skor yang penting (dan bagaimana mereka ditimbang). . . .

Ingatlah bahawa 35% daripada FICO anda® Nilai bergantung kepada sejarah pembayaran anda mengenai pinjaman dan kad kredit. Juga ingat bahawa 30% daripada FICO anda® Nilai bergantung pada berapa banyak kredit yang tersedia yang anda gunakan.Ini merupakan majoriti faktor. Jadi, seperti yang anda lihat, ini sebahagian besarnya dikaitkan dengan berperilaku dengan betul dengan kredit - membayar dengan betul dan tidak memaksimumkan kad kredit anda (contohnya).

Panjang sejarah kredit anda (15%) adalah sesuatu yang anda tidak dapat berbuat apa-apa (kecuali jika anda tidak mempunyai sejarah kredit dan perlu memulakannya). Pertanyaan kredit terkini mungkin sesuatu yang anda boleh menjejaskan ke depan, tetapi ia bukan sebahagian besar dari FICO anda® Markah (pada 10%). Dan, jenis hutang / kredit yang anda kira untuk 10% juga.

Terdapat banyak pengguna yang bimbang untuk memeriksa skor kredit mereka kerana kerosakan yang dilakukan terhadap skor mereka. Apabila anda menyemak skor anda, ia tidak akan menjejaskan skor anda, perbezaannya dengan tarikan keras dan tarikan lembut.

7. Ingat, skor Kredit adalah sasaran yang bergerak

Titik ini sahaja membuat a sebab yang menarik untuk tinggal di atas skor kredit anda secara tetap. Skor kredit anda bukan nombor tetap - ia sebenarnya berubah secara berterusan. Ia boleh mengubah hari demi hari, atau ia boleh duduk di satu tempat selama sebulan atau lebih. Ia boleh naik 20 mata seminggu, tetapi jatuh 80 mata pada minggu berikutnya.

Bagaimana keadaannya?

Skor kredit anda adalah pengiraan komposit bagi sejarah pembayaran kredit anda, jumlah hutang yang anda berikan, jumlah kredit yang anda terima, maklumat rekod awam, jenis pinjaman yang anda miliki, dan juga kredit kredit yang anda gunakan untuk. (Bertentangan dengan kepercayaan popular, ia tidak menyumbang kepada maklumat seperti pekerjaan, pendapatan, nilai rumah atau aset pelaburan yang dimiliki.)

Setiap item ini berubah secara berterusan. Sebagai contoh, jika anda pergi ke Best Buy dan membeli TV skrin lebar untuk $ 1,000 pada kad Visa anda, jumlah wang yang anda bayar akan meningkat. Itu boleh menjatuhkan nilai kredit anda beberapa mata.

Jika anda terlambat membayar pada kad Visa yang sama 25 bulan yang lalu dan mempunyai sejarah pembayaran bersih sejak, skor anda mungkin naik beberapa mata kerana kenakalan itu kini berusia lebih dari 24 bulan.

Ini hanya dua daripada contoh faktor yang akan menyebabkan skor kredit anda berubah dengan cepat, dan tanpa alasan yang anda boleh fikirkan.

Satu faktor yang saya sering ditanya tentang bil perubatan dan bagaimana ia mempengaruhi skor kredit. Jika anda pernah berakhir di ER, anda tahu bil-bil yang besar. Ia boleh mengambil masa untuk pahat mereka, tetapi bagaimana mereka menjejaskan skor anda sehingga anda mengetuk mereka. Inilah jawapan yang mengelirukan: ia bergantung.

Sekiranya anda mempunyai skor kredit yang baik pada hari ini, itu tidak bermakna skor anda dipahatkan dalam batu. Skor kredit yang baik hari ini bermakna anda mempunyai skor kredit yang baik hari ini. Esok, minggu depan, bulan depan atau tahun depan boleh membawa perubahan besar!

Pada masa yang lain seseorang bertanya kepada anda "apakah skor kredit anda?", Bukannya mencuri skor terakhir yang anda lihat, katakan, Saya tidak tahu - saya perlu kembali dengan anda. "

Itu akan menjadi jawapan paling jujur yang boleh anda berikan.

Kesimpulan

Di mana anda jatuh pada skala skor kredit perkara dalam beberapa cara.

Walau bagaimanapun, jika anda mempunyai skor kredit yang buruk, jangan biarkan itu membuat anda turun.

Ingat bahawa terdapat lebih banyak kesihatan kewangan daripada di mana anda mendarat di skala skor kredit. Walaupun mempunyai skor kredit yang baik membolehkan anda mendaftar untuk lebih banyak perkhidmatan dan mendapatkan diskaun yang lebih baik, bukan akhir dunia jika skor kredit anda berbau.

Cuba pertimbangkan. Anda masih boleh membeli barang-barang. Anda masih boleh bekerja keras untuk wang anda. Anda masih boleh berfungsi dalam masyarakat. Walaupun terdapat beberapa halangan kewangan untuk mengatasi skor kredit yang buruk, ia tidak akan memusnahkan anda.

Mari kita menyerlahkan dua pengambilan kunci dari artikel ini:

- Pantau laporan dan skor kredit anda - Ini akan membantu anda memahami bagaimana anda melakukan dengan skor kredit anda dari masa ke masa dan ia akan membolehkan anda melihat kesilapan laporan kredit supaya anda dapat membetulkannya (cuba GoFreeCredit untuk pilihan terbaik atau membelanjakan lebih sedikit wang dengan Credit Karma atau Credit Sesame ).

- Bekerja untuk meningkatkan skor kredit anda - Anda tidak perlu menyelesaikan skor kredit yang buruk. Ingat untuk memberi tumpuan kepada membuat pembayaran anda tepat pada waktunya dan mencuba kad kredit terjamin.

Dengan memantau dan meningkatkan skor kredit anda, anda akan dapat mengetahui lebih baik akses kepada kredit. Ia tidak semestinya jalan mudah, tetapi ia berbaloi. Langkah-langkah mana yang akan anda ambil hari ini untuk mendapatkan laluan yang lebih baik? Ambil mereka!

Catat Ulasan Anda