Banyak jawatan di blog ini telah berputar di sekitar akaun Roth IRA. Dengan alasan yang hebat, kerana itu salah satu, jika tidak, alat penjimatan terbaik yang dibuat untuk perancangan persaraan. Sebaik sahaja membuka akaun Roth, IRA Tradisional masih ada. Untuk menerangkan beberapa peraturan Akaun IRA Tradisional, Saya telah mendapatkan kepakaran JoeTaxpayer yang mengarang blog bertajuk diri. Inilah yang Joe katakan ....

Untuk semua perbincangan mengenai 401 (k) akaun, dan penukaran Roth IRA, dan lain-lain, IRA tradisional (persaraan persaraan individu) tidak boleh diabaikan. Jika anda bernasib baik untuk bekerja di sebuah syarikat yang menawarkan perlawanan pada deposit 401 (k) anda, jangan pergi dari wang itu. Saya akan mencadangkan, walau bagaimanapun, untuk wang melebihi perlawanan, IRA mungkin pilihan yang lebih baik.

1. Had Caruman untuk 2010-2011

Sekiranya anda berumur di bawah 50 tahun, jumlah maksimum wang yang anda dibenarkan untuk menyumbang kepada IRA Tradisional pada tahun 2010 adalah $5,000 (iaitu tahap yang sama 2009). Anda boleh menyumbangkan jumlah ini tanpa mengira sama ada anda layak menuntut potongan untuk menggunakan IRA Tradisional. Tetapi jika anda berumur lebih dari 50 tahun, IRS membenarkan sumbangan tambahan, yang sering disebut sebagai "sumbangan menangkap", sehingga $ 1,000. Oleh itu, jika anda telah meraikan "5-0" yang besar, anda boleh menyumbang sejumlah $6,000 kepada IRA Tradisional.

Kemas kini: Had IRA Tradisional kekal pada $ 5,000 dan $ 6,000 untuk tahun cukai 2011.

| Tahun Sumbangan | Umur 49 dan ke bawah | Umur 50 dan ke atas (Tangkap UP) |

|---|---|---|

| 2006-2007 | $4,000 | $5,000 |

| 2008 | $4,000 | $5,000 |

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

2. Had Akaun Phaseout Tradisional IRA

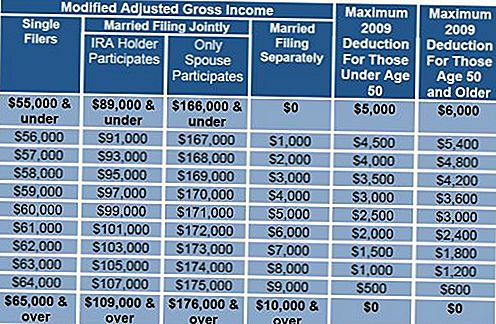

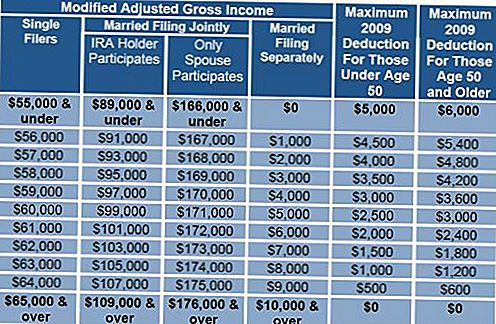

Sekarang, mari kita semak semula had fasa IRA tradisional, tahap pendapatan di mana anda dibenarkan mengambil potongan untuk IRA. Perhatikan had-had ini hanya akan berlaku jika anda mempunyai rancangan persaraan (401 (k), 403 (b), dll, tetapi bukan pelan manfaat yang ditetapkan) di tempat kerja, sama ada anda sebenarnya menyumbang kepadanya. Sekiranya anda tunggal, fasa 2009 adalah $55,000-$65,000, untuk perkongsian bersama berkahwin, $89,000-$109,000. Di bawah angka yang lebih rendah dalam julat tersebut, anda boleh memotong jumlah penuh $ 5,000 jika anda berada di bawah 50, $ 6000 jika anda bertukar menjadi 50 sebelum atau sebelum 2009. Jumlah yang anda potong berkurangan menurun secara linear sehingga bilangan yang lebih tinggi dari jangkauan itu dicapai. Jika anda mendapati anda berada di luar rentang ini, anda layak untuk membuat wang yang tidak boleh dipotong ke dalam Roth, bukan hanya meletakkan wang selepas cukai ke dalam IRA tradisional.

Nota editor: Saya telah memasukkan beberapa carta yang akan membantu anda dengan pengiraan. Sila ambil perhatian bahawa dalam Carta 2, had-had tersebut meningkat.

Had Tahap 2009

Seterusnya, saya akan membincangkan potensi kelebihan dan kekurangan menggunakan IRA memihak kepada 401 (k) yang tidak dipadankan.

3. 401k vs IRA Tradisional

401 (k) boleh unggul dalam dua hormat. Sekiranya anda berpisah dari syarikat berusia 55 tahun ke atas, anda boleh mengambil pengeluaran tanpa penalti. Sudah tentu, cukai masih kena dibayar, tetapi tiada penalti, seperti pengeluaran awal IRA. 401 (k) juga menawarkan keupayaan untuk meminjam dari akaun tersebut. Ini boleh menjadi rahmat bercampur, dan berpotensi berisiko, tetapi pilihan tetap.

Kelebihan IRA bermula dengan kos rendah dan fleksibiliti. Kos di dalam akaun 401 (k) sering sukar difahami dan selalunya pelbagai lapisan, gabungan potensi fi pengurusan serta perbelanjaan untuk pelaburan asas. Untuk rancangan kecil, yuran boleh berjalan di atas 1.5% dan lebih dari 2%. Memandangkan matlamat anda adalah untuk menjimatkan wang sebelum cukai pada satu kadar dan selepas pengeluaran, membayar cukai pada kadar yang lebih rendah. Kelebihan ini boleh hilang sama sekali dalam satu dekad dengan yuran menghampiri 2% setahun. Dengan beberapa batasan mengenai apa yang anda boleh melabur di dalam IRA, anda bebas memilih pelaburan dengan perbelanjaan yang sangat rendah, banyak pelaburan berasaskan indeks menawarkan yuran serendah 10%, sebahagian kecil daripada perbelanjaan purata 401 (k).

IRA tradisional menawarkan bebas penalti, tetapi tidak menarik pengeluaran sehingga $ 10,000 setiap orang untuk membeli kali pertama rumah baru. 'Baru' kepada IRS hanya bermakna bahawa anda tidak memiliki kediaman utama anda selama dua tahun sebelumnya, bukan kerana anda tidak pernah memiliki rumah. Anda juga boleh menggunakan penarikan diri penalti ini untuk membantu anak, cucu, atau ibu bapa.

Pengeluaran bebas penalti yang sama juga dibenarkan untuk perbelanjaan pendidikan tinggi yang layak untuk anda, anak-anak atau cucu-cucu anda. Perbelanjaan termasuk tuisyen, yuran, bilik dan papan, buku dan bekalan.

Terdapat juga pengecualian pengeluaran yang dibuat untuk menampung perbelanjaan perubatan melebihi 7.5% daripada pendapatan kasar anda yang diselaraskan.

Jika anda cukup beruntung dapat bersara sebelum umur 59-1 / 2, anda mempunyai pilihan yang dipanggil Pengeluaran 72 (t) Seksyen. Anda dibenarkan mengambil pengeluaran dari IRA anda yang mengikuti "siri pembayaran berkala yang sama rata (SOSEPP)". Sebaik sahaja anda memulakan proses ini, anda mesti meneruskan jumlah pengeluaran yang tepat selama 5 tahun atau hingga umur 59-1 / 2, yang mana yang akan datang kemudian. Pilihan untuk mengira pembayaran berkala adalah pengedaran minimum, pelunasan, dan publisiti. Butiran lanjut tentang ini boleh didapati di laman web IRS.

4. Pemeriksa benefisiari

Apabila membuka IRA, atau jika anda sudah mempunyai satu, pastikan untuk menentukan benefisiari anda. IRA yang tidak mempunyai benefisiari yang ditetapkan akan menjadi sebahagian daripada harta pusaka anda dan tanpa mengira siapa yang mewarisinya, mempunyai pilihan terhad untuk meneruskan status yang ditangguhkan cukai.Dengan menentukan benefisiari, dan idealnya benefisiari kontinjen, pewaris anda boleh mengambil pengeluaran atas baki hayatnya.

IRA telah wujud sejak 1974 dan dengan alasan yang baik, ia layak mendapat tempat dalam kewangan anda sebagai teras perancangan persaraan jangka panjang anda.

Pendapat yang disuarakan dalam bahan ini adalah untuk maklumat umum sahaja dan tidak bertujuan untuk memberi nasihat atau cadangan tertentu untuk setiap individu.

Jawatan Popular

Mempunyai Nasihat Wang Pelik untuk Bagikan? Kami Mahu Anda Tulis untuk The Hoarder Penny!

Perkahwinan Mengambil Kehidupan Anda? 9 Cara Membuat Wang Apabila Rakan-rakan mengikat Knot

Cara Memperoleh Capaian Tinggi Crazy pada Akaun Semakan Anda

TaskRabbit: Panduan Anda untuk Membuat Tunai Pantas Melakukan Pekerjaan Ganjil

Bergerak Pada ... Down? Inilah Mengapa Mengurangkan Rumah Anda Sebenarnya Sebenarnya Pintar

Catat Ulasan Anda