Seorang pelanggan baru-baru ini mendapati dirinya berada dalam kedudukan yang sangat menarik.

Pelanggan dan suami saya kedua-duanya mempunyai pencen yang sangat tampan yang membuat mereka lebih bersara daripada mereka membuat sementara mereka bekerja. Setiap bulan, mereka mempunyai lebihan dan meletakkan sebahagiannya ke dalam akaun simpanan yang kemungkinan besar tidak akan dibelanjakan.

Sebagai tambahan kepada pencen, kedua-duanya mempunyai akaun yang ditangguhkan cukai - dalam kes ini, mereka adalah 403 (b) s - bahawa mereka tahu mereka tidak akan dibelanjakan. Suami tidak memerlukan akaun tetapi suka untuk membelanjakan wang tambahan untuk "hanya dalam kes."

Bagaimanapun, isteri tahu bahawa dia tidak akan menghabiskannya dan, kerana mereka mempunyai dua anak lelaki dengan dua cucu yang mereka mahu untuk membantu membayar untuk sekolah dan keperluan kewangan lain ketika mereka dibesarkan, berminat untuk melihat kemungkinan yang harus dilaluinya lebih lagi.

Dia tahu bahawa pengagihan minimum yang diperlukan hanya setahun dan dia terpaksa mengambil wang yang dia tidak perlukan. Dia tidak pasti apa pilihannya, jadi dia membuat temujanji dengan pasukan saya untuk melihat apa yang boleh dilakukannya.

Berikut adalah kajian kes contoh melihat pilihan yang berbeza yang mungkin ada yang ingin mengambil dolar persaraan, sama ada dalam 401 (k), 403 (b), pelan pampasan ditangguhkan, atau 401 (k), untuk lulus manfaat kematian atau warisan yang lebih besar kepada penerima. Kami akan melihat lima pilihan berbeza yang kami kongsi dengannya untuk melihat siapa yang paling masuk akal.

Pilihan 1: Adakah Tidak

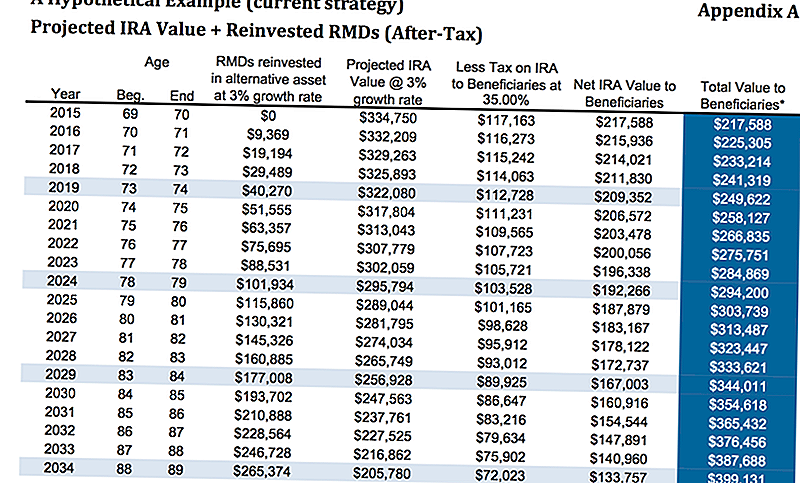

Uang itu kini berada dalam 403 (b) di mana dua pertiga daripada akaun itu dalam anuiti tetap membayar kira-kira 3%. Dia, tentu saja, tidak perlu berbuat apa-apa dengan wang itu. Kami ingin menunjukkan kepadanya apa yang akan berlaku sekiranya sesuatu berlaku kepadanya.

Dengan mengandaikan kadar pertumbuhan 3% dan cukai sebanyak 35%, pada umur 80 tahun, dia akan menyalurkan kira-kira $ 313,487. Itu berasumsi bahawa dia melabur pengagihan minimum yang diperlukan dan memperoleh 3% daripada aset tersebut dalam kadar cukai seperti yang saya katakan sebelum ini pada 35%. Ini tidak menganggap bahawa benefisiari memanfaatkan pilihan regangan jika dia melancarkannya ke IRA Tradisional atau IRA LendingClub.

Menurut artikel MarketWatch, satu kajian mendapati bahawa sepertiga dari orang yang menerima warisan tidak mempunyai tabungan - sebenarnya mempunyai simpanan negatif - dalam tempoh dua tahun menerima warisan (jadi walaupun ilustrasi di bawah ini adalah tepat, mungkin ada bahawa anak-anak mungkin meletupkan wang itu juga). Sekiranya mereka memilih opsyen "stretch" IRA, inilah cara yang akan dikira.

Beri saya seketika untuk menerangkan opsyen "stretch" IRA kepada anda. Ia adalah konsep yang sangat mudah.

Anda lihat, apabila pasangan bukan warisan mewarisi IRA, terdapat pengagihan minimum yang diperlukan sepanjang perjalanan jangka hayat seseorang. Orang yang lebih tua pasti akan mempunyai bilangan tahun yang lebih singkat sehingga mereka mencapai umur harapan hidup mereka (usia kematian sebenar) daripada orang yang lebih muda.

Itulah pilihan opsyen "stretch" IRA. Mereka yang mempunyai IRA boleh memilih untuk memberi nama benefisiari yang muda berbanding yang lebih tua supaya dana itu boleh disimpan di IRA dalam tempoh yang lebih lama.

Opsyen "regangan" IRA membolehkan para benefisiari mengambil keuntungan dari penangguhan cukai dan juga menyimpan wang dalam akaun pelaburan supaya ia boleh berkembang lebih lama dari masa ke masa. Ini memberi para penerima muda lebih muda yang dipilih lebih fleksibel dalam memilih apa yang mereka mahu lakukan.

Ia adalah idea yang cukup mudah yang berfungsi, tetapi terdapat banyak pilihan lain. . . .

Opsyen 2: Beli Anuiti dengan Penunggang Faedah Kematian yang Dipertingkatkan

Kami menganalisis apa yang akan kelihatan seperti dia tidak berbuat apa-apa. Pilihan seterusnya yang kita lihat ialah jika dia membeli anuitas dengan penunggang manfaat kematian yang dipertingkatkan.

Perlu diingat bahawa pelbagai anuiti akan mempunyai pelumba manfaat kematian yang berbeza. Pelumba manfaat kematian yang dipertingkatkan akan menjadi kos tambahan di atas apa-apa perbelanjaan dalaman yang dikenakan anuiti. Contoh yang kita lihat di sini adalah anuiti tetap yang diindeks supaya tidak ada kos dalaman pada subkumpulan dan penunggang manfaat kematian yang ditingkatkan ialah 0.55%.

Untuk kesederhanaan, kami akan meninggalkan nama penyedia insurans kerana jenis penunggang ini sentiasa berubah.

Dalam ilustrasi pertama, kita melihat kadar pertumbuhan 0% pada prinsipal tetapi pelumba manfaat kematian akan mengkompaun pada 4% berdasarkan premium permulaan sehingga $ 325,000 pada mulanya dilaburkan, pada usia 80, dia akan mempunyai $ 345,935 dari manfaat kematian melebihi $ 112,518 pengeluaran daripada pengagihan minimum yang diperlukannya, tidak menganggap bahawa mereka telah berkembang sama sekali.

Hanya dalam senario ini sahaja, dia akan mempunyai kira-kira $ 456,000 untuk memasuki ahli warisnya berbanding $ 313,000 di atas. Seperti yang anda dapat lihat, itu lompatan yang cukup penting.

Jika kita melihat pertumbuhan hipotetikal sebanyak 5.5%, kita kini melihat bahawa penunggang manfaat kematian yang dipertingkatkan pada umur 80 tahun ialah $ 484,140 ditambah pengeluaran terkumpul sebanyak $ 175,000 untuk manfaat kematian keseluruhan kira-kira $ 659,000.

Walau bagaimanapun, perlu diingat bahawa ada cukai yang perlu dibayar pada bahagian manfaat kematian supaya dapat mengurangkan jumlah bersih yang diberikan kepada ahli waris.

Pilihan 3: Gunakan IRA RMD untuk Membeli Insurans Hayat

Seperti yang kita telah membincangkan, pelanggan adalah satu setengah tahun daripada mengambil pengagihan minimum yang diperlukannya. Dia tahu dia tidak memerlukan wang itu supaya dia mahu melihat di mana dia boleh memindahkan wang itu untuk meningkatkan lagi kewangan anak-anaknya dan cucu-cucunya.

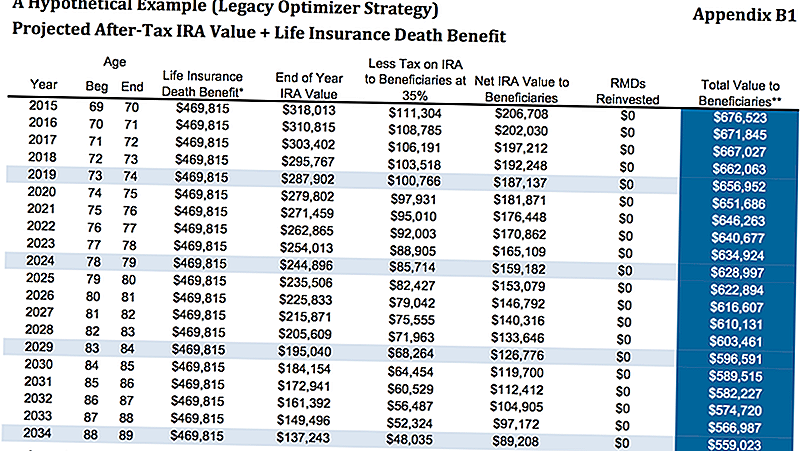

Satu lagi kemungkinan adalah meninggalkan IRA di mana ia adalah, kemudian mengambil pengagihan minimum yang diperlukan untuk membeli polisi insurans hayat tetap. Dalam kes ini di sini, kita melihat dasar hayat sejagat yang dijamin tanpa habis-habisan.

Seperti yang anda dapat lihat di bawah, kami mengandaikan kadar pengeluaran IRA sebanyak 5% daripada $ 16,250 kasar tolak 25% cukai bersamaan dengan penarikan tahunan bersih $ 12,188. Jumlah itu kemudiannya digunakan untuk membeli salah satu jenis insurans hayat tetap, yang akan memberikannya manfaat kematian percuma cukai pendapatan dijamin $ 469,815.

Melihat graf di bawah ini, lampiran B1, pada umur 80 tahun, antara jumlah yang tinggal di IRAnya dan faedah kematian bebas cukai, jumlah nilai kepada benefisiari ialah $ 616,607.

Ini, sememangnya, bergantung bahawa dia boleh melayakkan diri untuk dasar tetap tetapi, dalam keadaan semasa, dia tidak akan mempunyai masalah yang diluluskan. Walaupun mungkin kelihatan seperti pilihan terbaik, mari lihat contoh lain.

Pilihan 4: Beli Anuiti dengan EDBR + Insurans Hayat

Sama dengan pilihan kedua, kami membeli anuitas anu sama dengan penunggang manfaat kematian yang dipertingkat tetapi kemudian kami mengambil pengeluaran dan menggunakan mereka untuk membeli polisi insurans hayat tetap.

Terdapat beberapa cara yang berbeza yang boleh kita lakukan ini tetapi untuk tujuan kesederhanaan kita akan membeli dasar insurans hayat yang sama di atas.

Dengan anuitas, dengan mengandaikan kadar pertumbuhan 5.5%, jumlah faedah kematian yang dipertingkatkan ialah $ 489,000. Selepas kami memotong kira-kira 35% cukai yang akan bersih $ 317,000 ditambah $ 469,000 untuk $ 786,000 bersih kepada pewarisnya.

$ 489,000 selepas cukai 35% = $ 317,000. $ 317,000 + $ 469,000 = $ 786,000.

Pilihan 5: Beli SPIA + Insurans Hayat

Pilihan terakhir yang kami tunjukkan menggunakan IRA untuk membeli SPIA, atau dikenali sebagai anuiti segera premium tunggal. Kami kemudian akan menggunakan pembayaran anuiti untuk membeli polisi insurans hayat. Ini akan memberikan faedah kematian bebas cukai yang dijamin $ 675,251.

Satu keburukan kepada strategi ini adalah apabila kita membeli SPIA, kita kehilangan kawalan wang itu. Dalam contoh-contoh di atas menggunakan anuitas, walaupun mereka mempunyai tempoh kontrak 10 tahun, dia masih mempunyai kawalan dan dibenarkan untuk mengeluarkan sekitar 10% setahun tanpa penalti.

Dengan memilih untuk pergi bersama SPIA, dia akan mendapat faedah kematian yang lebih tinggi, walaupun tidak banyak lagi, dan dia akan kehilangan kawalan sebahagian besar persaraannya.

Inilah strategi yang paling kurang kami cadangkan tetapi kami ingin menunjukkannya supaya dia dapat melihat jika dia mahu meluluskan lebih banyak cukai bebas menggunakan insurans hayat.

Menutup Pikiran

Seperti yang anda dapat lihat, terdapat beberapa pilihan untuk dipilih. Kami percaya untuk membentangkan pilihan ini kepada pelanggan kami kerana kami mahu mereka tahu bukan hanya apa yang kami lakukan kami fikir mereka harus lakukan, tetapi kenapa kita fikir mereka harus mengambil pilihan tertentu.

Di samping itu, membentangkan pelbagai pilihan memberikan kita peluang untuk mengetahui lebih lanjut tentang pelanggan kami. Ramai kali, apabila pelanggan melihat pilihan, salah satu daripada kebaikan atau salah satu pilihan tertentu mungkin menimbulkan pertimbangan yang mengubah persamaan.

Sebagai contoh, jika pelanggan mahu kawalan penuh wang mereka, mereka jelas tidak mahu memilih untuk membeli SPIA. Mereka mungkin tidak sedar bahawa - dalam sesetengah senario - meningkatkan faedah untuk benefisiari mungkin mengakibatkan mereka kehilangan kawalan wang mereka yang membantu kami mempersempit fokus.

Pada akhirnya, kami mencadangkan pilihan # 4 untuk pelanggan kami. Pilihan manakah yang anda suka? Yang mana yang anda pilih untuk diri sendiri? Marilah kita tahu dalam komen!

Simpan

Simpan

Simpan

Jawatan Popular

Tinjauan App Spent: Membeli Belian Belakang Untuk Percuma

Tanya Review Trim: Simpan Wang Dengan Automasi

5 Harus Mempunyai Alat Kewangan Peribadi Untuk Millennials

Berapa Banyak Sekiranya Anda Mempunyai Dalam Pelan 529 Mengikut Umur

Bagaimana Menggunakan Pelan 529 Untuk Sekolah Rendah dan Sekolah Swasta

Catat Ulasan Anda