Saya baru-baru ini membaca nasihat daripada orang rawak di internet yang membimbangkan saya.

Kejutan, saya tahu.

Dalam meneliti skor kredit, saya dapati nasihat ini daripada pakar kredit yang dihormati "Anonymous" mengenai laman web yang menawarkan skor kredit percuma anda:

"[Laman seperti] Credit Karma menunjukkan skor TransUnion dan Equifax palsu anda, menggunakan sistem Vantage 3.0 dan bukannya sistem FICO ... Saya memberi amaran terhadap penggunaan perkhidmatan percuma ini kerana dalam kes saya, skor kredit saya ... telah dinaikkan dan tidak tepat."

OK, Anonymous. Anda mendapat perhatian saya.

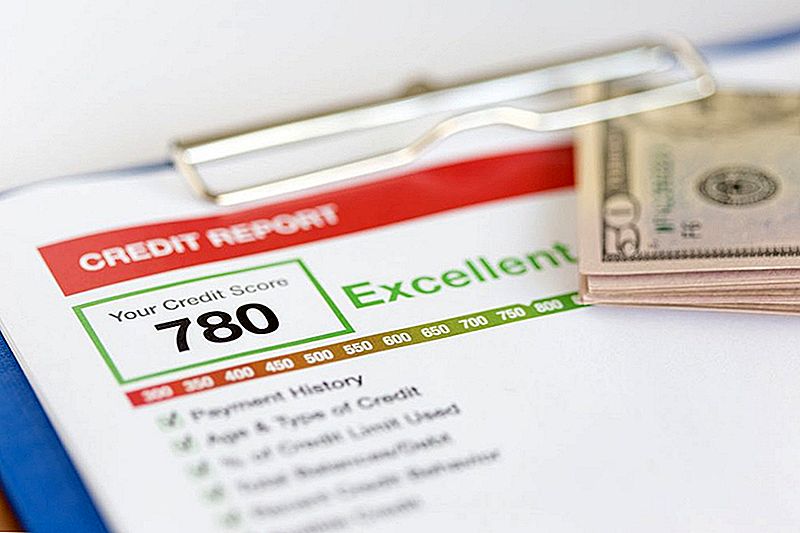

Apakah skor kredit "palsu", dan skor percuma saya melihat cara dalam talian dari apa yang digunakan untuk menentukan sama ada saya mendapat pinjaman atau kad kredit?

Jawapan pendek: Tidak, skor yang anda lihat tidak "palsu," dan tidak, ia tidak "dinaikkan." Tetapi, ya, ia mungkin berbeza daripada apa yang bank anda, et. al. lihat apabila mereka menjalankan pemeriksaan kredit.

Anda boleh mendapatkan skor kredit dan kredit kredit percuma dari tapak seperti ini Sesame Credit untuk mendapatkan idea di mana anda akan berdiri dengan peminjam. Tetapi itu bukan apa yang mereka lihat.

Mari cari tahu mengapa.

Perbezaan Antara Skor Kredit

Mari mengkaji beberapa asas ...

Kami mempunyai tiga agensi pelaporan kredit utama: TransUnion, Equifax dan Experian. (Equifax adalah mata depan setiap orang sekarang.) Mereka menjejaki aktiviti kewangan anda dan menghasilkan laporan yang menyenaraikan sejarah kredit anda.

Untuk membuat skor kredit anda, agensi-agensi ini - dan sekelompok orang yang lebih kecil yang melakukan pekerjaan yang sama - masing-masing menggunakan rumit rumit untuk menjadikan aktiviti kredit anda menjadi jenis gred.

Sebab terdapat perbezaan antara skor kredit sebahagiannya kerana dua model untuk mengira skor anda menguasai pasaran: FICO dan VantageScore.

Kedua-dua model mempunyai matlamat yang sama: untuk menentukan sama ada anda boleh membayar balik pinjaman tepat pada masanya. Mereka menggunakan maklumat yang sama - laporan kredit daripada tiga agensi utama - tetapi menimbang pelbagai faktor secara berbeza.

Ia seperti bagaimana anda boleh mendapatkan A di atas kertas dalam kelas Ms. Jones, tetapi mendapat C dari Mr. Johnson. Yang terakhir merawat kiraan kata, sementara Jones hanya mengukur kualiti penulisan anda. #TeamJones

Untuk memberikannya dengan cara yang lain, Carla Blair-Gamblian, ketua pasukan perunding di Veterans United Home Loans, memberitahu saya, "Perbandingan yang baik adalah Celsius berbanding Fahrenheit. A 700 pada satu skala tidak sama dengan 700 pada yang lain. "

Itu benar, walaupun skala telah menjadi lebih serupa pada tahun-tahun kebelakangan ini. Ketika VantageScore pertama kali datang pada tahun 2006, skalanya berlari dari 501 hingga 990. Tetapi VantageScore 3.0, dilancarkan pada 2013 - dan VantageScore 4.0 yang dilancarkan awal tahun ini - mencerminkan skala FICO 300 hingga 850.

Di atas model popular ini, beberapa agensi yang lebih kecil mungkin menggunakan model mereka sendiri untuk menentukan skor kredit anda. Jika syarikat bank atau kad kredit anda menggunakan salah satu agensi ini untuk pemeriksaan kredit anda, ia akan melihat skor kredit yang anda mungkin tidak pernah dilihat sebelum ini.

Bagaimana Anda Tahu Apabila Anda Melihat Skor Kredit Yang Benar?

Jadi, anda ingin kekal di atas skor kredit anda. Anda tidak mahu memohon pinjaman atau kad kredit dengan tidak tahu bagaimana anda akan memakannya - itu yang tidak perlu dalam laporan kredit anda.

Tetapi bagaimana anda tahu anda melihat maklumat yang betul?

Berita buruk: Anda mungkin tidak pernah melihat skor yang tepat pemiutang anda melihat apabila mereka menjalankan pemeriksaan kredit.

Berita baik: Anda masih boleh membekalkan diri dengan maklumat terbaik yang ada.

"Golongan kredit percuma yang diperoleh pengguna dalam talian adalah skor pendidikan," jelas Blair-Gamblian.

Mengawasi skor kredit anda lakukan ada yang boleh membantu anda membuat keputusan yang lebih bijak apabila anda perlu meminjam wang. Pastikan anda memahami apa yang anda cari.

Inilah yang anda lihat apabila anda mendapat skor kredit anda dari pelbagai sumber:

- Apabila anda membayar untuk melihat skor anda dari TransUnion atau Experian, anda akan mendapat skor Vantage 3.0.

- Apabila anda membayar untuk melihat skor anda dari Equifax, anda akan melihat skor berdasarkan model Skor Kredit Equifax sendiri.

- Apabila anda mendaftar untuk melihat skor anda secara percuma melalui Credit Sesame, atau mana-mana penyedia skor kredit percuma yang lain, anda akan melihat VantageScore anda, biasanya dari TransUnion.

- Jika anda mendaftar untuk melihat skor kredit percuma anda dari Discover Bank menerusi program Kad Kredit, anda akan melihat skor FICO anda dari Experian.

Aplikasi kredit anda masih lebih cenderung dinilai menggunakan skor yang dicipta oleh FICO, menurut Credit.com.

"Jika anda akan membayar skor kredit, dapatkan markah FICO," kolumnis kewangan peribadi NerdWallet Liz Weston mengesyorkan. "Ia adalah yang paling mungkin digunakan dalam keputusan pinjaman besar."

Ia juga sukar untuk mendapatkan secara percuma daripada VantageScore anda.

"Mendapatkan skor FICO percuma masih mengambil sedikit kepakaran, kerana ia boleh didapati daripada sumber yang terhad tetapi semakin banyak," tulis Marilyn Lewis di Berita Ucapan Wang, "Jika anda meminta FICO untuk skor anda, bersiaplah untuk dicaj untuknya. "

Lewis menyenaraikan beberapa cara anda boleh mendapatkan skor FICO anda secara percuma, termasuk Skor Kad Kredit. Untuk kebanyakan pilihan lain, anda perlu menggunakan produk atau perkhidmatan kewangan tertentu untuk mengakses skor FICO percuma anda.

Sekiranya anda hanya mahu mengetahui tentang kepercayaan kredit anda, Weston mengatakan VantageScore anda akan berbuat baik, kerana ia berdasarkan tingkah laku yang sama dengan skor FICO.

Skor Kredit Percuma Tidak "Palsu"

Maaf untuk mendengar tentang pengalaman anda, Anonymous, tetapi anda menyebarkan maklumat yang tidak baik. Jangan takut untuk digunakan perkhidmatan kredit percuma - hanya tahu apa yang anda dapatkan.

Untuk memastikan peluang terbaik untuk mendapatkan pinjaman atau kredit yang anda perlukan, pelajari apa yang sebenarnya memberi kesan kepada skor kredit anda, dan ambil beberapa langkah pintar untuk membina kredit yang baik apabila anda sudah bersedia untuk memperbaikinya.

Dana Sitar ([dilindungi email]) adalah editor kanan / editor surat berita di The Penny Hoarder. Katakanlah hai dan beritahu dia sebuah lelucon yang baik di Twitter @danasitar.

Jawatan Popular

20 Peraturan Kewangan untuk 20s anda

5 Hacks Wang yang Telah Menyelamatkan Saya Lebih $ 4.1 Juta Dolar

Bagaimana Saya Tidak Terlibat dan Masih Menakluk Mudder Yang Sukar

Dandanan Jingga dan Banyak Hormat. Mengambil Mudder yang sukar.

Persidangan Blogger Kewangan Tahunan Pertama - Berkongsi Kegembiraan!

Catat Ulasan Anda