Enam puluh tujuh peratus rakyat Amerika tidak menjimatkan persaraan. Itulah dua pertiga daripada rakan, keluarga dan jiran kita yang mengabaikan keterlambatan yang mereka tidak akan dapat bekerja selama-lamanya.

Saya tidak menilai; Saya pernah menjadi salah seorang daripada mereka. Dan saya sangat menyesal bertahun-tahun menjimatkan yang melepasi saya.

Mengapa? Kerana Keselamatan Sosial tidak mencukupi. Dan kerana sebelum ini anda mula melabur, lebih sedikit anda perlu melabur.

Nombor-nombor itu agak mengejutkan, sebenarnya.

Itu semua kerana sesuatu yang dipanggil pengkompaunan, yang dalam keadaan ini, bermakna melaburkan semula pendapatan anda setiap tahun - dan, dari masa ke masa, mendapat pulangan eksponen.

Jangan percaya saya? Ambil contoh ini dari Get Rich Slowly.

Katakan anda berumur 20 tahun dan meletakkan $ 5,000 ke dalam akaun persaraan yang memperoleh pulangan purata tahunan 8%. Walaupun anda tidak pernah meletakkan satu lagi duit dalam akaun itu, ia akan berkembang menjadi $ 180,000 pada masa anda bersara pada 65 tahun.

Atau, dengan cara lain, katakan anda ingin bersara pada umur 65 tahun dengan $ 2 juta (dan sekali lagi, mendapat pulangan purata tahunan 8%).

Menurut GRS, inilah berapa yang anda perlukan untuk melabur:

- Jika anda bermula pada umur 20 tahun, anda perlu melabur $ 5,000 setahun

- Jika anda bermula pada umur 25 tahun, anda perlu melabur $ 9,500 setahun

- Jika anda bermula pada usia 40 tahun, anda perlu melabur $ 55,000 setahun

OK, anda katakan, angka-angka itu gila. Saya yakin saya perlu melabur dalam persaraan saya. Tetapi apa sebenarnya maksudnya? Di manakah saya meletakkan wang itu?

Nah, saya di sini untuk membantu. Salah satu tempat terbaik untuk melabur wang anda adalah dalam Roth IRA - dan dalam siaran ini, anda akan belajar:

- Apa itu Roth IRA?

- Roth IRA vs 401 (k)

- Had Pendapatan IRA Roth

- Had Sumbangan IRA Roth

- Pengeluaran wang dari IRA Roth

- Kelebihan dan Kelemahan IRA Roth

- Bagaimana untuk Menetapkan IRA Roth

- Mengapa Anda Tidak Perlu Tunggu untuk Melabur dalam IRA Roth

Jangan ragu untuk mengklik pada bahagian yang ingin anda ketahui lebih lanjut, atau jika anda ingin bermula dari awal, jangan membuang masa ...

Apa itu Roth IRA?

Mahu mempunyai wang dalam persaraan? Kemudian anda perlu mula melabur ... SEKARANG.

Dan salah satu cara terbaik untuk melakukannya ialah dengan IRA (Akaun Persaraan Individu). IRA bukan pelaburan sendiri; Sebaliknya, mereka adalah rumah untuk pelaburan anda, seperti akaun cek.

Tetapi, tidak seperti wang dalam akaun semak, wang dalam IRA boleh dilaburkan di pasaran saham - dan dari masa ke masa, dapat memperoleh pulangan yang lebih besar.

IRA Roth adalah sama dengan IRA tradisional, dengan beberapa perbezaan utama. Yang terbesar? IRA Roth dibiayai dengan selepas cukai dolar.

IRA tradisional dan 401 (k) s dibiayai dengan dolar sebelum cukai. Itu bermakna anda tidak membayar cukai pada wang sekarang - tetapi akan apabila anda menarik baliknya.

Walaupun itu mungkin terdengar menarik (yang tidak mahu menjimatkan wang sekarang ?!), fikirkan perkara ini: Anda sememangnya akan memperoleh lebih banyak wang seperti yang anda umur, yang bermaksud anda mungkin berada dalam kurungan cukai yang lebih tinggi pada saat anda bersara.

Belum lagi, siapa yang tahu apa kadar cukai akan masuk, katakan, 40 tahun.

Di situlah keindahan Roth IRA menjadi jelas: Kerana anda telah membayar cukai ke atas wang itu, anda akan mengeluarkannya tanpa cukai.

Dan apabila saya berkata "itu," saya maksudkan semuanya: kedua-dua sumbangan anda dan dividen yang anda perolehi.

Jadi jika anda masih muda dan dalam kurungan cukai rendah (15% -25%), ramai profesional mengatakan IRA Roth adalah cara untuk pergi.

"Jika anda memaksimumkan Roth IRA anda setiap tahun, anda boleh mempunyai satu juta dolar dalam persaraan yang bebas cukai," jelas Sophia Bera, pengasas Gen Y Planning dan pencipta Perancangan Persaraan Pintar & Mudah untuk Millennials. "Itu sangat menarik."

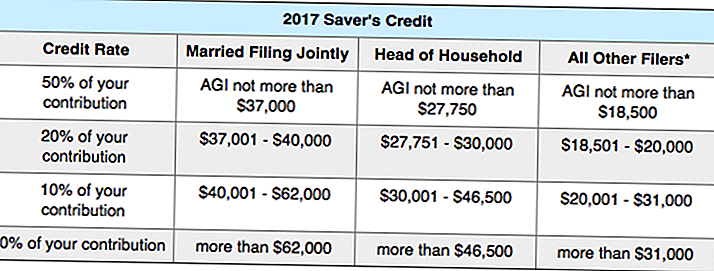

Lebih baik lagi, anda mungkin boleh mendapatkan kredit cukai hanya untuk pelaburan. Bagaimana? The Kredit Saver, yang memberi ganjaran kepada anda dengan wang percuma apabila anda menyimpan untuk bersara.

Bergantung pada pendapatan anda (AGI), IRS akan memberi anda kredit cukai (sama ada 10%, 20% atau 50%) mengenai jumlah wang (sehingga $ 2,000) yang anda melabur ke dalam rancangan persaraan.

Ingin melihat jika anda layak? Inilah carta penuh dari IRS:

Saya tahu itu sedikit mengelirukan, jadi inilah contohnya.

Katakan anda seorang ibu tunggal (kepala keluarga) yang AGI adalah $ 26,000 setahun. Jika anda berjaya melabur $ 2,000 dalam akaun persaraan, kerajaan akan memberi kredit cukai sebanyak 50% daripada sumbangan anda - bermakna anda akan menerima $ 1,000 dari bil cukai anda.

Roth IRA vs 401 (k)

Bagaimana jika anda bernasib baik untuk mempunyai rancangan 401 (k) di tempat kerja? Adakah anda benar-benar memerlukan Roth IRA juga?

Saya akan mengatakan ia adalah idea yang baik, kerana kedua-duanya akan menawarkan pendapatan yang beragam apabila anda bersara.

Ingat, anda perlu membayar cukai ke atas pengeluaran 401 (k) anda semasa bersara - sementara pengeluaran Roth IRA anda akan dikenakan cukai.

Jadi apa yang perlu anda lakukan sekarang? Melabur dalam kedua-dua.

Jika majikan anda menawarkan pertandingan 3%, sebagai contoh, anda harus menumpukan 3% dari gaji anda kepada 401 (k) anda untuk mendapatkan pertandingan penuh, kemudian cuba memaksimumkan Roth IRA ($ 5,500 per tahun). Jika anda secara ajaib mempunyai wang yang tersisa selepas itu, kembali ke 401 (k) anda.

Berikut adalah beberapa lagi perbezaan antara 401 (k) s dan Roth IRAs (jika anda tidak tahu apa maksud semua istilah, jangan bimbang, kami akan mengkaji semula mereka dalam jawatan) ...

401 (k) vs. Roth IRA

Dibiayai dengan dolar sebelum cukai / Dibiayai dengan dolar selepas cukai

Bayar cukai pengeluaran / Bayar tiada cukai pengeluaran

Keluar daripada gaji anda secara automatik / Mesti membuat pelaburan anda sendiri

Boleh menyumbang $ 18,000 setahun / Boleh menyumbang $ 5,500 setahun

Tiada had pendapatan / Harus mendapat di bawah $ 118,000 untuk layak

Menurunkan pendapatan kena cukai anda / Menurunkan cukai semasa bersara

Tidak boleh mengeluarkan wang awal / Boleh menarik balik caruman pada bila-bila masa

Pengagihan minimum yang diperlukan / Tiada pengagihan minimum yang diperlukan

Kawalan terhad ke atas pelaburan anda / Kawalan lengkap ke atas pelaburan anda

Had Pendapatan IRA Roth

Sesiapa sahaja yang mendapat pendapatan di Amerika Syarikat boleh menyumbang kepada Roth IRA - anda tidak perlu menjadi warganegara.

Sebab yang paling biasa anda tidak akan dapat menyumbang kepada IRA Roth yang anda perolehi terlalu banyak wang (budak lelaki saya menantikan hari itu!).

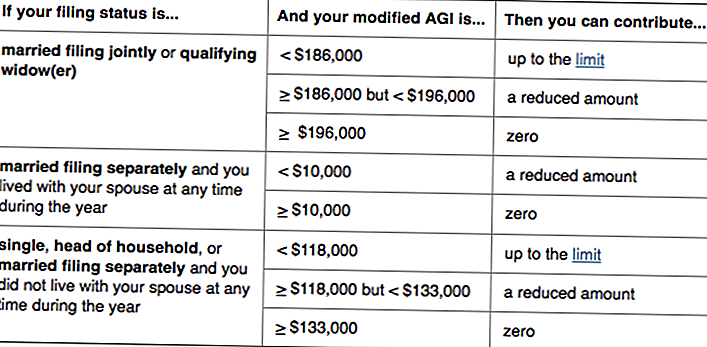

Tertanya-tanya jika itu mungkin awak? Inilah IRS yang boleh menyumbang kepada IRA Roth:

Pada asasnya, jika anda memperoleh kurang daripada $ 118,000 - atau anda dan pasangan anda memperoleh kurang daripada $ 186,000 digabungkan - anda boleh menyumbang kepada Roth IRA. (Perhatikan bahawa kelayakan adalah berdasarkan pendapatan kasar disesuaikan yang diubahsuai, yang sedikit berbeza daripada AGI anda.)

Sekiranya anda mempunyai tahun yang sangat menguntungkan dan melebihi had pendapatan, anda tidak akan dapat menyumbang - tetapi Roth IRA anda tidak akan pergi ke mana-mana sahaja. Jika, mengagumkan, pendapatan anda masih terlalu tinggi untuk menyumbang, anda boleh melihat strategi yang disebut backdoor Roth IRAs.

IRA Roth juga tidak mempunyai had umur; tidak seperti IRA tradisional, anda boleh menyumbang selama anda masih bekerja.

Had Sumbangan IRA Roth

Walaupun had sumbangan adalah berdasarkan inflasi - dan dengan itu tertakluk kepada perubahan - peraturan semasa menyatakan anda boleh menyumbang sehingga $ 5,500 setahun ke akaun Roth IRA anda.

Sekiranya anda berusia 50 tahun atau lebih (dan perlu "mengejar"), jumlah itu meningkat kepada $ 6,500 setahun.

Tidak kira apa pun, anda tidak boleh menyumbang lebih daripada yang anda perolehi. Jadi jika anda seorang pelajar yang hanya memperoleh $ 1,500 tahun lepas, itulah maksimum yang anda boleh menyumbang kepada Roth IRA anda.

Apa yang dikira sebagai pendapatan? Upah, gaji, komisen, bonus, dll - tetapi bukan pendapatan dari, katakan, harta sewa.

Satu pengecualian kepada peraturan ini adalah untuk pasangan yang tidak bekerja. Sekiranya anda berkahwin dan memfailkan secara bersama, anda boleh membuat pasangan Roth IRA dan menyumbang sehingga $ 5,500 setahun kepada mereka dan anda.

Agar sumbangan anda akan dikira untuk tahun cukai tertentu, anda mesti membuat sumbangan anda pada 15 April tahun berikutnya. Jadi jika, sebagai contoh, anda ingin memaksimumkan sumbangan Roth IRA anda untuk tahun cukai 2016, wang itu mestilah dalam akaun anda pada 15 April 2017.

Pengeluaran wang dari IRA Roth

Salah satu perkara paling keren mengenai IRA Roth? Oleh kerana anda telah membayar cukai atas sumbangan anda, IRS akan membiarkan anda membuangnya pada bila-bila masa - atas apa-apa sebab.

"Roth IRAs jauh lebih fleksibel daripada akaun lain," jelas Bera. "Anda boleh mengakses sumbangan anda sebelum bersara - jadi ia seperti dana kecemasan cadangan sandaran."

Perhatikan kita hanya bercakap mengenai anda sumbangan - bukan sebarang dividen yang anda perolehi.

Katakan anda menyumbangkan $ 15,000 kepada Roth IRA anda, dan telah memperoleh $ 1,000 pada pelaburan anda setakat ini. Anda boleh mengambilnya sebanyak $ 15,000 pada bila-bila masa; tiada soalan yang ditanya.

Tetapi jika anda ingin menarik $ 1,000 pendapatan - tanpa cukai atau penalti 10% - ia perlu untuk "pengedaran yang berkelayakan."

Apa yang menjadikannya pengagihan yang berkelayakan? Pertama, anda mesti membuka IRA Roth sekurang-kurangnya lima tahun yang lalu, dan kedua, anda mesti berjumpa satu daripada syarat-syarat berikut:

- Anda 59½, kurang upaya atau mati

- Anda menggunakan wang untuk:

- Beli rumah pertama anda (sehingga $ 10,000)

- Meliputi perbelanjaan pendidikan untuk anda, anak-anak anda atau cucu-cucu anda

- Bayar untuk perbelanjaan perubatan yang tidak dibayar (atau insurans kesihatan jika anda menganggur)

Sekiranya salah satu syarat di atas terpakai, tetapi Roth anda berusia kurang daripada lima tahun, anda akan dapat mengelakkan penalti pengeluaran awal - tetapi mungkin perlu membayar cukai ke atas pendapatan.

Walaupun bijak untuk memastikan Roth IRA anda diperuntukkan untuk bersara, kelonggaran ini adalah ciri menarik bagi banyak pelabur.

"Orang ramai menggunakan IRA Roth untuk membiayai kuliah anak-anak mereka kerana ia tidak difaktorkan ke FAFSA," jelas Bera. Dan jika anak-anak anda akhirnya mendapat biasiswa atau tidak menghadiri kolej, anda boleh membiarkan wang terus berkembang.

Sebab itu, tidak seperti IRA tradisional dan 401 (k) s, IRA Roth tidak memerlukan pengagihan minimum yang diperlukan.

Terjemahan? Anda boleh membiarkan wang duduk dalam akaun selama yang anda suka.Sekiranya anda tidak memerlukan wang bersara, anda juga boleh lulus IRA Roth anda kepada anak-anak anda. Dan kerana anda telah membayar cukai di atasnya, mereka tidak perlu!

Kelebihan dan Kelemahan IRA Roth

Walaupun Roth IRA mempunyai banyak kelebihan, mereka tidak sempurna. Inilah kebaikan dan keburukan kenderaan persaraan ini:

Kelebihan IRA Roth

- Sumbangan DAN pendapatan adalah bebas cukai

- Sumbangan boleh ditarik balik penalti - dan bebas cukai pada bila-bila masa

- Pendapatan boleh ditarik balik penalti - dan bebas cukai dalam situasi tertentu

- Tiada pengeluaran mandatori semasa persaraan

- Boleh menyumbang sehingga anda berhenti mendapatkan pendapatan

Kelemahan IRA Roth

- Tidak boleh ditolak cukai

- Tidak akan menurunkan pendapatan bercukai anda

- Had sumbangan sebanyak $ 5,500 setahun

- Tidak boleh menyumbang jika anda seorang penghasil yang tinggi

Masih tertanya-tanya apakah IRA Roth atau IRA tradisional adalah lebih sesuai untuk anda?

Kajian baru-baru ini dari NerdWallet mendapati bahawa "Savers yang membuat sumbangan tahunan maksimum kepada akaun persaraan individu akan menjatuhkan lebih banyak dolar persaraan selepas cukai - dalam beberapa kes, lebih dari $ 100,000 lebih - jika mereka menggunakan IRA Roth bukan IRA tradisional."

Main dengan carta ini untuk melihat beberapa contoh:

Bagaimana untuk Menetapkan IRA Roth

Sedia untuk menubuhkan IR Roth anda? Saya berharap anda akan mengatakannya.

Sama ada anda pergi dengan broker yang ditubuhkan atau penasihat robo, pastikan anda mencari firma dengan yuran penyelenggaraan yang rendah dan minimum yang rendah.

Atau, hanya pergi dengan salah satu cadangan kami:

Vanguard

Bukan hanya Vanguard sebuah firma pembrokeran yang dihormati dan dihormati, ia juga dikenali dengan yuran yang rendah.

Saya Roth IRA adalah dengan Vanguard, dan saya mempunyai pengalaman hebat. Bera juga peminat firma itu - seperti Ketua Peniaga Hoarder Kyle Taylor!

Untuk membuka IRA Roth dengan Vanguard, ikut langkah berikut:

1. Lawati Vanguard

2. Lengkapkan permohonan dalam talian, dan dana akaun anda dengan sekurang-kurangnya $ 1,000

3. Beberapa hari kemudian, log masuk ke Vanguard dan memperuntukkan wang itu (anda boleh memilih "dana sasaran sasaran" yang secara automatik melabur dalam dana indeks yang berbeza berdasarkan apabila anda bercadang untuk bersara)

Sekiranya anda berasa keliru sepanjang jalan, hanya beri panggilan kepada Vanguard. Saya telah menemui perkhidmatan pelanggannya untuk menjadi sangat membantu. (Dan jika anda memerlukan cara untuk menjimatkan $ 1,000, inilah strategi yang bekerja untuk saya.)

Betterment

Salah satu penasihat robo yang paling popular, Betterment adalah pilihan yang baik bagi orang-orang yang ingin menjadi hand-off yang mungkin (dan sanggup membayar yuran pentadbiran sebanyak .25% untuk kemudahan itu).

"Betterment memudahkan untuk memulakan dan melabur," kata Bera. "Ia bernilai yuran - terutamanya jika ia membuat anda mula melabur lebih awal."

Bahagian yang terbaik adalah tidak ada simpanan minimum yang diperlukan. Jadi anda boleh mula melabur dengan hanya $ 50 atau $ 100.

Yang penting bukanlah tempat anda membuka akaun; ia bermula, dan kemudian terus membiayainya.

Untuk terus berjalan, saya cadangkan untuk membuat pengeluaran mingguan atau bulanan secara automatik.

Apabila saya mula menabung untuk bersara, saya mempunyai Vanguard secara automatik mengeluarkan $ 25 seminggu. Ia tidak menyakitkan, dan selama bertahun-tahun, ia ditambah.

Sekarang saya mempunyai pelaburan automatik $ 105 seminggu (amaun yang diperlukan untuk memaksimumkan IRA Roth saya). Apabila masa menjadi sukar, saya hanya mematikannya selama beberapa minggu atau bulan.

Bera melakukan sesuatu yang serupa: "Saya digunakan untuk membuat sumbangan bulanan sebanyak $ 200 sebulan," katanya. "Kemudian saya dapat melihat jika saya boleh menggunakan pendapatan bonus atau pulangan cukai untuk membuat sumbangan satu kali dan mencapai maksimum."

Sekiranya anda memerlukan inspirasi, fikirkan kembali kepada contoh-contoh penggabungan yang menakjubkan ini. Dan ingatlah untuk membayar diri anda terlebih dahulu.

Mengapa Anda Tidak Perlu Tunggu untuk Melabur dalam IRA Roth

Melabur dalam persaraan tidaklah menakutkan kerana ia seolah-olah - dan begitu, begitu perlu.

Seperti kata Bera: "Salah satu hadiah terbaik yang boleh anda berikan kepada anak-anak anda adalah berpeluang untuk bersara sehingga mereka tidak perlu menjaga anda."

Semakin cepat anda mulakan, semakin bermanfaatnya.

"Anda benar-benar mempunyai masa di sebelah anda," katanya. "Jika anda menjimatkan $ 100 seminggu lebih dari 40 tahun, contohnya, dan mendapat pulangan 8%, anda akan mempunyai satu juta dolar."

Walaupun $ 100 setiap minggu terdengar tidak mungkin untuk anda sekarang, cuba $ 100 sebulan.

"Ia membina tabiat yang baik," kata Bera. "Apabila anda membayar hutang, semasa anda membuat simpanan, pindahkan wang tersebut ke persaraan. Jika anda membayar pinjaman yang $ 200 sebulan, mulakan Roth IRA dengan wang itu. "

"Apabila orang menyedari hal itu, mereka boleh membuat beberapa langkah besar dalam keadaan kewangan keseluruhan mereka dengan cepat. Jika tidak, wang itu akan dimakan oleh aliran tunai biasa. "

Jadi berhati-hati. Dan mula melabur hari ini.

Turn Anda: Adakah anda mempunyai IRA Roth? Adakah anda akan menetapkan satu sekarang?

Susan Shain adalah penulis lepas dan nomad digital. Dia meliputi perjalanan, makanan dan kewangan peribadi (pada dasarnya, bagaimana untuk menjimatkan wang supaya anda boleh melakukan perjalanan lebih banyak dan makan lebih banyak). Lawati blognya di susanshain.com, atau ucapkan selamat di Twitter @susan_shain.

Jawatan Popular

Bagaimana Kerosakan Kayu Anda Sendiri Akan Simpan Poket Anda Sepanjang Musim Ini

Bagaimana Satu Bintang YouTube Menurunkan Rang Undang-Undang Elektriknya sebanyak 40%

Bagaimana Pasangan Ini Simpan $ 40,000 dalam 2 Tahun dan Keluar Pekerjaan mereka untuk Perjalanan

Inilah Mengapa Sangat Kerjanya Untuk Simpan Wang Apabila Anda Patah

Motto ini Dari tahun 1940-an akan Membantu Anda Simpan Wang Tunai yang Berat

Catat Ulasan Anda