Terdapat banyak nasihat di sana tentang bagaimana untuk menjaga skor kredit anda sihat - dan seperti yang sering berlaku dengan nasihat, sebahagian besarnya bercanggah. Jadi kami melakukan beberapa penggali untuk memotong semua bunyi dan mengetahui apa yang sebenarnya - dan tidak - memberi kesan kepada kredit anda.

Inilah yang kami dapati:

Perkara-perkara Yang Mempengaruhi Skor Kredit Anda

Terdapat banyak faktor yang dipertaruhkan ketika datang ke skor kredit anda, tetapi di sini adalah tujuh yang mempunyai kesan yang signifikan.

1. Menerapkan Kad Kredit Pelbagai Sekali

Terlalu banyak pertanyaan dari pemberi pinjaman dalam tempoh yang singkat kelihatan tidak bertanggungjawab kepada agensi pelaporan kredit, dan untuk alasan yang baik. Menurut FICO, sebuah syarikat peminjam kredit, "orang dengan enam pertanyaan atau lebih mengenai laporan kredit mereka boleh sehingga lapan kali lebih besar kemungkinan untuk mengisytiharkan muflis daripada orang yang tidak mempunyai pertanyaan mengenai laporan mereka."

Oleh itu, jika anda merancang membeli-belah dan berfikir anda akan menyimpan satu tan dengan membuka kad kedai di setiap peruncit, fikirkan semula. Potongan sementara mungkin tidak berbaloi.

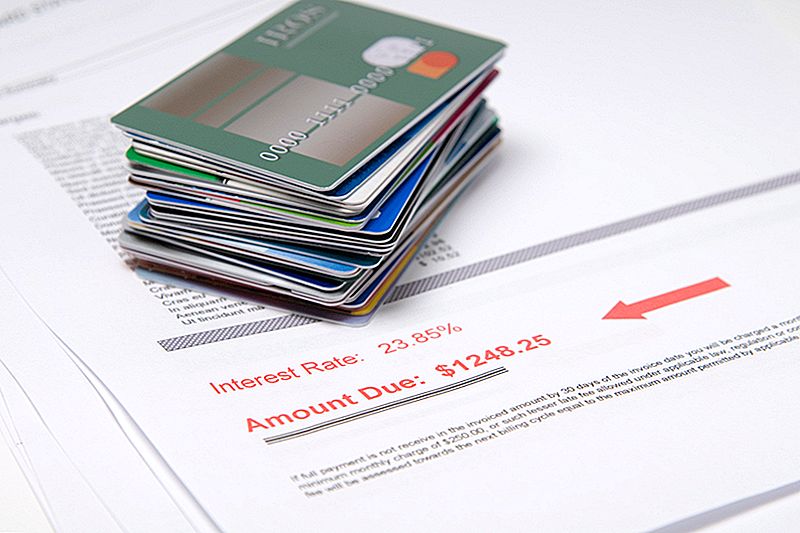

2. Baki Tinggi

Salah satu faktor yang menyatakan agensi pelaporan kredit apabila menentukan skor kredit anda adalah penggunaan kredit anda (atau dikenali sebagai nisbah hutang kepada kredit). Ini adalah cara mewah untuk mengatakan "berapa banyak had kredit anda yang telah anda gunakan." Nisbah yang tinggi menunjukkan anda mungkin mengecas lebih daripada yang anda mampu.

Sama ada anda mempunyai satu kad atau beberapa, pastikan anda menyimpan baki rendah dan bayarnya dengan cepat. Sebaik-baiknya, anda perlu membayarnya sepenuhnya setiap bulan kepada elakkan terkena dengan minat.

3. Pembayaran Lewat

Pembayaran lewat merupakan petunjuk lain yang anda mungkin tidak mengendalikan kewangan anda dengan baik - dan semakin lama pembayaran anda telah terlambat, semakin sukar ia akan memukul skor anda. Sekiranya anda selalu berbayar tepat pada waktunya dan sekadar mengalami kelewatan mental seketika, remedi segera, dan kemudian ikuti petua ini untuk mempunyai pemiutang menghapuskan bayaran lewat dari laporan kredit anda. Kebanyakan syarikat akan menjadi fleksibel jika anda telah menjadi pemegang kad yang baik sehingga sekarang.

4. Menutup Akaun Lama ... Sebagian Besar Masa

Ini yang membingungkan ramai orang, jadi mari kita tetapkan rekod lurus. Menutup akaun lama yang telah dibayarkan untuk seketika akan menjejaskan skor kredit anda jika:

- Ia adalah tertua dari semua akaun anda. Panjang sejarah kredit adalah penting, jadi anda tidak mahu menutup kad tertua kecuali hanya satu atau dua tahun lebih lama daripada kad tertua anda yang paling awal.

- Anda membuat pembayaran terakhir dalam tempoh 10 tahun yang lalu. Panjang sejarah pembayaran juga penting, dan ia akan kembali sejauh 10 tahun (untuk sejarah pembayaran yang baik - sejarah pembayaran negatif dipotong selepas tujuh tahun). Oleh itu, jika anda membuat pembayaran terakhir anda pada kad pada bila-bila masa dalam dekad yang lalu, pastikan ia terbuka untuk sekarang untuk meningkatkan skor anda.

- Ia meningkatkan nisbah hutang kepada kredit. Akaun terbuka dan dibayar penuh memberi anda lebih banyak kredit yang tersedia dan tidak digunakan. Ini bagus untuk skor kredit anda. Sekiranya penutupan kad lama anda akan meningkatkan jumlah kredit yang ada yang anda gunakan, pertimbangkan semula untuk melakukannya.

- Ia menyakitkan campuran kredit anda. Pemiutang dan peminjam ingin melihat bahawa anda boleh mengendalikan pelbagai kredit dengan bijak. Ini termasuk hutang pusing (seperti kad kredit) dan hutang ansuran (seperti pinjaman kereta, pinjaman pelajar dan gadai janji anda). Sekiranya anda tidak mempunyai banyak akaun, tutupnya boleh membuang campuran ini.

5. Menunggu Sehingga Akhir Tempoh Tanpa Faedah Membuat Pembayaran

Anda membeli sebuah bilik makan yang baru untuk rumah anda, dan kedai itu memberikan anda 12 bulan tanpa faedah, pembiayaan tanpa bayaran. Anda boleh Tunggu sehingga 12 bulan sebelum membayar baki sepenuhnya tanpa menanggung sebarang bayaran, tetapi anda akan melihat penurunan nilai kredit anda jika ini menolak nisbah hutang kepada kredit anda terlalu tinggi.

Lebih baik membuat pembayaran kecil ke arah keseimbangan jenis ini daripada menunggu sehingga berakhirnya masa tanpa bunga, terutamanya kerana kelewatan boleh mengakibatkan anda secara tidak sengaja lupa membuat pembayaran dan dikenakan bayaran lewat dan kadar faedah yang sangat tinggi.

6. Terlalu Terlalu Denda

Adakah kamu tahu bayaran lewat perpustakaan, tempat letak kereta yang tidak dibayar dan tiket laju, dan sewa dan bil perubatan yang tertunggak boleh memberi kesan kepada kredit anda? Mereka boleh, jika mereka pergi ke koleksi. Oleh itu, sama seperti rajin membayar hutang ini seperti yang anda mahu baki kad kredit.

7. Hutang Bersama

Sekiranya anda tahu pasangan anda mempunyai kebiasaan untuk berbelanja, jangan buka kad kredit dengannya atau buatnya menjadi pengguna yang sah di salah satu akaun anda. Apa-apa akaun tertunggak, maxed-out atau hampir maxed-out yang mempunyai nama anda di atasnya boleh menjejaskan skor kredit anda, tanpa mengira siapa yang membuat pembelian.

Perkara-perkara yang TIDAK MEMUATKAN Skor Kredit Anda

Walaupun terdapat banyak faktor yang boleh memberi kesan negatif terhadap skor kredit anda, terdapat juga banyak isu yang orang fikir secara salah akan menyakiti skor mereka. Berikut adalah beberapa perkara yang lebih umum:

1. Memohon Multiple Pinjaman Tradisional Sekali

Apabila memohon pinjaman besar, seperti gadai janji, pinjaman kereta atau pinjaman pelajar, anda ingin membeli-belah untuk memastikan anda memperoleh kadar terbaik. Mujurlah, anda tidak akan dihukum kerana cara ini jika anda memohon terlalu banyak kad kredit sekaligus. Selagi anda membuat pertanyaan pinjaman tradisional dalam masa 30 hari antara satu sama lain, pelbagai pertanyaan tidak akan menjejaskan skor anda.

2. Memeriksa Skor Kredit Anda

Apabila peminjam menyemak skor anda untuk menentukan sama ada ia harus memberikan kad baru, itu adalah pertanyaan yang keras, yang memberi kesan kepada skor anda. Tetapi apabila anda (atau majikan yang berpotensi) memeriksa skor anda untuk melihat seberapa baik anda melakukan dengan kewangan anda, yang dianggap sebagai pertanyaan yang lembut. Siasatan yang lembut tidak memberi kesan pada nilai kredit anda kerana ia bukan usaha untuk mendapatkan lebih banyak kredit.

3. Home Equity Lines of Credit ... Jika Anda Bayar Pada Masa

Jika anda mengambil kredit ekuiti rumah (atau HELOC) untuk membiayai pembaikan rumah, anda meminjam terhadap ekuiti yang anda miliki di rumah anda, jadi pemberi pinjaman mempunyai cara mendapatkan wangnya kembali jika anda lalai. Akibatnya, walaupun laporan kredit anda akan menunjukkan HELOC sebagai kredit pusingan, FICO tidak tidak anggaplah itu dalam nisbah hutang kepada kredit anda, yang memainkan peranan besar dalam pengiraan skor kredit anda.

Yang berkata, itu adalah dipertimbangkan semasa mengira sejarah pembayaran anda (yang juga memainkan peranan yang besar), jadi anda mahu memastikan anda membuat bayaran anda tepat pada waktunya, atau skor anda boleh turun. Anda juga mahu berhati-hati dengan membuka HELOC di tempat pertama; kerana bayaran dan faedah boleh menambah cepat, pastikan anda tidak menggigit lebih daripada yang anda boleh mengunyah, atau anda boleh meragut risiko.

4. Status Pendapatan / Pekerjaan

Jika anda kehilangan pekerjaan anda atau mengambilnya dengan gaji yang lebih rendah, ia akan menjejaskan keupayaan anda untuk membuka kad kredit baharu atau mendapatkan pinjaman, tetapi ia tidak akan menjejaskan skor kredit anda - Selagi anda masih dapat membuat pembayaran anda tepat pada waktunya dan jangan terlalu jauh di belakang pada baki sedia ada anda.

5. Mengahwini Seseorang Dengan Kredit Buruk

Mengahwini seseorang dengan kredit yang buruk tidak akan, dalam dan dari dirinya sendiri, mempengaruhi skor kredit anda - tetapi ia akan impak masa depan kewangan anda bersama-sama. Anda akan mahu melaksanakan pelan hutang-hutang yang agresif untuk memastikan anda betul kapal bersama dan jangan pergi lebih jauh ke dalam hutang sebagai pasangan.

Kelly Gurnett adalah seorang blogger, penulis dan editor bebas yang menjalankan blog Cordelia Calls It Quits, di mana dia menyalin percubaannya untuk menghapuskan kehidupannya yang tidak penting dan memberi tumpuan lebih kepada perkara-perkara yang dilakukannya. Ikuti dia di Twitter @CordeliaCallsIt.

Jawatan Popular

Penerbangan Percuma 101: Bagaimana Bermula Menggunakan Miles Flyer Frequently

Darah benci? Berikut adalah 10 Pekerjaan Penjagaan Kesihatan yang Tidak Melibatkan Tubuh Bendalir

Cara Bajet sebagai Pasangan Tanpa Seseorang Berakhir di Rumah Anjing

Bagaimana Usahawan-usahawan ini Melabur di Tred Serangga yang Boleh Dimakan

Perkakasan Pemulihan Cinta, Tetapi Bukan Harga? Inilah Cara Simpan hingga 60%

Catat Ulasan Anda