Selepas peralihan saya baru-baru ini dari posisi sepenuh masa ke #freelancelife, saya dengan cepat mendapati saya memerlukan pendidikan dalam pelaburan.

Setelah meninggalkan sebuah syarikat dengan murah hati 401 (k) -mencapaian program (* batuk * The Penny Hoarder * batuk *), telur sarang kecil saya dan saya tiba-tiba sendiri.

Persaraan saya penting bagi saya, jadi saya tidak akan membiarkan wang itu merosot. Saya melakukan penyelidikan yang mencukupi untuk memikirkan saya perlu menggulung dana ke dalam IRA Roth, tetapi apabila saya membuka antara muka dalam talian akaun broker baru saya, saya terharu.

Bagaimanakah saya harus "memperuntukkan aset saya," sebagaimana penasihat ramah telah meletakkannya melalui telefon? Apakah pilihan saya di tempat pertama?

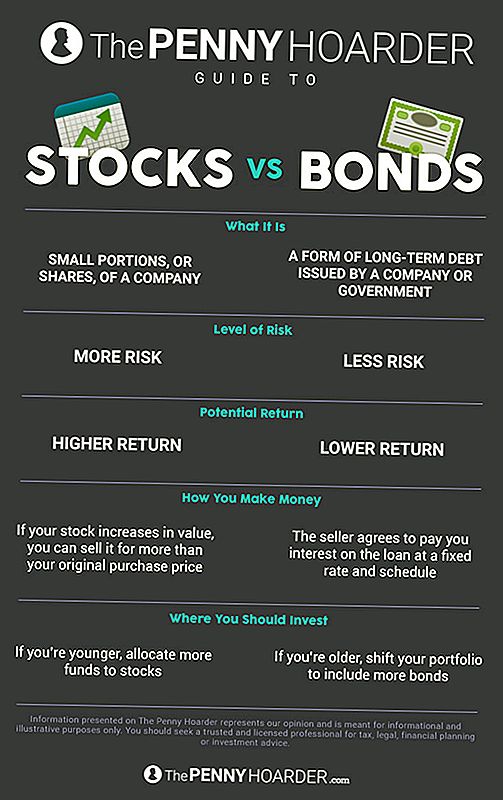

Apakah Perbezaan Antara Stok dan Bon?

Apabila anda melaburkan simpanan persaraan anda, anda mempunyai dua pilihan utama: saham dan bon.

Saham adalah bahagian kecil, atau "saham," syarikat. Mereka juga dikenali sebagai "ekuiti." (Kerana pelaburan tidak cukup mengelirukan.)

Sebagai contoh, katakan anda membeli bahagian Lululemon. Tahniah! Anda kini sebenarnya memiliki sekeping perniagaan.

Syarikat kemudian menggunakan pelaburan anda untuk membantu usaha pertumbuhannya. Akibatnya, stok anda meningkat nilai jika syarikat melakukannya dengan baik, yang bermaksud anda boleh menjualnya lebih daripada harga pembelian asal anda ke garisan.

Sudah tentu, sebaliknya juga berlaku. Sekiranya syarikat itu berada di bawah, wang anda akan dikenakan.

Bon, sebaliknya, sebenarnya merupakan bentuk hutang jangka panjang yang dikeluarkan oleh syarikat atau kerajaan.

Seperti yang dikatakan oleh Lifehacker Kristin Wong, "Apabila anda membeli bon, anda pada dasarnya membeli hutang dan meminjamkan wang syarikat (atau kerajaan)." Pertumbuhan ini datang kerana penjual bersetuju untuk membayar faedah ke atas pinjaman pada kadar tetap (juga dipanggil "kupon") dan jadual. Peminjam mesti membayar keseluruhan pinjaman dengan "tarikh matang" yang diberikan.

Oleh kerana anda tahu kadar faedah dan jangka masa yang lebih awal, bon adalah pelaburan yang lebih stabil dan boleh diramal - dan untuk sebab ini para pelabur juga memanggil mereka sekuriti pendapatan tetap.

Walau bagaimanapun, mereka cenderung untuk menghasilkan kurang pulangan untuk pelabur.

Yang Harus Saya Melabur Dalam: Stok atau Bon?

Kaveat cepat sebelum kita pergi lagi: Saya bukan pelabur profesional mahupun pakar kewangan apa pun.

Semua nasihat yang anda lihat di sini adalah dari orang yang, mungkin, mempunyai idea yang lebih baik daripada apa yang mereka lakukan daripada yang saya lakukan.

Yang mengatakan, tidak ada cara untuk memberitahu anda nisbah sihir yang akan membuat portfolio pelaburan anda meletup - atau merosakkan, untuk perkara itu. (Dan jika ada, ia akan menjadi sangat menyalahi undang-undang untuk berbuat demikian.)

Semua pelaburan datang dengan beberapa risiko. Anda meletakkan wang anda menjadi entiti tidak ketara, seperti pemilikan atau hutang.

Tetapi jelas, sesetengah pelaburan lebih berisiko daripada yang lain. (R.I.P. Pets.com.)

Seperti yang kita buat di atas, stok membawa lebih banyak risiko daripada bon - tetapi juga mempunyai potensi yang lebih besar untuk mendapatkan keuntungan anda.

Oleh itu, kebanyakan profesional kewangan menasihati pelabur muda untuk memperuntukkan lebih banyak dana mereka kepada saham, kerana mereka mempunyai tempoh yang lebih lama memisahkan mereka daripada bersara. Sepanjang masa itu memberikan anda margin kesilapan, membolehkan anda menunggang turun naik jangka pendek di pasaran.

Tetapi jika anda agak lama dalam gigi, anda mungkin mahu mengalihkan portfolio anda untuk memasukkan lebih banyak bon secara seimbang. Mereka adalah perkara yang lebih baik dan mempunyai manfaat tambahan dari kerangka masa yang tepat untuk mendapatkan keuntungan - berguna jika, sebagai contoh, anda tahu anda ingin bersara dalam 10 tahun ke depan.

Sudah tentu, walaupun bon tidak dijamin. Kadang kala, penerbit tidak dapat membayar pinjaman.

Motley Fool menawarkan garis panduan ini untuk membantu anda mengetahui nisbah yang tepat untuk portfolio persaraan anda berdasarkan umur anda:

Sebagai peraturan umum, tolak usia anda dari nombor 110 untuk menentukan peruntukan saham target anda. Contohnya, jika anda berusia 35 tahun, peraturan ini mengatakan bahawa kira-kira 75% aset anda seharusnya berada dalam stok.

Ia bukan peluru perak, tetapi ia adalah permulaan, dan anda boleh menyesuaikan nisbah peribadi anda dari sana ke sana. Contohnya, jika anda bersedia berjudi sedikit demi sedikit untuk mencari pertumbuhan yang agresif, anda mungkin mengubah nombor itu menjadi 120. Jika anda lebih konservatif, anda boleh mengetuk ke 100.

Tidak kira apa nisbah yang anda pilih, pastinya idea yang cerah untuk membeli sedikit daripada kedua-duanya. "Pelbagai!" Mungkin nasihat pelaburan yang paling umum - dan untuk alasan yang baik.

Ia seperti pepatah lama tentang telur dan bakul. Dan apabila datang ke persaraan anda, anda tidak mahu berakhir dengan kuning telinga di wajah anda.

Cara Memulakan Portfolio Persaraan Anda

Sudah tentu, ada lebih banyak lagi untuk melabur daripada yang kita dapat menggariskan di sini.

Dan bernasib baik, terdapat banyak sumber yang hebat, percuma di luar sana untuk membantu anda. (The Penny Hoarder adalah salah satu dari mereka!)

Sekiranya anda mencari IRA yang betul, lihat pilihan utama NerdWallet untuk 2017. Banyak akaun broker dan syarikat pengurusan menawarkan nasihat dan bimbingan percuma, walaupun anda bukan pemegang akaun. Apa yang perlu anda lakukan ialah mengangkat telefon.

Dan jika anda bekerja untuk sebuah syarikat yang menawarkan 401 (k), jangan malu tentang meminta akauntan syarikat untuk butiran ... dan demi kebaikan, jika ada perlawanan, ambil wang itu.

Tidak kira apa yang anda lakukan, pastikan anda lakukan sesuatu. Persaraan itu tidak akan membayar untuk dirinya sendiri.

Jamie Cattanach (@jamiecattanach) adalah penulis lepas yang * hanya * menjadi cukup dewasa untuk memulakan pelaburan. Kerja-kerja beliau telah dipaparkan di Cik Magazine, BUST, Jalan Raya & Kerajaan, Kehidupan Tulis, Kajian Nashville, Riot Word dan di tempat lain.

Jawatan Popular

Syarikat ini Mengambil Seseorang untuk Mengambil Percutian $ 1,000,000

Cara Menghasilkan Ucapan Perdana Menteri Filem

Bagaimana Jimat Juta Dolar Apabila Kerja Anda Sucks

Cara Dapatkan Paid $ 50 untuk Tulis Post Tetamu

6 Cara-cara yang tidak masuk akal (Tetapi Berkesan) Bagi Kanada untuk Simpan Pada Makanan

Catat Ulasan Anda