Nota editor 5/1/2018: Oleh kerana aduan FTC baru-baru ini terhadap LendingClub, kami tidak lagi boleh mengesyorkan perkhidmatan ini dengan keyakinan 100%.

Berani untuk mencuba pilihan pelaburan baru - satu dengan potensi pulangan yang baik yang membantu orang lain keluar hutang pada masa yang sama?

Pinjaman sosial, atau pinjaman peer-to-peer, adalah sektor yang berkembang yang menghubungkan peminjam dan peminjam. Syarikat-syarikat seperti Lending Club menawarkan pelabur cara lain untuk mempelbagaikan portfolio mereka dan mendapat faedah bulanan, sambil membantu peminjam mencapai kadar faedah yang lebih baik dan pinjaman yang lebih kecil.

Ingin tahu tentang mencuba pilihan pelaburan ini? Inilah yang anda perlu tahu untuk membuat keuntungan dengan Kelab Pinjaman.

Apakah Pinjaman Peer-to-Peer?

Sebelum kita masuk ke butiran, mari kita tentukan pinjaman sosial sedikit lagi.

Pinjaman Peer-to-peer (P2P) menghubungkan pemberi pinjaman individu dan peminjam melalui pasaran dalam talian. Ia secara berkesan memotong orang tengah dari proses pemberian pinjaman tradisional, di mana institusi kewangan menguruskan pemindahan wang dari pemberi pinjaman kepada peminjam.

Proses ini lebih efisien dan efisien, dan ia mengurangkan kos dan kerumitan untuk kedua-dua pihak. Ia memberikan peminjam individu kadar pulangan yang lebih tinggi ke atas pelaburan mereka, dan memberikan peminjam akses yang lebih baik kepada dana yang mereka perlukan pada kadar faedah yang lebih rendah. Ia menang-menang untuk semua pihak.

Kenapa Pilih Kelab Pinjaman?

Dengan begitu banyak laman web pinjaman P2P yang berbeza, mengapa anda memilih Club Lending?

Selama tiga tahun berturut-turut, Lending Club telah menjadi nombor lima dalam senarai Forbes 'Most Most Promising Companies. Ia adalah pasaran pinjaman dalam talian rakan sebaya terbesar di dunia untuk pelabur, dan The Economist memegang kejayaan dan pertumbuhannya - walaupun melalui kemelesetan baru-baru ini - sebagai contoh potensi pinjaman P2P.

Kyle Taylor, pengasas The Penny Hoarder, mengatakan bahawa walaupun ada pilihan P2P padu yang lain, dia lebih suka Kelab Lending kerana, "Saya boleh menyusun pinjaman dan memilih yang saya mahu melabur. Saya rasa saya mempunyai lebih banyak kawalan hasilnya bukan sekadar memilih stok. "

Sejak dilancarkan pada tahun 2007, Lending Club telah membayar lebih daripada $ 300 juta dolar kepada pelabur. Misinya, kata syarikat itu, adalah untuk

Mewujudkan alternatif yang lebih cekap, telus dan mesra pelanggan kepada sistem perbankan tradisional yang menawarkan peminjam yang lebih berhati-hati dengan kadar faedah yang lebih rendah dan pulangan pelabur yang lebih baik.

Bagaimana Kerja Kelab Pinjaman?

Rayuan utama bagi peminjam ialah kadar faedah yang lebih rendah ke atas pinjaman berbanding dengan kadar faedah kad kredit. Mereka boleh memohon pinjaman sebanyak $ 1,000 sehingga maksimum $ 35,000 untuk menampung hutang peribadi mereka. Peminjam yang mendapat pinjaman peribadi dengan Kelab Pinjaman menjimatkan purata 31% atas kadar faedah kad kredit atau kredit semasa mereka. Ini menjadikan Lending Club sebagai pilihan yang hebat untuk penyatuan hutang, atau sebagai sebahagian daripada strategi pembayaran balik hutang, bagi orang yang berharap untuk menjimatkan wang dan mendapatkan kebebasan kewangan.

Inilah cara proses berfungsi:

- Peminjam yang berminat melengkapkan permohonan pinjaman mudah.

- Ahli Kelab Pinjaman menilai maklumat yang diberikan oleh pemohon, menetapkan kadar faedah dan membentangkan pelbagai tawaran pinjaman untuk dipilih.

- Peminjam memilih pilihan pinjaman dan mengaktifkannya di laman web ini.

- Seorang pelabur memilih pinjaman untuk portfolionya dan memilih berapa banyak dana yang dia ingin dana (kurang daripada $ 25); pecahan ini dipanggil Nota.

- Setelah pinjaman dibiayai sepenuhnya (sama ada oleh satu pelabur atau beberapa), Lending Club memindahkan wang tersebut langsung ke dalam akaun bank peminjam.

- Setiap bulan, sebagai peminjam membayar balik dana tersebut, deposit Club Deposit pulangan ditambah faedah ke dalam akaun pelabur.

- Para pelabur boleh memilih untuk menarik balik dana atau melabur semula.

Apa yang ada padanya untuk pemberi pinjaman? Pertimbangkannya sebagai pelaburan dalam pengertian kewangan serta akal manusia: pinjaman anda menghasilkan wang anda sambil membantu seseorang menggali diri daripada hutang.

Bolehkah Anda Membuat Wang Melabur Dengan Kelab Pinjaman?

Walaupun Kelab Pinjaman bukanlah satu-satunya pelaburan anda, ia boleh menjadi tambahan pepejal, kepelbagaian kepada portfolio anda. Seperti dengan semua pelaburan, anda harus memasuki bidang pinjaman P2P dengan mindset bangunan kekayaan jangka panjang. Jika anda menggunakan strategi peniaga sehari-hari - membeli dan menjual stok secara kerap - maka perkhidmatan seperti Club Lending mungkin bukan untuk anda.

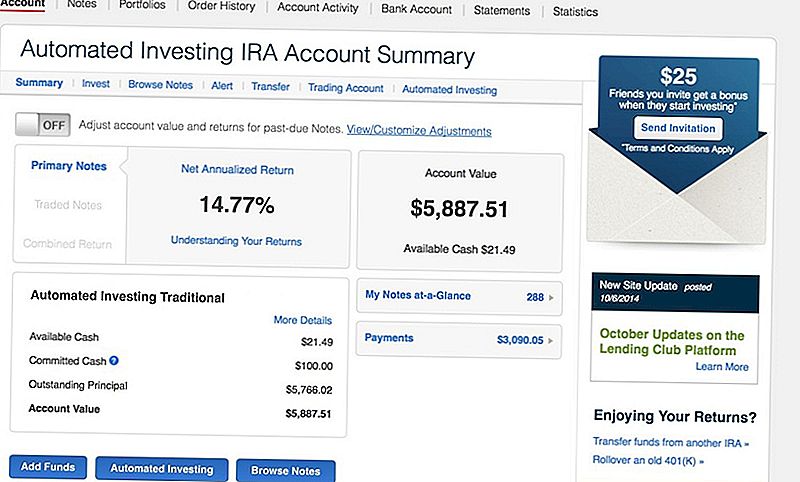

Contohnya, Taylor berfokus pada pelaburan jangka panjang. Dia pada mulanya mendepositkan $ 5,000 dalam Roth IRA dengan Pinjaman Lending Club, dan "memperoleh keuntungan 14% kadar faedah gila atas deposit saya."

Akaun Kelab Lending menawarkan turun naik yang rendah dan aliran tunai bulanan, berbanding dengan melabur dalam pasaran saham. Dan walaupun tidak mudah untuk mendapatkan keuntungan yang cepat, anda dibenarkan menarik balik, atau melabur semula, dana pada bila-bila masa.

"Walaupun ada cara untuk menjual semula nota yang anda miliki dengan Lending Club (di pasaran sekunder), ia tidak mudah," kata Taylor. "Anda perlu mencari pembeli lain untuk setiap nota yang anda miliki. Saya hanya melabur $ 25 dalam setiap pinjaman, jadi jika saya ingin membubarkan akaun saya, saya perlu menjual lebih daripada 200 nota secara individu. "

Sejak Jun 2007, pelabur memperoleh purata 10 hingga 15% kepentingan, yang mana lebih daripada mengimbangi sebarang risiko atau pinjaman ingkar yang mungkin berlaku dalam portfolio mereka.

"Jangan biarkan ingkar tidak menggalakkan anda," jelas Taylor. "Beberapa nota akan mendapat [hampir] 25% kepentingan, jadi mereka akan mengatasi kerugian tersebut."

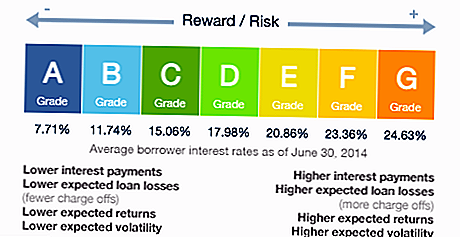

Tertanya-tanya tentang lalai? Lending Club menilai setiap kualiti dan risiko kredit peminjam dan memberikan mereka gred. Jika anda ingin berpegang kepada pinjaman "kurang berisiko", hanya pilih yang dinilai A atau B - walaupun faham anda akan mendapat faedah yang kurang untuk pinjaman tersebut.

Apa Tentang Yuran?

Syarikat ini mempunyai kos operasi yang agak rendah berbanding dengan akaun pelaburan tradisional, dan ia melewati simpanan ini bersama-sama kepada pelabur dalam bentuk margin keuntungan yang padat dan yuran yang rendah.

Sebagai contoh, Edward Jones (firma pembrokeran perkhidmatan penuh yang saya telah melabur dengan) mengenakan yuran akaun tahunan $ 40, ditambah dengan yuran komisyen sebanyak 2% untuk semua dana yang dilaburkan, tidak kira portfolio anda mempunyai kerugian atau keuntungan.

Walau bagaimanapun, Kelab Pinjaman hanya mengenakan yuran tahunan dan caj yuran sebanyak 1% jika mereka dapat mengutip pembayaran daripada peminjam.

Inilah yang anda bayar:

- Bayaran perkhidmatan: Fi ini merangkumi kos operasi dan mengekalkan akaun pelabur, memastikan wangnya diagihkan kepada peminjam dan dibayar balik kepada pelabur. Yuran tahunan ini adalah 1% daripada bayaran yang diterima dalam tempoh 15 hari dari tarikh jatuh tempo nota.

- Bayaran kutipan: Sekiranya peminjam merindui pembayaran pinjaman mereka, Lending Club mengatakan mereka menggunakan jenis amalan yang sama seperti bank atau institusi kewangan tradisional. Syarikat ini menanggung 18% pelabur dari jumlah yang diperolehi (jika tidak ada litigasi yang diperlukan), atau 30% dari biaya litigasi yang ditanggung.

Selain daripada ringkasan ini, Lending Club tidak berkongsi banyak maklumat mengenai proses koleksi atau bagaimana ia mempengaruhi pelabur. Malah, ini adalah satu elemen yang ingin dilihat oleh Taylor.

"Saya suka ada lebih banyak ketelusan di sekitar proses koleksi," katanya. "Tidak dapat dielakkan bahawa sebahagian daripada pinjaman anda akan gagal - itu hanya sebahagian daripadanya. Kelab Pinjaman menghantar nota ini kepada koleksi dan pulih sebahagian wang anda, tetapi sebagai pemilik nota, anda mempunyai sedikit maklumat mengenai proses itu. "

Apakah Strategi Pelaburan Kelab Pinjaman Anda?

Apabila bermula, strategi pelaburan akan membantu anda memanfaatkan wang anda untuk pulangan optimum. Buat satu set peraturan yang cepat atau mesti mempunyai sebelum menentukan nota mana yang akan anda pilih.

Sebagai contoh, strategi peribadi Taylor termasuk senarai semak kriteria yang cepat yang harus dipenuhi oleh semua peminjam:

- Mereka memiliki rumah

- Mereka mempunyai pekerjaan yang sama sekurang-kurangnya dua tahun

- Mereka mempunyai kurang daripada tiga pertanyaan mengenai laporan kredit mereka dalam tempoh enam bulan kebelakangan (biasanya, banyak pertanyaan baru-baru ini bermakna seseorang memohon banyak kredit baru)

- Mereka sedang mencari pinjaman pembiayaan semula kad kredit

- Ia sudah sekurang-kurangnya 12 bulan sejak kenakalan terakhir mereka (kegagalan membayar balik pinjaman)

- Kadar faedah kad kredit semasa mereka mestilah lebih tinggi daripada 20%

Dengan kata lain, jika seorang kawan akan meminta wang untuk anda, apakah yang akan anda periksa untuk memastikan anda bukan sahaja membantu mereka, tetapi dapat menuntut semula dana anda dengan faedah? Asas strategi pelaburan anda berdasarkan kriteria ini.

Bersedia Membuka Akaun Pinjaman P2P

Sekiranya anda sudah bersedia untuk memulakan pinjaman dengan rakan sebaya, langkah pertama ialah menyemak kelayakan anda. Setiap negeri mengawal jenis pelaburan ini secara berbeza, dan tidak semua negeri membenarkan anda menggunakan Kelab Pinjaman.

Untuk melabur dengan Kelab Pinjaman, anda mesti memperoleh sekurang-kurangnya $ 70,000 dalam pendapatan kasar tahunan dan mempunyai nilai bersih sebanyak $ 70,000, walaupun sesetengah negara memerlukan nilai bersih yang lebih tinggi. Jika jumlah nilai bersih anda melebihi $ 250,000, anda tidak perlu bimbang tentang keperluan pendapatan tahunan.

Seterusnya, hanya pilih akaun anda. Berikut adalah pilihan yang paling popular:

- Akaun individu: Ini adalah akaun paling mudah untuk kegunaan peribadi anda.

- Akaun gabungan: Jika anda bercadang untuk mempunyai akaun dengan kepentingan bersama untuk dua atau lebih orang, maka ini adalah akaun yang anda mahu.

- Akaun IRA. Dapatkan tabungan dan pertumbuhan berfaedah dengan Akaun Persaraan Individu. Anda boleh menggulung dana dari pemindahan 401 (k) atau IRA. Jika anda layak, anda boleh membuka IRA Tradisional, Roth IRA, IRA SEP atau IRA Mudah. (Berikut adalah panduan yang baik untuk kelayakan IRA.)

Carrie Smith (@carefulcents) adalah pencari wang, penulis, dan pengasas blog Careful Cents. Pada bulan Mei 2013, beliau berhenti kerja perakaunan perniagaannya untuk mengejar keusahawanan penuh sepenuh masa dan blog.

Jawatan Popular

Amazon: Anjing Tetap di Rumah Anda Tertekan, Langganan yang Berterima Akan Membantu

Inilah Cara Anda Boleh Menjual Majalah Fesyen Lama Anda untuk Membuat Wang

Pasport adalah Mahal. Berikut adalah 4 Cara Terjangkau untuk Dapatkan Satu

Guy ini Menjadi $ 400 dalam Less Than Two Hours Hantu Lawatan Utama

Fikirkan Masa Anda Menghantar Permohonan Kerja Itu Tidak Penting? Fikir semula

Catat Ulasan Anda