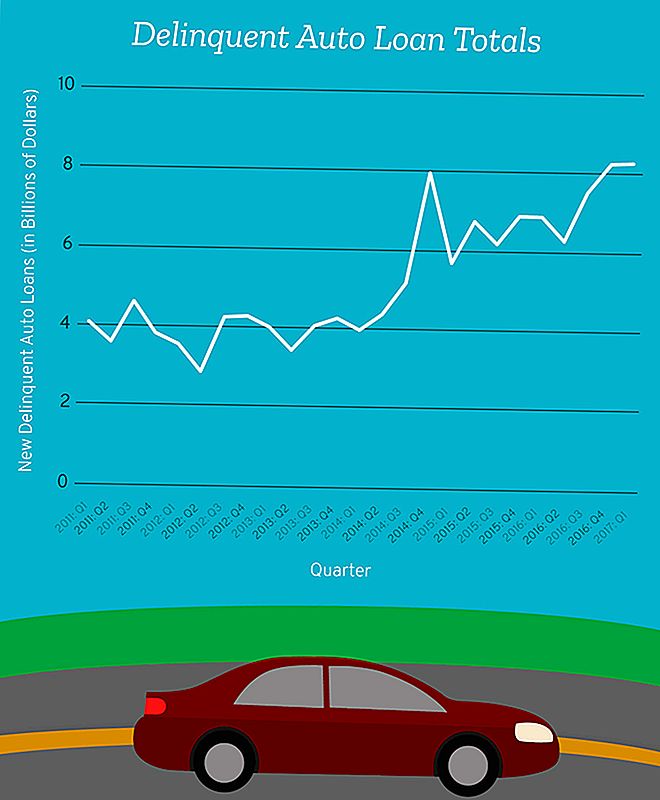

Pada suku tahun pertama 2017, hutang pinjaman auto bernilai $ 8.27 bilion menjadi "tertunggak serius," menurut Federal Reserve Bank of New York.

Jumlah itu termasuk hutang setiap orang yang jatuh sekurang-kurangnya 90 hari di belakang pembayaran bulanan kereta mereka antara Januari dan Mac.

Mari letakkan perspektif itu.

Sekitar tahun ini pada tahun 2012, kami mencatatkan rekod 14 tahun yang rendah sebanyak $ 2.87 bilion untuk pinjaman hutang auto yang bermasalah yang serius pada satu suku tahun.

Amaun yang kami tambah pada awal tahun 2017 hanya sedikit kurang daripada $ 8.62 bilion yang kami semua menambah kepada fail bermasalah yang serius pada kemuncak krisis kewangan pada suku tahun ketiga 2008.

Maksudnya kami sedang menggoda dengan hutang pinjaman auto bermasalah yang baru di bawah mana ia berada semasa krisis kewangan - masa apabila sejumlah besar rakyat Amerika hampir tidak boleh menyimpan bumbung di atas kepala atau kereta mereka di jalan masuk mereka.

Saya tidak perlu memberitahu anda perkara ini, tetapi saya akan mengatakannya lagi: Ini tidak baik, orang.

Daripada mereka yang ingkar, terdapat satu segmen yang kita harus memberi perhatian lebih kepada: peminjam subprima.

Subprime? Itu Bunyi Word yang Biasa

Sepuluh tahun selepas krisis kewangan, frasa "pinjaman subprima" masih memadamkan penggera di kepala kita. Tetapi kita tidak bercakap tentang hipotik subprima di sini - kita bercakap tentang pinjaman kereta, yang merupakan haiwan yang sama sekali berbeza.

Katakan anda mempunyai sejarah kredit yang baik dan membuat upah yang layak, dan setiap kali anda meminjam wang pada masa lalu, anda telah rajin membayar balik setiap sen kepadanya tepat pada waktunya. Apabila anda berada di pasaran untuk kereta baru, pinjaman anda mungkin akan jatuh dalam kategori "utama".

Pemberi pinjaman anda mungkin yakin bahawa anda mampu membiayai Toyota Camry baru anda, dan sekiranya krisis peribadi kecil berlaku, anda boleh mengikuti pembayaran. Risiko untuk membolehkan anda membiayai kereta ini adalah minimum untuk pemberi pinjaman anda.

Tetapi katakan anda tidak boleh menyemak semua kotak itu.

Jika sejarah kredit anda kurang daripada bintang, anda mempunyai dua pilihan: Setuju dengan syarat perjanjian pinjaman subprima, atau jangan membeli kenderaan yang mungkin diperlukan untuk mendapatkan pekerjaan atau mendapatkan anak-anak anda dari dan dari sekolah.

Syarat perjanjian kredit kereta subprima boleh berbeza-beza antara peminjam, tetapi ini biasanya merupakan kategori pinjaman untuk peminjam dengan skor kredit yang lebih rendah - biasanya di bawah 620 - yang mungkin juga memiliki nisbah hutang yang tinggi terhadap pendapatan, kata Mark Flannery, profesor kewangan di Sekolah Perniagaan Warrington University of Florida.

"Pinjaman tersebut secara kolektif dipanggil 'subprime', menunjukkan bahawa tidak ada kredit yang sangat kuat (skor), tetapi mereka mungkin peminjam yang cukup kuat untuk memberi wang kepada rakyat dan mengharapkan mereka akan membayarnya kembali," tambah Flannery.

Pada masa ini, pinjaman subprima hanya menghasilkan peratusan kecil pinjaman kereta - kira-kira $ 25.9 bilion daripada hampir $ 1.2 trilion industri - tetapi peminjam subprima juga banyak lebih cenderung kepada lalai pada pinjaman mereka.

Penting untuk diperhatikan bahawa industri pinjaman kereta subprima hanya sebahagian kecil daripada saiz industri gadai janji subprima.

Jadi, sekiranya kadar kenakalan terus meningkat, ia tidak akan cukup buruk untuk menghantar ekonomi berputar ke dalam kelalaian seperti krisis gadai janji.

Walaupun peminjaman pinjaman auto tidak akan menghantar negara ke keruntuhan kewangan, menandatangani perjanjian yang anda tidak faham dan tidak mampu boleh menyebabkan dunia masalah untuk anda dan keluarga anda.

Peraturan Kecil untuk Peminjam Auto Subrime

Tidak ada batasan standard mengenai berapa rendah skor anda boleh pergi dan masih layak untuk pinjaman subprima - yang bergantung kepada pemberi pinjaman anda. Tetapi yang lebih berisiko anda sebagai peminjam, lebih banyak syarat pinjaman anda mungkin akan memberi manfaat kepada pemberi pinjaman anda bukannya anda.

"Ada orang yang memerlukan perkhidmatan ini, perlu membeli kereta, perlu mempunyai pengangkutan walaupun kredit mereka tidak bagus," kata Flannery. "Kami juga perlu memastikan bahawa ada orang yang bersedia memberi pinjaman kepada peminjam seperti itu."

Keperluan untuk perkhidmatan semacam ini dan kekurangan peraturan yang ketat boleh bermakna kadar faedah yang lebih tinggi dan, dalam kes-kes yang paling teruk, penalti besar apabila peminjam tidak dapat mengikuti pembayaran mereka.

Sebagai contoh, jika anda mempunyai skor kredit yang hampir sempurna, anda boleh melihat kadar faedah sebanyak 3.6% atau lebih rendah. Tetapi kalau skor kredit anda turun di bawah 620, kereta yang sama boleh datang dengan kadar faedah purata setinggi 15.24% untuk pinjaman 60 bulan.

Pemberi Pinjaman Subprima Bukan Rakan Anda

Kebanyakan pemberi pinjaman subprima mahu anda membayar mereka kembali. Mereka kehilangan wang apabila anda tidak membayar balik pinjaman anda.

"Pemberi pinjaman subprima semacam itu mahu memastikan bahawa apa-apa beban dikenakan ke atas kewangan rakyat, kemungkinan besar mereka akan dapat membayar balik," kata Flannery.

Malangnya, tidak semua pemberi pinjaman beroperasi seperti itu.

"Jenis pemberi pinjaman lain mungkin telah membina kontrak dengan beberapa bayaran yang sangat berat dan penalti jika ada kebangkrutan," kata Flannery. "Dan ada beberapa jenis pemberi pinjaman yang akan mengira ada sejumlah kebankrapan dan mengumpulkan beberapa beban yang membebankan.

"Di sana, pemberi pinjaman itu tidak memiliki minat yang sama seperti peminjam kerana pemberi pinjaman sebenarnya akan menghasilkan jumlah uang yang cukup jika ada kelalaian. Kemudian, seseorang yang tidak canggih dari segi kewangan menjalankan risiko mendapatkan kontrak yang walaupun peminjam tahu cukup mungkin menyebabkan masalah mereka kemudian. "

Apa yang lebih teruk ialah betapa sukarnya untuk menghentikan pemberi pinjaman jenis ini daripada menyebabkan banyak bahaya.

Sementara para penyokong pengguna meminta lebih banyak peraturan untuk melindungi peminjam, Mengehadkan pemberi pinjaman boleh bermakna memotong akses kepada kredit untuk sesetengah orang yang benar-benar memerlukannya.

Itulah yang menjadikannya sukar bagi pengawal selia untuk melukis garis. Ini bermakna terserah anda untuk melindungi diri anda dan memastikan anda tidak menandatangani perjanjian dengan pemberi pinjaman yang berharap anda akan gagal.

Cara Tahu Sekiranya Anda Boleh Meminjam Pinjaman Kereta Anda

Ia boleh menjadi panggilan yang sukar apabila pinjaman subprima adalah satu-satunya pilihan anda.

"Banyak orang akan berkata - termasuk orang yang mempunyai banyak pendidikan formal - saya tidak benar-benar memahami kewangan, tetapi jika mereka sanggup meminjamkan wang yang mereka fikir saya boleh membayar balik mereka," kata Flannery. "Anda tidak semestinya mahu bergantung kepada orang yang merentasi meja daripada anda. Anda mahu menggunakan beberapa akal fikiran anda sendiri. "

Dia mempunyai cara anda boleh melakukan penilaian sendiri kewangan sebelum membuat kesilapan. Apa yang anda perlukan ialah jujur anda menjawab soalan berikut mengenai diri anda.

Katakan anda telah kehilangan pekerjaan anda, jam kerja anda dipotong, atau anda atau seseorang dalam keluarga anda jatuh sakit, adakah anda boleh membayar pinjaman auto ini?

"Ini satu soalan yang sukar ditanya kerana kami tidak suka memikirkan diri sendiri," kata Flannery. "Tetapi itu adalah apa yang perlu anda lakukan - anda perlu menjadi pengkritik anda yang paling tepat dan berkata 'Baiklah, pemberi pinjaman berpendapat bahawa saya hampir tidak mampu untuk membiayai ini, jadi apa yang boleh menyebabkan saya tidak mampu ini dan bagaimana mungkin saya fikir itu? '

"Itulah semacam pertaruhan yang anda buat apabila anda menandatangani kontrak pinjaman."

Desiree Stennett (@desi_stennett) adalah penulis karya di The Penny Hoarder.

Jawatan Popular

LuLaRoe Mendapat Suara Lagi. Peruncit Masa Ini Tuntut Ia Skim Pyramid

Sam's Club Ahli Baru Bolehkah Skor Beberapa Loot Percuma Berat dalam Hunt Treasure

5 Sumber yang Akan Membantu Anda Membangun Kemahiran Baru Jadi Anda Boleh Kembali Ke Tempat Kerja

Cara Makan dan Minum Seperti Bintang Semua Belanjawan Rookie di Permainan MLB

Bolehkah Anda Memiliki Anjing? Pertimbangkan Kos Sebelum Penggunaan

Catat Ulasan Anda