Dianggarkan bahawa kira-kira 50% peminjam pinjaman pelajar layak untuk beberapa jenis program pengampunan pinjaman pelajar. Tetapi statistik ini menyesatkan, kerana banyak peminjam berpendapat ini bermakna memenuhi syarat untuk beberapa jenis program pengampunan pinjaman pelajar. Itu salah.

Sebenarnya, kebanyakan peminjam layak mendapat pengampunan pinjaman pelajar melalui salah satu cara "rahsia" ini. Rahsia mudah: mendaftar untuk pelan pembayaran pinjaman pelajar yang layak, dan sebarang baki pinjaman anda akan diampuni pada akhir rancangan.

Itulah yang mudah. Apa yang lebih baik ialah pendapatan anda mungkin cukup rendah untuk memenuhi syarat untuk sifar atau pembayaran minimum, di mana pinjaman anda akan diampuni pada akhirnya. Ya, mungkin terdapat akibat cukai, tetapi itu tidak boleh menghalang anda dari program ini. Ini adalah alternatif terbaik jika anda tidak mampu membayar pinjaman anda dan anda mencari pilihan pengampunan (dan kami membincangkan cukai sedikit pada akhir artikel).

Jika anda tidak pasti di mana untuk memulakan atau apa yang perlu dilakukan, pertimbangkan untuk menyewa CFA untuk membantu anda dengan pinjaman pelajar anda. Kami mengesyorkan Perancang Pinjaman Pelajar untuk membantu anda menyusun pelan kewangan yang kukuh untuk hutang pinjaman pelajar anda. Semak Perancang Pinjaman Pelajar di sini.

Berikut adalah pelan pembayaran pinjaman pelajar yang memenuhi syarat untuk pengampunan pinjaman pelajar:

Pelan Pembayaran Balik Berasaskan Pendapatan (IBR)

Pelan Pembayaran Balik Berasaskan Pendapatan (IBR) adalah salah satu peminjam yang paling biasa pelan beralih kepada jika mereka mengalami kesulitan kewangan. Jika anda mempunyai pinjaman dari sebelum ini 1 Julai 2014, bayaran anda tidak akan melebihi 15% daripada pendapatan budi bicara anda. Mengenai pelan ini, anda akan membuat pembayaran selama 25 tahun, dan pada masa itu, pinjaman anda akan diampuni.

Jika anda seorang peminjam dengan pinjaman selepas 1 Julai 2014, pinjaman anda tidak akan melebihi 10% daripada pendapatan budi bicara anda, dan pinjaman itu akan diampuni hanya selepas 20 tahun.

Dengan IBR, pembayaran balik pinjaman anda tidak akan melebihi pembayaran pelunasan pembayaran 10 tahun piawai, dan pinjaman anda juga akan diampuni pada akhir masa.

Jumlah sebenar "pendapatan budi bicara" anda ditentukan oleh formula berdasarkan saiz keluarga dan pulangan cukai pendapatan anda. Lihat Kalkulator Pendapatan Diskretionary kami untuk mengetahui apakah pendapatan budi bicara anda.

Bayar Seperti Anda Mendapatkan Pelan Pembayaran Balik (PAYE)

Bayaran Sebagai Anda Mendapatkan Pelan Pembayaran Balik (PAYE) sangat serupa dengan Rancangan IBR. Dengan PAYE, anda tidak akan membayar lebih daripada 10% daripada pendapatan budi bicara anda, dan pinjaman anda juga akan diampuni selepas 20 tahun. Program ini juga kadang-kadang disebut sebagai Pengampunan Pinjaman Pelajar Obama.

Perbezaan utama ialah pinjaman tertentu yang kembali ke 2007 layak untuk pelan ini.

Dengan PAYE, pembayaran balik pinjaman anda tidak akan melebihi pembayaran pelan pembayaran balik 10 tahun, dan pinjaman anda juga akan diampuni pada akhir masa.

Bagi kedua-dua IBR dan PAYE, mungkin masuk akal untuk memfailkan pungutan cukai anda berkahwin dengan memfail secara berasingan untuk memenuhi syarat.

Semakan Bayar Sebagai Anda Mendapatkan Pelan Pembayaran Balik (RePAYE)

RePAYE adalah versi PAYE yang diubah suai yang telah tersedia kepada peminjam selepas 17 Disember 2015. Tidak seperti PAYE, yang tersedia untuk pinjaman yang dikeluarkan selepas 2007, RePAYE terbuka kepada semua Peminjam Pinjaman Langsung, tanpa mengira apabila pinjaman dikeluarkan. Pelan pembayaran balik masih menampung pembayaran anda pada 10% dari pendapatan budi bicara anda, dan pinjaman itu akan diampuni setelah 20 tahun.

Pelan RePAYE juga termasuk subsidi faedah yang akan membantu melindungi 50% kepentingan dalam kes di mana pembayaran baru tidak dapat memenuhi minat yang terakru.

Anda boleh mengetahui lebih lanjut mengenai bagaimana RePAYE membantu peminjam di sini.

Rancangan Pembayaran Balik Kontinjen (ICR)

Rancangan Pembayaran Balik Kontinjen (ICR) sedikit berbeza daripada IBR atau PAYE. Tiada keperluan pendapatan awal untuk ICR, dan mana-mana pembeli yang layak boleh membuat bayaran di bawah pelan ini. Di bawah pelan ini, bayaran anda akan menjadi kurang daripada yang berikut:

- 20% daripada pendapatan budi bicara anda

- Apa yang akan anda bayar pada pelan pembayaran balik dengan bayaran tetap selama 12 tahun, disesuaikan mengikut pendapatan anda

Dengan pelan ICR, pinjaman anda akan diampuni pada akhir 25 tahun.

Adalah penting untuk diperhatikan bahawa dengan pelan ini, pembayaran anda mungkin lebih tinggi daripada pelan pembayaran balik 10 tahun yang standard. Oleh kerana anda perlu menyerahkan pendapatan anda setiap tahun, jika pendapatan anda naik cukup tinggi, pembayaran anda akan disesuaikan dengan sewajarnya.

Pengampunan Pinjaman Perkhidmatan Awam (PSLF)

Ini bukan rahsia, tetapi ini adalah salah satu cara yang paling popular untuk mendapatkan pengampunan pinjaman pada masa ini. Ia tidak ada kaitan dengan pelan pembayaran balik anda, bagaimanapun, jika anda pintar, anda akan menggabungkan IBR atau PAYE dengan PSLF untuk mendapatkan manfaat maksimum.

Ramai orang telah bimbang tentang masa depan Pengampunan Pinjaman Perkhidmatan Awam masa depan. Kami mempunyai pemecatan penuh Cadangan Pengampunan Pinjaman Pelajar Pelajar yang menyerlahkan perubahan penting. Secara umum, pinjaman yang dikeluarkan sebelum 30 Jun, 2019 perlu menjadi datuk - jadi jika anda peminjam sekarang, anda tidak perlu risau.

Anda boleh mengetahui lebih lanjut tentang Pengampunan Pinjaman Perkhidmatan Awam di sini: Cara Teratas Untuk Dapatkan Pengampunan Pinjaman Pelajar, atau anda boleh mendaftar dalam program 15 minit kami untuk menunjukkan kepada anda bagaimana cara memohon. Lihat Latihan Pengampunan Pinjaman Perkhidmatan Awam.

Akibat Cukai dari Pengampunan Pinjaman Pelajar

Adalah penting untuk diperhatikan bahawa walaupun pilihan pengampunan pinjaman pelajar "rahsia" ini dapat membantu sesetengah peminjam, untuk yang lain mungkin mengakibatkan akibat cukai (lihat pengampunan pajak dan pinjaman pelajar).Di bawah peraturan IRS semasa, anda mungkin dikehendaki membayar cukai pendapatan ke atas jumlah yang diampuni jika anda masih mempunyai baki selebihnya pada akhir tempoh pembayaran anda untuk mana-mana pelan ini.

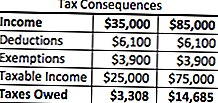

Apa yang berlaku ialah jumlah pinjaman yang telah diampuni untuk pinjaman pelajar ditambah kepada peminjam pendapatan kena cukai untuk tahun ini. Oleh itu, jika anda mempunyai $ 50,000 dalam pinjaman pelajar yang diampuni di bawah pelan pembayaran ini, dianggap pendapatan. Sekiranya anda membuat $ 35,000 bekerja, jumlah pendapatan anda untuk tahun ini akan menjadi $ 85,000. Keputusan? Rang undang-undang cukai yang lebih tinggi.

Bagaimanapun, bagi kebanyakan peminjam, rang undang-undang cukai ini lebih mudah diurus daripada hutang asal itu sendiri, jadi pelan itu masuk akal. Menggunakan contoh yang sangat mudah, inilah yang akan menjadi seperti rang undang-undang cukai dalam kedua-dua senario:

Seperti yang anda lihat, dengan pelan pembayaran ini, anda akan berhutang tambahan $ 11,377 dalam Cukai Pendapatan Persekutuan pada tahun yang anda lakukan. Walau bagaimanapun, itu lebih murah daripada membayar $ 50,000 yang asal ditambah faedah. Selain itu, terdapat pilihan untuk membuat pelan pembayaran balik dengan IRS jika anda perlu, yang mungkin juga membantu dalam situasi anda.

Insolvensi dan Pengampunan

Bagaimana jika anda mempunyai sejumlah besar hutang pinjaman pelajar yang diampuni dan bil cukai anda sangat besar? Ini adalah keprihatinan besar bagi sesetengah orang ... Di sinilah kemerdekaan bermain.

Insolvensi berlaku apabila jumlah liabiliti anda melebihi nilai pasaran yang saksama aset anda. Anda juga boleh sebahagiannya tidak solven jika hutang pinjaman pelajar anda hanya melebihi sebahagian daripada liabiliti anda.

Aset ditakrifkan sebagai: tunai, stok, dan pelan persaraan, hartanah dan kepentingan pemilikan dalam perniagaan atau perkongsian. IRS juga termasuk aset yang sukar dihargai seperti pakaian, barangan rumah, dan peralatan.

Liabiliti termasuk bil semasa dan masa lalu, pinjaman pelajar (termasuk pinjaman yang diampuni), dan pinjaman perniagaan.

Oleh itu, katakan bahawa anda mempunyai $ 100,000 dalam aset (ekuiti rumah, pelan persaraan, dan sebagainya). Katakan anda mempunyai $ 200,000 dalam hutang, dengan $ 100,000 dalam pinjaman pelajar yang diampuni.

Jadi, $ 200,000 - $ 100,000 bermakna anda $ 100,000 tidak solven. Oleh kerana nilai pinjaman pelajar yang diampuni adalah $ 100,000 - tidak ada yang akan dimasukkan ke dalam cukai anda dan tidak akan dikira terhadap pendapatan yang boleh dikenakan cukai anda.

Ini benar-benar boleh membantu peminjam yang bimbang tentang jumlah pendapatan yang boleh dikenakan cukai yang besar kerana mendapat pinjaman pelajar mereka diampuni.

Peringatan Mengenai Pinjaman Pelajar Swasta

Ingat, pinjaman pelajar swasta tidak menawarkan apa-apa jenis program pengampunan - walaupun "rahsia" seperti yang kita sebutkan di atas. Jika anda bergelut dengan pinjaman pelajar peribadi anda, pertimbangkan untuk membiayai semula mereka untuk mengambil kesempatan daripada kadar faedah atau struktur pembayaran yang lebih rendah.

Kami mengesyorkan menggunakan perkhidmatan seperti Credible, yang membolehkan anda melihat apa yang anda layak dalam kurang dari 2 minit, dan membandingkan pinjaman pelajar di puluhan peminjam. Semak Hari Ini yang Credible untuk melihat jika anda boleh menjimatkan wang pinjaman pelajar peribadi anda. Sebagai bonus, pembaca College Investor akan mendapat bonus $ 200 ketika mereka membiayai semula dengan Credible!

Anda juga boleh menyerahkan maklumat anda di sini:

Teruskan Perbualan

Jika anda tidak pasti di mana untuk memulakan atau apa yang perlu dilakukan, pertimbangkan untuk menyewa CFA untuk membantu anda dengan pinjaman pelajar anda. Kami mengesyorkan Perancang Pinjaman Pelajar untuk membantu anda menyusun pelan kewangan yang kukuh untuk hutang pinjaman pelajar anda. Semak Perancang Pinjaman Pelajar di sini.

Ingin tahu lebih lanjut mengenai PAYE atau IBR? Terus perbualan dengan kami di Forum Hutang Pinjaman Pelajar baru kami.

Adakah anda mengambil kesempatan daripada strategi pengampunan pinjaman pelajar "rahsia" ini?

Jawatan Popular

Dapatkan Paid $ 19 / Hr untuk Bekerja Dari Rumah sebagai Monitor Media Sosial untuk Sutherland

Gametime Is Hiring Work-From-Home Reps hingga $ 15 / Hr in 14 States

Anda Akan Ingin Baca Ini Sebelum Menjadi Hos Airbnb

T-Mobile Salutes Veteran dan Anggota Perkhidmatan Dengan Talian Keluarga 50% Off

Sasaran Akan Akhirnya Bayar untuk Ini 'Flushable' Wipes Itu Adakah apa-apa Tetapi

Catat Ulasan Anda