Ia adalah musim bajet di Washington dan peningkatan defisit bajet kekal di barisan hadapan ekonomi dan pasaran kewangan. Pada hari Isnin, 1 Februari, Pentadbiran Obama mencadangkan pakej bajet bernilai $ 3.8 trilion yang akan menyebabkan peningkatan defisit belanjawan kepada $ 1.6 trilion, lebih daripada $ 1.3 trilion yang diumumkan minggu lepas oleh Pejabat Bajet Kongres yang tidak partisan (CBO) . Walaupun peningkatan dalam defisit bajet dijangka, belanjawan yang dicadangkan oleh Presiden menunjukkan persistent, dan masih besar, defisit pada tahun-tahun mendatang [Carta 1]. Tinjauan yang agak suram ini sangat penting bagi pelabur bon sejak defisit dibiayai oleh penerbitan bon Perbendaharaan. Penerbitan Rekod Perbendaharaan telah menjadi fakta pasaran bon hidup selama hampir setahun sekarang tetapi pelabur terus mempersoalkan apa yang akan berlaku kesan defisit rekod pada tahap kadar faedah.

Defisit dan Kadar Faedah-Carta 1

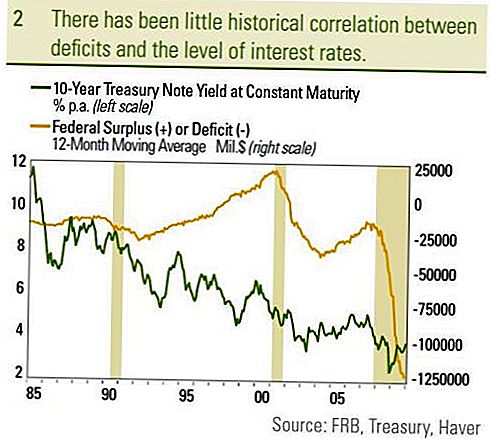

Pelabur Takut

Pelabur bimbang defisit yang besar dan bertambah disebabkan oleh hutang yang semakin meningkat yang diperlukan untuk membiayai defisit. Apabila jumlah hutang meningkat, pelabur takut bahawa pengeluaran hutang secara besar-besaran akan memerlukan kadar faedah yang lebih tinggi dan lebih tinggi untuk menarik permintaan yang mencukupi daripada pelabur. Bukan sahaja ini akan membawa kepada kadar faedah yang lebih tinggi dan harga yang lebih rendah bagi pelabur bon sedia ada, tetapi kadar faedah yang lebih tinggi mungkin menggalakkan pelaburan sektor swasta, yang seterusnya dapat merosakkan pertumbuhan ekonomi secara keseluruhan. Bagaimanakah sektor swasta dan pasaran kewangan bertindak balas terhadap defisit masih merupakan sumber perdebatan di kalangan ahli ekonomi, bagaimanapun, sejarah pasaran menunjukkan sedikit korelasi antara defisit dan tahap kadar faedah [Carta 2]. Oleh kerana defisit mula merosot pada akhir 2000 hingga 2003, kadar faedah sebenarnya menurun. Oleh kerana defisit dikurangkan dari 2003 hingga 2007, hasil Perbendaharaan 10 tahun menunjukkan kecenderungan menaik yang sederhana, sekali lagi bertentangan dengan apa yang difikirkan oleh para pelabur. Di samping itu, sejak defisit persekutuan baru-baru ini mula meningkat dengan mendadak baru-baru ini sebagai tindak balas kepada langkah-langkah rangsangan untuk menentang Kemelesetan Besar, hasil 10 tahun Perbendaharaan lebih rendah. Membandingkan defisit belanjawan sebagai peratusan KDNK kepada hasil Perbendaharaan 10 tahun adalah berguna kerana ia memerlukan saiz defisit (atau lebihan) dari segi pengeluaran yang dihasilkan oleh ekonomi dan membandingkannya dengan kos untuk membayar hutang negara . Langkah ini juga tidak menghasilkan hubungan yang ketara antara defisit dan kadar faedah. Membandingkan lebihan persekutuan yang bermula di bawah bekas Presiden Clinton mungkin paling ketara.

Kerajaan persekutuan beroperasi lebihan dari awal 1998 hingga awal 2002, dengan lebihan yang lebih besar pada awal 2001 pada 2.6% daripada KDNK. Hasil Nota Treasury 10 tahun purata purata 5.4% berbanding dengan tempoh purata 4.1% hasil dari Februari 2002 hingga Januari 2010. Walaupun lebihan, hasil bon (kadar faedah) lebih tinggi berbanding dengan defisit dari tahun 2003 dan seterusnya. Oleh kerana defisit dibiayai oleh penjualan bon (yang dibayar lebih lama kemudian), hutang yang belum dijelaskan sebagai peratusan KDNK adalah ukuran fokus untuk pelabur bon. Semakin besar hutang berbanding dengan saiz ekonomi (KDNK), semakin besar beban hutang dan risiko tidak membayar hutang tersebut.

Carta 2

Jepun Menaiki Keluar

Di hadapan ini, Jepun menonjol sebagai hujah terhadap defisit yang membawa kepada kadar faedah yang lebih tinggi. Pada 160% daripada KDNK, nisbah hutang kepada KDNK Jepun adalah yang terbesar di kalangan negara maju tetapi bon 10 tahun kerajaan Jepun menghasilkan hanya 1.3%. Walaupun hutang yang semakin meningkat berbanding KDNK sememangnya negatif, ia hanya satu faktor yang mempengaruhi tahap hasil bon. Walaupun berumur beberapa tahun, kajian Rizab Persekutuan terbaru mengenai defisit dan kadar faedah menyebutkan nisbah hutang kepada KDNK sebagai panduan berpotensi ke arah kadar faedah. Penulis membuat kesimpulan bahawa untuk setiap kenaikan 1% dalam nisbah hutang kepada KDNK, hasil bon kerajaan jangka panjang akan meningkat sebanyak 0.03% kepada 0.05%. Walau bagaimanapun, penulis juga menyatakan bahawa impak itu akan menjadi jangka panjang dan mengambil masa tiga hingga lima tahun untuk sepenuhnya digambarkan dalam kadar faedah. Pada permulaan krisis kewangan, nisbah hutang kepada KDNK AS adalah 70% dan dijangka meningkat hampir 100% pada tahun-tahun akan datang, peningkatan sebanyak 30 mata peratusan. Memohon kenaikan 30 mata peratusan kepada peningkatan hasil 0.03% kepada 0.05% yang dijangka ditunjukkan oleh kajian Fed menunjukkan defisit akan menaikkan kadar faedah sebanyak 0.9% kepada 1.5% dalam tempoh tiga hingga lima tahun. Perbendaharaan 10 tahun kini menghasilkan 3.6% dan membayangkan bahawa langkah sedemikian akan menghasilkan 4.5% hingga 5.1% hasil Perbendaharaan 10 tahun tidak termasuk faktor lain. Walaupun perubahan yang ketara, tidak banyak peringkat pelabur takut sebagai respons kepada defisit yang lebih tinggi.

Pada unjuran 9.9% daripada KDNK, defisit persekutuan A.S. tidak pernah berlaku sebelum ini di zaman moden dan kami tidak berhasrat untuk menolak kepentingannya. Seperti yang dinyatakan dalam 2010 Outlook kami, kami percaya bahawa ketiadaan pembelian bon Fed ditambah dengan rekod keperluan pembekalan Perbendaharaan merupakan faktor negatif bagi bon kemudian pada tahun 2010. Walau bagaimanapun, inflasi secara historis mempunyai korelasi terbesar kepada hasil bon jangka menengah dan jangka panjang sementara Fed mempunyai pengaruh yang lebih besar terhadap hasil jangka pendek. Di Jepun, deflasi berterusan telah menjadi pemacu hasil bon kerajaan yang sangat rendah. Kami akan terus menilai keperluan pengeluaran defisit dan seterusnya Perbendaharaan tetapi ia hanya satu faktor yang mempengaruhi tahap kadar faedah. Penilaian perbendaharaan dan kadar pulangan pelaburan bersaing juga akan mempengaruhi tahap kadar faedah.Pertumbuhan ekonomi yang dijangka (inflasi diselaraskan) yang dijangka juga memberi kesan kepada tahap kadar faedah. Pertumbuhan ekonomi sebenar yang lebih rendah mencadangkan pulangan pelaburan yang lebih rendah dan hasilnya lebih rendah. Pada pandangan kami, pertumbuhan ekonomi yang rendah pada tahun 2000-an, berbanding tahun 1990-an, menyumbang kepada hasil Perbendaharaan yang rendah. Kami percaya pemacu utama kadar faedah akan terus menjadi inflasi dan Fed tetapi banyak faktor akhirnya menyumbang kepada tahap kadar faedah.

PENDEDAHAN PENTING

- Laporan ini disediakan oleh LPL Financial. Pendapat yang disuarakan dalam bahan ini adalah untuk maklumat umum sahaja dan tidak bertujuan untuk memberi nasihat atau cadangan tertentu untuk setiap individu. Untuk menentukan pelaburan yang sesuai untuk anda, rujuk penasihat kewangan anda sebelum melabur. Semua rujukan prestasi bersejarah dan tidak menjamin keputusan masa depan. Semua indeks tidak diurus dan tidak boleh dilaburkan secara langsung.

- Bon Kerajaan dan Bil Perbendaharaan dijamin oleh kerajaan A.S. untuk pembayaran pokok dan faedah yang tepat pada masanya dan, jika dipegang hingga matang, menawarkan pulangan kadar tetap dan nilai prinsipal tetap. Walau bagaimanapun, nilai saham dana tidak dijamin dan akan turun naik.

- Nilai pasaran bon korporat akan berubah-ubah, dan jika bon itu dijual sebelum matang, hasil pelabur mungkin berbeza daripada hasil yang diiklankan.

- Bon tertakluk kepada risiko pasaran dan kadar faedah jika dijual sebelum matang. Nilai bon akan menurun apabila kadar faedah naik dan tertakluk kepada ketersediaan dan perubahan harga.

- Bon yield / junk yang tinggi bukan sekuriti gred pelaburan, melibatkan risiko yang besar dan pada amnya harus menjadi sebahagian daripada portfolio pelbagai pelabur yang canggih.

- Pelaburan antarabangsa dan pasaran baru muncul melibatkan risiko khas seperti turun naik mata wang dan ketidakstabilan politik dan mungkin tidak sesuai untuk semua pelabur.

- Pelaburan saham melibatkan risiko termasuk kehilangan prinsipal.

- Melabur dalam dana bersama melibatkan risiko, termasuk kemungkinan kehilangan prinsipal. Pelaburan dalam sektor industri khusus mempunyai risiko tambahan, yang menggariskan dalam prospektus.

- Bon-bon perbandaran tertakluk kepada ketersediaan, harga dan pasaran dan risiko kadar faedah dijual sebelum matang.

- Nilai bon akan menurun apabila kenaikan kadar faedah. Pendapatan faedah mungkin tertakluk kepada cukai minimum alternatif.

- Bebas cukai secara bebas tetapi negeri dan tempatan yang dikenakan cukai boleh dikenakan.

- Sekuriti Berasaskan Gadai Gadaian tertakluk kepada risiko kredit, risiko lalai dan risiko prabayar yang bertindak seperti risiko panggilan, di mana anda mendapatkan kembali prinsipal anda lebih awal daripada tempoh kematangan, risiko lanjutan, yang bertentangan dengan risiko prabayar, dan risiko kadar faedah.

Jawatan Popular

Bilangan Orang Amerika yang Mengejutkan Tinggi Mengatakan Tempat Kerja mereka Mengerikan

40% Lebih Banyak Orang Menghadapi Penalti Cukai ini. Adakah Ekonomi Gig Blame?

Pitch Perfect: Berikut adalah Cara Buat Pitch Lif Kahwin

Bersenang-senang! Ini Penyokong Rambut DIY adalah Semulajadi dan Murah

6 Pekerjaan Kerja Dari Rumah yang Sempurna untuk Nerds Pertambahan

Catat Ulasan Anda