Pinjaman berjimat ke rakan telah kuat sejak krisis kewangan - dan bukan secara kebetulan. Itu adalah tentang masa yang diputuskan oleh bank-bank mereka tidak memberi pinjaman sesiapa sahaja. Keputusan itu membuka peluang bagi pasaran bebas untuk memberikan cara lain bagi orang untuk meminjam wang. Dan itulah ketika fenomena rekan-ke-peer mula menjadi popular.

Terdapat banyak sebab mengapa pinjaman P2P telah berkembang dengan cepat. Tetapi adakah ia sumber pinjaman yang baik untuk anda? Ketahui lebih lanjut di sini untuk mendapatkan pinjaman sebagai sebahagian daripada proses membuat keputusan anda.

Panduan lengkap mengenai pinjaman peer-to-peer:

- Apakah pinjaman peer-to-peer?

- Laman pinjaman di A.S.

- Mengapa melabur melalui platform pinjaman P2P?

- Kenapa meminjam melalui platform pemberian pinjaman P2P?

- Bagaimana ia berfungsi

- Jenis pinjaman peer-to-peer

- Perisian pinjaman yang tersedia

Apakah pinjaman peer-to-peer?

Pinjaman secara rakan-rakan boleh dianggap sebagai perbankan bukan bank. Iaitu, proses pinjaman dan peminjaman yang berlaku tanpa menggunakan bank tradisional. Dan untuk sebab itu, ia kelihatan jauh berbeza daripada perbankan konvensional.

Pinjaman berjaga-ke-peer kebanyakannya merupakan aktiviti dalam talian. Peminjam datang ke pelbagai laman web pinjaman rakan sebaya yang mencari pinjaman - dan istilah yang lebih baik daripada apa yang mereka dapat melalui bank tempatan mereka - sementara pelabur datang mencari untuk meminjamkan wang pada kadar pulangan yang lebih tinggi daripada apa yang mereka dapat di bank .

Di permukaan, ia mungkin kelihatan seolah-olah kadar yang lebih tinggi yang dibayar kepada pelabur pinjaman rakan sebaya akan menghasilkan kadar pinjaman yang lebih tinggi untuk peminjam, tetapi itu tidak lazimnya berlaku.

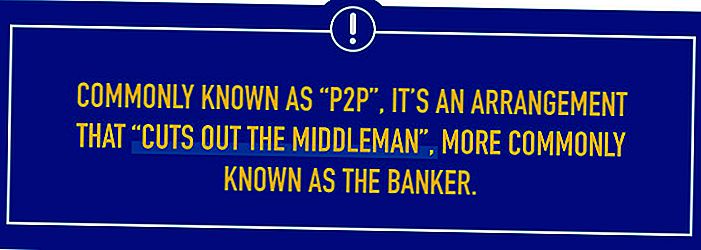

Pinjaman berjimat ke rakan membawa peminjam dan pelabur bersama-sama di laman web yang sama. Umumnya dikenali sebagai "P2P", ia merupakan susunan yang "memotong orang tengah", lebih dikenali sebagai jurubank.

Inilah perkara itu, ia membiayai wang untuk mengendalikan bank. Anda memerlukan cawangan bank fizikal yang perlu dibeli dan dikekalkan. Anda juga perlu mengendalikan operasi dengan pekerja, dan yang memerlukan membayar banyak gaji, serta manfaat pekerja yang berkaitan. Kemudian ada pengambilalihan dan penyelenggaraan peralatan mahal, seperti sistem komputer dan perisian dalam rumah, serta peralatan keselamatan yang canggih.

Sekarang kalikan kos cawangan bank tunggal itu dengan pelbagai cawangan, dan anda mula mendapat idea mengapa anda mungkin membayar 15% untuk pinjaman di bank yang sama di mana anda akan mendapat kurang daripada 1% pulangan atas dana yang disimpan di deposit di sana. Ia bukan persamaan kewangan yang adil atau demokratik.

Pinjaman P2P tidak mempunyai semua cawangan bank hartanah, beratus-ratus atau beribu-ribu pekerja, atau peralatan mahal. Dan atas sebab itu, anda mungkin melihat susunan yang kelihatan seperti kadar pinjaman 10%, dan 8% mengembalikan wang pelaburan anda.

Laman pinjaman di A.S.

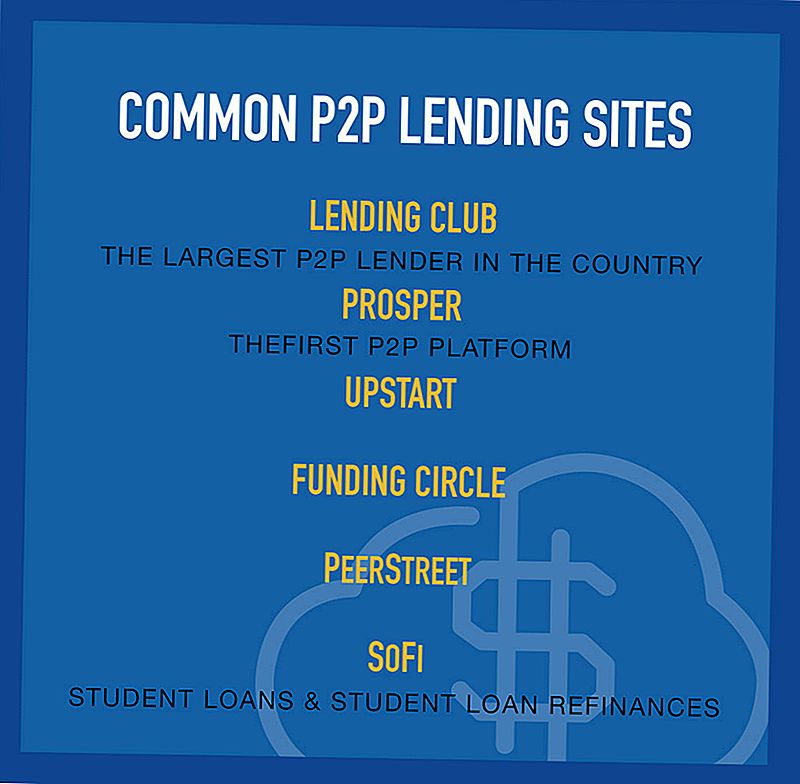

Walaupun seluruh konsep pinjaman rakan sebaya bermula pada Dunia Ketiga dekad yang lalu, kini terdapat puluhan platform P2P yang beroperasi di AS. Kebanyakan orang telah mendengar kelab Prosper dan Pinjaman, tetapi terdapat beberapa pemberi pinjaman lain di Pasaran A.S..

Beberapa rakan sebaya yang lebih umum untuk laman web rakan sebaya termasuk:

Lending Club

Bermula pada tahun 2007, Kelab Pinjaman telah berkembang menjadi platform pinjaman peer-to-peer terbesar di web. Menjelang akhir 2015, laman web ini membiayai hampir $ 16 bilion pinjaman, termasuk lebih daripada $ 2.5 bilion pada suku terakhir tahun ini. Jelas Kelab Pinjaman sedang melakukan banyak perkara dengan betul.

Sebagai platform pinjaman peer-to-peer, Lending Club adalah laman web yang membawa pelabur dan peminjam bersama-sama untuk menyatukan pinjaman yang akan memberi manfaat kepada kedua-dua pihak. Seluruh proses permohonan berlaku di laman web, dan boleh diselesaikan dalam masa beberapa minit. Dan selepas anda memohon pinjaman, laman web ini membolehkan anda untuk menghubungkan ke Credit Karma di mana anda boleh mula memantau kredit anda.

Titik terakhir ini boleh menjadi penting. Memandangkan begitu banyak pinjaman yang diatur pada Kelab Pinjaman melibatkan penyatuan hutang, peminjam sering melihat peningkatan dalam skor kredit mereka sejurus selepas memulakan pinjaman. Sebab kenaikan ini ialah hakikat bahawa peminjam nisbah penggunaan kad kredit kredit menurun selepas beberapa kad kredit telah disatukan menjadi pinjaman tunggal di platform.

Sebagai peraturan umum, Kelab Pinjaman membuat pinjaman peribadi sehingga $ 35,000. Pinjaman adalah kadar tetap dan tidak bercagar. Terma berkisar dari 24 bulan hingga 60 bulan, selepas itu hutang anda dibayar penuh. Kadar faedah berkisar daripada 5.24% APR kepada tinggi 31.70% APR, yang ditentukan oleh gred kredit anda.

Gred kredit ditentukan oleh skor kredit dan profil kredit anda, serta pendapatan anda, dan kedua-dua jumlah dan tempoh pinjaman.

Platform ini juga mengenakan yuran permulaan antara 1% dan 5% daripada jumlah pinjaman yang anda meminjam. Yuran ini tidak luar biasa di ruang pinjaman peribadi, dan masih boleh menyebabkan APR yang jauh lebih rendah daripada yang dikenakan oleh kad kredit. Walau bagaimanapun, tiada yuran permohonan, dan tiada denda terdahulu.

Walaupun Lembaga Pinjaman terkenal untuk pinjaman peribadi, mereka juga membuat pinjaman perniagaan dan pinjaman perubatan (di bawah rancangan "Pesakit Penyelesaian" mereka) yang boleh digunakan untuk prosedur perubatan yang tidak dilindungi oleh insurans kesihatan, seperti rawatan kesuburan dan pemindahan rambut.

Untuk mendapatkan lebih banyak maklumat mengenai syarikat terkemuka industri ini, lihat lebih lanjut dalam kajian Kelebihan Kelab kami yang mendalam.

Prosper

Ditubuhkan pada tahun 2005, Prosper adalah yang pertama di kalangan rakan sebaya popular 2 tapak pinjaman rakan sebaya.Tapak ini mempunyai lebih daripada 2 juta ahli dan telah membiayai lebih dari $ 5 bilion pinjaman sehingga kini. Platform berfungsi dengan cara yang serupa dengan Lending Club, tetapi tidak sama.

Seperti Kelab Pinjaman, Prosper membawa pelabur dan peminjam individu bersama di laman web yang sama. Sesetengah daripada pelabur ini adalah kebimbangan besar, seperti Sequoia Capital, BlackRock, Partners Venture Institutional, dan Credit Suisse NEXT Fund. Penyertaan institusi ini penting dalam dirinya sendiri; sebagai pinjaman rakan sebaya semakin berkembang pesat, pelabur institusi yang besar semakin aktif terlibat di sisi pembiayaan.

Prosper membuat pinjaman peribadi untuk jumlah antara $ 2,000 dan $ 35,000. Penerimaan pinjaman boleh digunakan untuk apa sahaja tujuan, termasuk penyatuan hutang, pembaikan rumah, tujuan perniagaan, pinjaman kereta, dan pinjaman jangka pendek dan jambatan. Anda juga boleh meminjam wang untuk mengamalkan anak, beli cincin pertunangan, atau mengeluarkan "pinjaman hijau", yang membolehkan anda membiayai sistem yang berasaskan tenaga boleh diperbaharui.

Terma pinjaman berkisar antara 36 bulan hingga 60 bulan, dengan kadar faedah antara 5.99% APR dan 36.00% APR. Kadar pinjaman anda dikira atas dasar anda Rating Prosper, yang serupa dengan gred kredit Lending Club, dan berdasarkan skor kredit dan profil kredit anda, jumlah pinjaman dan jumlah pinjaman.

Pinjaman adalah pinjaman ansuran tetap, yang bermaksud bahawa hutang itu akan dibayar sepenuhnya pada akhir tempoh pinjaman. Tiada penalti prabayar, dan tiada yuran yang tersembunyi, walaupun Prosper mengenakan yuran permulaan yang serupa dengan Lending Club.

Sekali lagi, keseluruhan proses berlaku dalam talian di mana anda boleh melengkapkan permohonan dalam beberapa minit, dan dapatkan Penilaian Prosper anda. Dari tahap itu, kadar faedah anda akan ditentukan, dan profil pinjaman anda akan disediakan kepada prospektif pelabur yang akan memutuskan untuk membiayai pinjaman. Oleh kerana pembiayaan dilakukan dengan kenaikan kecil dari pelbagai pelabur, pinjaman tidak akan sepenuhnya dibiayai sehingga ada minat yang cukup dari pelabur yang cukup. Tetapi proses itu boleh berlaku sedikit demi sedikit selama satu atau dua hari.

Ketahui lebih lanjut mengenai syarikat P2P yang tertua di negara-negara bersatu dalam kajian Prosper penuh kami.

PeerStreet

PeerStreet mengambil apa yang Lending Club dan Prosper lakukan untuk pinjaman peribadi dan memohon kepada hartanah. Ditubuhkan pada tahun 2013, Peerstreet telah berkembang pesat dan pasaran swasta mereka sangat mudah digunakan.

Tidak seperti syarikat lain yang menyebarkan pelabur mereka ke dalam REIT, PeerStreet membolehkan para pelabur untuk melabur secara langsung dalam pinjaman hartanah. Pinjaman bukanlah gadai janji tipikal 30 tahun tetapi pinjaman jangka pendek (6-24 bulan). Pinjaman ini adalah untuk situasi istimewa seperti pemulihan harta yang ingin disewakan pemilik tanah.

Pulangan tahunan untuk pelabur purata bekerja antara 6-12% dan anda boleh mula melabur dengan serendah $ 1,000.

PeerStreet juga melakukan semua pengunderaitan mereka terhadap hartanah dan menilai semua peminjam pinjaman mereka.

Satu kelemahan kepada PeerStreet ialah anda mesti menjadi pelabur yang terakreditasi untuk mengambil bahagian dalam pasaran mereka. Ini cukup menghilangkan kebanyakan pelabur kecil daripada melakukan tembakan pada pemberi pinjaman P2P yang unik ini.

Fundrise

Satu lagi sumber crowdfunding yang hanya berkaitan dengan hartanah adalah Fundrise. Jika anda mencari jalan untuk melabur dalam hartanah tanpa perlu melakukan tugas sehari-hari pemilik, melabur dengan Fundrise boleh menjadi cara terbaik untuk mendapatkan kaki anda di pintu.

Salah satu kelebihan melabur dengan Fundrise ialah anda boleh mula dengan hanya $ 1,000. Fundrise menggunakan semua sumbangan yang lebih kecil untuk melabur dalam pinjaman yang lebih besar. Fundrise pada dasarnya adalah REIT, yang merupakan syarikat yang memiliki hartanah penghasilan pendapatan. Mengikut halaman prestasi laman web Fundrise, mereka mendapat pulangan sebanyak 8.76% pada 2016.

Apabila anda melihat yuran, Fundrise mempunyai yuran tahunan 1.0%. Ini termasuk semua yuran penasihat dan pengurusan aset. Walaupun 1.0% mungkin terdengar seperti banyak berbanding dengan beberapa laluan pelaburan lain, Fundrise mempunyai yuran yang lebih rendah daripada REIT yang lain.

Terdapat beberapa manfaat memilih Fundrise. Jika pulangan mereka tetap berada di kursus, anda mungkin membuat lebih banyak daripada yang anda lakukan dengan REIT tradisional atau dengan laman P2P lain. Sebaliknya, pelaburan ini akan menjadi lebih berisiko daripada pilihan lain.

Bermula dan melabur dengan Fundrise adalah mudah. Anda boleh membuat akaun dan mula melabur dalam masa yang singkat. Walaupun anda tidak mempunyai pengalaman dengan melabur dalam hartanah, Fundrise menjadikannya sangat mudah. Malah, mereka kini mempunyai Fundrise 2.0, yang akan mengendalikan semua pelaburan untuk anda. Fundrise 2.0 akan memilih eFunds dan eREITS dan mempelbagaikan pelaburan anda berdasarkan matlamat anda.

Untuk mengetahui lebih lanjut, semak semakan lengkap Fundrise saya.

Bulanan Pembiayaan

Funding Circle adalah tapak pinjaman rakan sebaya untuk orang yang mencari pinjaman perniagaan. Ini adalah penting, kerana pasaran perniagaan kecil tidak sepenuhnya terpelihara oleh industri perbankan. Bukan sahaja bank biasanya mempunyai keperluan yang luas sebelum mereka akan membuat pinjaman kepada perniagaan kecil, tetapi mereka juga mempunyai keinginan untuk memberi pinjaman kepada perniagaan yang lebih besar yang lebih baik. Kedai kecil, seorang lelaki atau wanita sering ditinggalkan dalam keadaan dingin ketika datang untuk mendapatkan pembiayaan perniagaan.

Platform ini telah membuat lebih daripada $ 2 bilion pinjaman kepada lebih dari 12,000 perniagaan kecil di seluruh dunia.

Dengan Bulanan Pembiayaan, anda boleh meminjam serendah $ 25,000, sehingga sebanyak $ 500,000 pada pinjaman perniagaan pada kadar yang bermula serendah 5.49% (kisaran adalah antara 5.49% dan 20.99%). Syarat pinjaman adalah kadar tetap, dan berkisar antara satu tahun hingga lima tahun.Dan tentu saja, Bulanan Pembiayaan juga memiliki yuran permulaan, yang biasanya 4.99% dari jumlah pinjaman yang Anda pinjam.

Anda boleh meminjam wang untuk pelbagai tujuan perniagaan, termasuk membiayai semula hutang sedia ada, membeli inventori atau peralatan, bergerak atau memperluas ruang operasi anda, atau bahkan mengupah lebih banyak pekerja.

Salah satu ciri terbaik Bulatan Pembiayaan ialah anda hanya perlu berada dalam perniagaan selama enam bulan hingga tiga tahun. Proses permohonan mengambil masa kurang daripada 10 minit, dan anda boleh menerima pembiayaan dalam masa 10 hari. Seluruh proses berlaku dalam talian, dan anda akan diberikan pengurus akaun anda sendiri untuk membantu membimbing anda melalui proses tersebut. Ketahui lebih lanjut tentang pinjaman perniagaan kecil mereka dan melabur dalam ulasan Bulanan Pendanaan kami.

Permulaan

Pendatang baru baru-baru ini ke senarai tapak peer to peer, Upstart memulakan operasi pada tahun 2014, tetapi telah membiayai lebih daripada $ 300 juta pinjaman. Di antara peminjam rakan sebaya yang utama, Upstart mempunyai yang paling biasa dengan SoFi. Seperti SoFi, Upstart melihat dengan lebih dekat kriteria pengunderaitan bukan tradisional, lebih suka melihat potensi peminjam, termasuk pertimbangan sekolah yang anda hadiri, bidang pengajian, prestasi akademik anda, dan sejarah kerja anda.

Mereka mengambil lebih banyak kriteria pinjaman tradisional seperti kredit dan pendapatan yang dipertimbangkan. Tumpuan utama adalah mencari untuk mengenal pasti apa yang mereka sebut sebagai peminjam masa depan. Mereka adalah peminjam yang awal hidup, tetapi menunjukkan tanda-tanda mempunyai potensi masa depan yang kuat. Atas sebab ini, platform dengan teliti menilai faktor-faktor yang menyumbang kepada kestabilan kewangan masa depan, dan membuat pinjaman dengan sewajarnya.

Contohnya, Upstart melaporkan bahawa purata peminjam pada platform mempunyai skor FICO sebanyak 691, pendapatan purata $ 106,182, adalah 91% yang mungkin menjadi lulusan kolej, dan 76% kemungkinan untuk membiayai semula kad kredit. Perkara terakhir adalah penting - peminjam yang membiayai semula kad kredit biasanya memperbaiki kedudukan kewangan mereka serta-merta akibat menurunkan kadar faedah mereka, mengurangkan bayaran bulanan mereka, dan menukar hutang bergulir ke dalam pinjaman ansuran.

Jumlah pinjaman berjumlah antara $ 3,000- $ 35,000, dengan syarat dari tiga tahun hingga lima tahun, dan tidak mempunyai penalti prabayar. Laman web itu mendakwa bahawa kadar mereka adalah 30% lebih rendah daripada rata-rata pemberi pinjaman lain. Laporan permulaan melaporkan bahawa kadar purata 15% dalam pinjaman tiga tahun, walaupun mereka boleh berkisar antara 4.00% hingga 26.06% untuk pinjaman selama tiga tahun, dan antara 6.00% dan 27.32% untuk pinjaman lima tahun. Sama seperti peminjam rakan sebaya yang lain, Upstart juga mengenakan yuran permulaan, yang boleh berkisar antara 1% hingga 6% daripada pinjaman. Lihat butir-butir penuh di Semula Pinjaman Semula Upstart kami.

PeerForm

PeerForm adalah platform pinjaman peer-to-peer yang ditubuhkan pada tahun 2010, dan memberi pinjaman kepada individu dan perniagaan kecil. Laman ini agak lebih bertolak ansur dengan skor kredit kerana mereka akan memberi pinjaman kepada peminjam dengan skor serendah 600 (kebanyakan orang memerlukan skor pada pertengahan 600 atau lebih baik).

Sama seperti platform peer-to-peer yang lain, anda bermula dengan melengkapkan aplikasi dalam talian mudah, yang tidak mengambil masa lebih dari beberapa minit. Anda memilih jenis pinjaman yang anda mahu, serta amaun, dan kemudian permintaan anda dimasukkan ke dalam penyenaraian pinjaman di laman web ini. Di sinilah pelabur memutuskan untuk membiayai pinjaman anda (prosesnya boleh mengambil masa mana pun dari satu hari hingga dua minggu). Apabila mereka melakukannya, maklumat yang anda berikan dalam permohonan anda disahkan, dan proses pendanaan bermula.

Kadar faedah berkisar dari rendah 6.44% kepada tinggi 29.99%, dan memerlukan yuran permulaan antara 1% dan 5% daripada jumlah pinjaman. Walau bagaimanapun, tiada yuran permohonan dan tiada denda pendahuluan. Pinjaman tidak bercagar, dan tidak memerlukan cagaran.

Anda boleh meminjam wang untuk pelbagai tujuan, termasuk penyatuan hutang, pinjaman perkahwinan, pembaikan rumah, perbelanjaan perubatan, pemindahan dan penempatan semula, pembiayaan kereta dan banyak lagi. Jumlah pinjaman berjulat antara $ 1,000 dan $ 25,000, dan semua pinjaman adalah untuk jangka masa tiga tahun. Dapatkan semua maklumat mengenai syarikat hebat ini dalam ulasan Peerform kami untuk pelabur dan peminjam.

Sofi

SoFi, yang pendek Kewangan Sosial, telah menjadi salah satu sumber utama untuk refinances pinjaman pelajar yang ada di mana sahaja. Laman ini hampir sama dengan pinjaman pelajar, walaupun mereka juga menyediakan hipotek dan pinjaman peribadi.

Platform ini diasaskan oleh orang-orang yang berdekatan dengan adegan perguruan tinggi, dan mengenali ciri-ciri penambahan pinjaman pelajar. Itulah bidang kewangan yang tidak disampaikan secukupnya oleh industri perbankan. Terdapat hanya beberapa peminjam utama yang akan menyediakan refinans pinjaman pelajar, dan SoFi adalah salah satu daripada mereka.

SoFi adalah platform pinjaman peer-to-peer dimana refinans pinjaman pelajar diberikan sebahagian besarnya berdasarkan kriteria bukan tradisional, seperti jenis pekerjaan, kolej atau universiti yang anda lulus dari, IPK anda, dan major anda - serta pendapatan dan profil kredit anda. Tetapi ini bermakna kelulusan pinjaman tidak berdasarkan pendapatan atau kredit. Kriteria berkaitan pendidikan menimbang berat dalam keputusan tersebut.

Ini penting kerana semasa pinjaman pelajar diberikan secara automatik secara automatik, refinans pinjaman pelajar memerlukan anda memenuhi syarat berdasarkan kemampuan anda untuk membayar balik. SoFi menganggap latar belakang pendidikan anda sebagai sebahagian daripada bukti yang anda boleh membayar balik.

Selain itu, sebagai pemberi pinjaman peer-to-peer, SoFi tersedia tujuh hari seminggu, dan anda boleh melengkapkan keseluruhan proses permohonan dalam talian. Laman ini mendakwa bahawa ahli tipikal boleh menjimatkan purata $ 14,000 hasil daripada pembiayaan semula pinjaman pelajar dengan mereka.

SoFi kini mempunyai kadar faedah pinjaman pelajar yang berkisar daripada 3.50% APR kepada 7.49% APR ke atas pinjaman kadar tetap, dan di antara 2.13% APR dan 5.68% APR ke atas pinjaman kadar berubah. Anda juga boleh membiayai semula jumlah hutang pinjaman pelajar yang anda miliki sekarang, kerana platform tidak menunjukkan jumlah maksimum pinjaman.

Anda boleh membiayai semula pinjaman pelajar persendirian dan pinjaman pelajar persekutuan, walaupun laman web ini mencadangkan agar anda berhati-hati dalam membiayai semula pinjaman persekutuan. Ini kerana pinjaman persekutuan datang dengan perlindungan tertentu yang tidak tersedia dengan pinjaman sumber swasta, atau dengan refinans SoFi. Anda harus menghargai jenis keterbukaan dan kejujuran dalam pemberi pinjaman mana-mana jalur!

Ini hanya segelintir syarikat peer-to-peer yang semakin meningkat di Amerika Syarikat.

Kenapa ada orang yang melabur melalui platform P2P?

Pulangan pelaburan yang lebih tinggi adalah motivator yang kuat. Ini adalah benar terutamanya kerana kadar faedah pada instrumen jangka pendek yang selamat, seperti dana pasaran wang dan sijil deposit biasanya membayar kurang daripada 1% setahun. Dan walaupun anda mahu melabur dalam sekuriti jangka panjang untuk mendapatkan pulangan yang tinggi, mereka tidak berada di sana sama ada. Sebagai contoh, nota Perbendaharaan AS 10 Tahun kini hanya membayar 1.82% setahun. Itu pulangan yang sangat rendah memandangkan anda perlu mengikat wang anda selama sedekad penuh untuk mendapatkannya.

Sebaliknya, pelabur boleh dengan mudah mendapatkan pulangan dalam kejiranan sebanyak 10% setahun dengan portfolio nota pinjaman lima tahun, dengan profil kredit campuran, dengan melaburkan wangnya melalui platform peer-to-peer.

Ya, ada lebih banyak risiko yang terlibat dalam melabur / meminjamkan melalui platform P2P - bagaimanapun, tidak ada insurans FDIC untuk wang anda. Tetapi kadarnya jauh lebih tinggi daripada apa yang ada pada instrumen pendapatan tetap konvensional, dan juga fakta bahawa pelabur P2P boleh membuat portfolionya sendiri untuk menandingi toleransi risikonya sendiri.

Atas sebab ini, platform pinjaman peer-to-peer cenderung mempunyai banyak wang pelabur untuk meminjamkan. Dan jika anda peminjam, itulah kemenangan untuk anda.

Kenapa peminjam menggunakan P2P?

Sekiranya melabur melalui laman web peer-to-peer masuk akal untuk pelabur, mungkin terdapat lebih banyak alasan mengapa peminjam ingin mendapatkan pinjaman dari satu.

Berikut adalah beberapa daripada mereka:

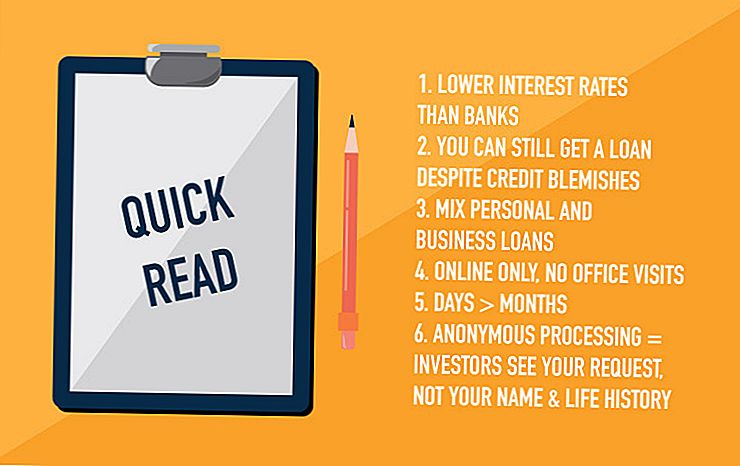

- Kadar faedah - Bergantung pada jenis pinjaman yang diambil, harga seringkali lebih rendah pada tapak P2P daripada apa yang dapat anda peroleh melalui bank. Ini benar terutamanya apabila anda membandingkan kadar P2P dengan yang anda akan bayar untuk kad kredit dan pinjaman perniagaan. Ia kembali kepada platform P2P yang mempunyai kos yang lebih rendah daripada menjalankan perniagaan daripada bank. Mereka tidak lebih rendah dalam semua kes, tetapi mereka selalu bernilai mencuba apa-apa jenis pinjaman yang anda mahu ambil.

- Profil kredit - Platform P2P bukan peminjam subprima, tetapi mereka sering akan membuat pinjaman yang bank tidak akan. Anda akan dikenakan faedah yang lebih tinggi sekiranya anda mempunyai kecacatan kredit, tetapi mungkin lebih baik untuk tidak mendapat pinjaman sama sekali.

- Tujuan pinjaman - Platform P2P jauh lebih ketat apabila ia datang kepada tujuan pinjaman anda. Satu contoh ialah pinjaman perniagaan. Pemberi pinjaman P2P mungkin membuat pinjaman peribadi untuk tujuan perniagaan, sementara bank mungkin tidak mahu membuat pinjaman perniagaan sama sekali, di bawah sebarang nama.

- Kemudahan permohonan - Keseluruhan proses pinjaman ditangani secara dalam talian, jadi anda tidak perlu meninggalkan rumah anda. Malah pengesahan pihak ketiga dan penandatanganan dokumen biasanya boleh dilakukan secara dalam talian. Apa yang perlu anda lakukan ialah mengimbasnya, sama ada menghantar e-mel kepada mereka, atau memuat turunnya ke portal di laman P2P.

- Kelajuan - Anda sering boleh mengendalikan keseluruhan proses pinjaman, dari permohonan hingga penerimaan dana, dalam dua atau tiga hari. Sebaliknya, pinjaman bank tertentu boleh mengambil minggu atau bahkan bulan untuk menyeret keluar.

- Tiada mesyuarat tatap muka - Sesetengah orang berasa tidak selesa ketika memohon pinjaman memerlukan pertemuan tatap muka, terutama di bank. Mesyuarat sedemikian sering boleh merasakan peperiksaan fizikal, dan termasuk permintaan oleh kakitangan bank untuk mendapatkan maklumat dan dokumen yang membuat anda merasa tidak selesa. Tidak ada pertemuan tatap muka apabila anda memohon pinjaman melalui laman web rakan sebaya.

- Permohonan pinjaman anda diproses secara anonim - Pelabur akan melihat permintaan pinjaman anda, tetapi anda tidak akan dikenal pasti secara peribadi dalam proses tersebut. Terdapat sedikit bahaya bahawa jiran yang bekerja di bank akan mempunyai akses kepada maklumat pinjaman anda, kerana P2P bukan bank ..

Apabila anda menganggap semua kelebihan itu, cukup mudah untuk melihat mengapa orang semakin memilih sumber rakan sejawat ke atas bank tempatan.

Bagaimana ia berfungsi

Setiap pemberi pinjaman peer-to-peer bekerja sedikit berbeza dari yang lain, tetapi terdapat beberapa langkah yang sama untuk proses permohonan pinjaman.

Biasanya perkara seperti ini berlaku:

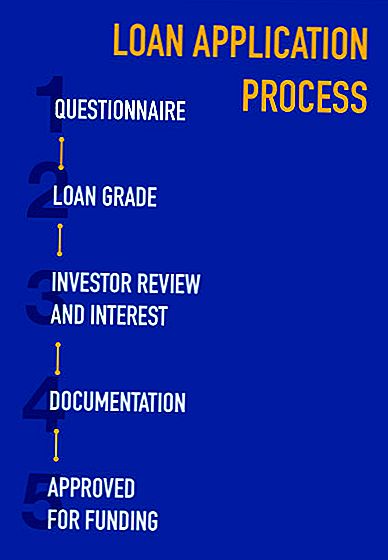

- Anda melengkapkan soal selidik ringkas, platform ini "menarik kredit lembut", dan anda diberikan gred pinjaman (kami akan lebih mendalam dengan ulasan P2P individu).

- Siasatan pinjaman anda akan disediakan kepada para pelabur, yang akan mengkaji semula permintaan pinjaman dan menentukan apakah mereka ingin melabur di tingkat pinjaman yang diberikan (yang berdasarkan gred pinjaman).

- Apabila minat pelabur yang mencukupi ditunjukkan dalam pinjaman anda, pinjaman anda akan layak untuk dibiayai.

- Anda kemudiannya dikehendaki untuk memberikan dokumentasi tertentu, seperti bukti pendapatan dan pekerjaan, dan senarai hutang sedia ada yang anda berikan untuk membayar balik pinjaman baru (refinancing dan pinjaman penyatuan hutang adalah sangat umum dengan platform P2P).

- Pinjaman itu kemudiannya ditaja jamin untuk memastikan bahawa dokumentasi menyokong tuntutan anda dalam soal selidik awal; pakej sama ada diluluskan untuk pembiayaan, atau akan ada permintaan untuk dokumentasi tambahan.

- Apabila diluluskan sepenuhnya, dokumen pinjaman akan disediakan, dan dihantar kepada anda untuk tandatangan.

- Dana biasanya berwayar ke akaun bank anda dalam masa 24 hingga 48 jam penerimaan dokumen yang ditandatangani oleh platform peer-to-peer

Walaupun prosesnya kelihatan seolah-olah memerlukan beberapa minggu, ia akan berjalan dengan cepat sekiranya anda bersedia untuk memberikan apa-apa dan semua dokumentasi yang diperlukan. Memandangkan anda biasanya boleh mengimbas dan menghantar e-mel, keseluruhan proses permohonan boleh dipadatkan hingga hanya beberapa hari.

Jumlah pinjaman yang diberikan biasanya di mana-mana di antara $ 2,000 dan $ 35,000, walaupun banyak platform akan meminjamkan jumlah yang lebih tinggi untuk pelbagai tujuan - sehingga mencapai lebih dari $ 100,000 bergantung pada tujuan pinjaman. Anda biasanya perlu mempunyai skor kredit pada pertengahan 600-an atau lebih tinggi untuk memenuhi syarat, walaupun pinjaman bagi mereka yang mengalami masalah kredit semakin menjadi biasa. Dan pinjaman biasanya berjalan antara tiga tahun dan lima tahun, tetapi sekali lagi terdapat kelenturan yang signifikan untuk jenis pinjaman yang berbeza dan dari platform pinjaman yang berlainan.

Platform P2P biasanya tidak mengenakan bayaran yuran permohonan, atau mana-mana pelbagai yuran yang umumnya dikenakan oleh bank berkaitan dengan pinjaman. Tetapi satu bayaran dengan pinjaman peer-to-peer yang anda perlu sedar adalah bahawa mereka secara umumnya mengenakan yuran permulaan. Mereka boleh mewakili mana saja dari 1% hingga 5% dari jumlah pinjaman yang disediakan, dan biasanya ditolak dari hasil pinjaman. Jadi jika anda diluluskan untuk pinjaman $ 10,000 dengan yuran 2%, $ 200 akan ditolak dari jumlah hasil pinjaman yang akan anda terima.

Amaun sebenar yuran asal dikaitkan dengan gred pinjaman anda, yang sebahagian besarnya (tetapi tidak sepenuhnya) ditentukan oleh profil kredit anda. Faktor lain termasuk tempoh pinjaman, tujuan, jumlah pinjaman dan pendapatan atau pekerjaan anda.

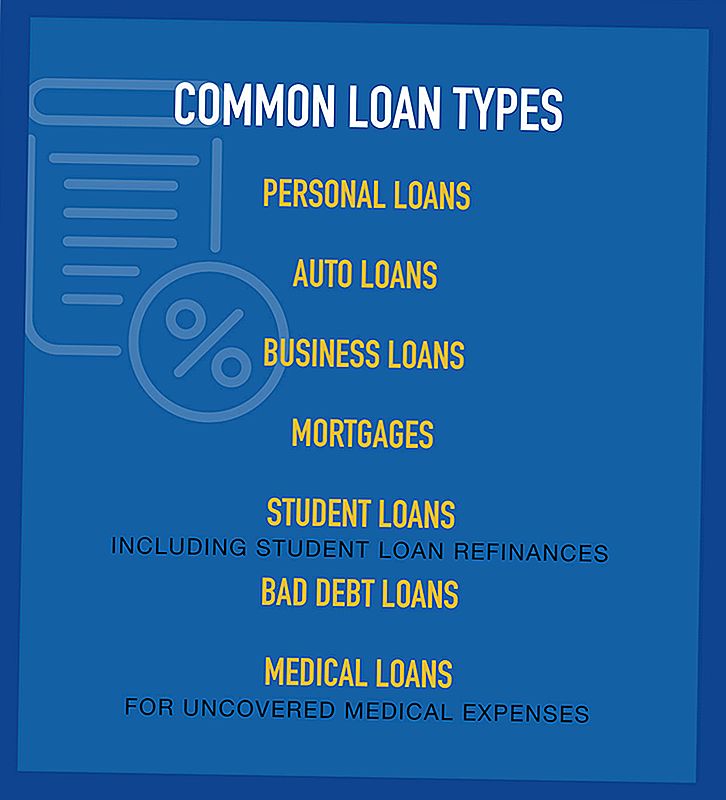

Jenis pinjaman peer-to-peer

Memandangkan bilangan peminjam rakan sebaya telah berkembang, maka mempunyai jenis pinjaman yang tersedia melalui mereka.

Jenis pinjaman bersama yang disediakan termasuk:

Tidak semua peminjam rakan sebaya melakukan semua pinjaman ini, sebenarnya satu platform biasanya mengkhusus dalam hanya satu atau dua jenis pinjaman. Tetapi tidak pernah menganggap bahawa jenis pinjaman tidak tersedia melalui platform peer-to-peer di suatu tempat; tapak baru akan datang sepanjang masa, dan ada yang bergerak ke kawasan yang belum diterokai sebelum ini.

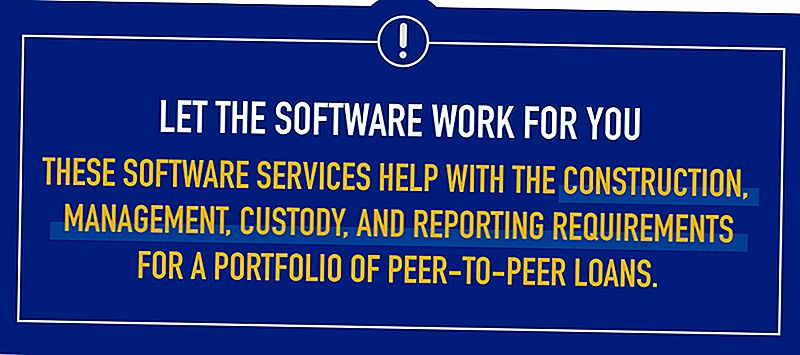

Perkhidmatan Perisian Pelaburan

Memandangkan minat untuk melabur melalui laman web peer-to-peer menjadi lebih popular, terdapat permintaan yang semakin meningkat untuk perkhidmatan perisian yang dapat membantu para pelabur memilih pinjaman khusus - atau nota - yang mereka mahu melabur. Perkhidmatan perisian ini membantu pembinaan, pengurusan, jagaan, dan keperluan pelaporan untuk portfolio pinjaman rakan sebaya.

Contoh penyedia seperti NSR Invest, yang memasuki pasaran perkhidmatan perisian pelaburan P2P tahun lepas.

NSR Invest adalah platform pelaburan akaun terurus yang menyediakan alat pelaburan P2P kepada penasihat kewangan. Mereka melancarkan generasi baru perisian yang membolehkan penasihat kewangan untuk menubuhkan dan mengurus akaun pelaburan berasingan secara khusus melalui Kelab Pinjaman. Dan walaupun perisian khusus baru, NSR Invest sebenarnya telah bekerja dengan Lending Club sejak tahun 2011, dan juga mempunyai hubungan yang berkelanjutan dengan Prosper Marketplace dan Circle Funding.

NSR Invest tidak semestinya, walaupun industri baru. Sebahagian daripada perkhidmatan perisian pelaburan peer-to-peer yang lebih menonjol termasuk:

- Pinjaman Robot

- BlueVestment

- Peer Trader

- PeerCube

Setiap firma ini secara aktif berusaha untuk meningkatkan pengalaman pelaburan pada platform P2P. Dan seperti yang mereka lakukan, proses pemberian pinjaman itu sendiri akan menjadi lebih efisien dan lebih efisien.

Walaupun pinjaman peer-to-peer telah berlaku di AS hanya beberapa tahun, amalan ini berkembang dengan pesat. Sebagai penyertaan umum meningkat, bersama dengan pelbagai jenis pinjaman industri akan berkhidmat, pemberi pinjaman rakan-ke-peer akan memberikan persaingan yang serius untuk bank-bank ketika datang ke pinjaman.

Tetapi masa depan sudah ada di sini, sejak beratus-ratus ribu orang telah mengambil pinjaman melalui banyak platform pinjaman peer-to-peer yang sedang berjalan. Pernahkah anda cuba menggunakan satu lagi, sama ada sebagai pelabur atau peminjam?

Jawatan Popular

12 Anugerah Hari Valentine yang Menakjubkan Anda Boleh Dapatkan di Kedai Dolar

Oh sayang! Ini 11 Syarikat Akan Membantu Anda Bayar Penjagaan Anak

Kami Mendengar Media Sosial Boleh Mempengaruhi Skor Kredit Anda. Inilah Kebenaran

Ingin Memperluaskan Kehidupan Bateri Telefon Bimbit Anda? Hentikan Melakukan Ini

Sekarang Mengambil: Lyft Mencari Pemandu di 100 Lebih Banyak Bandar Tahun Ini

Catat Ulasan Anda