Saya sedang mencari. Sama seperti Indiana Jones dan pencariannya untuk Holy Grail yang didambakan. Hanya usaha saya tidak semestinya berbahaya, tetapi ia membawa anda turun terowong gelap dan pencarian yang penuh dengan misteri dan ketegangan. Saya sedang mencari untuk mencari saya nilai kredit FICO sebenar (isyarat muzik tema Indiana Jones ....).

Okay, jadi usaha ini tidak begitu menarik. Bagi saya ia adalah satu usaha kerana ia mengambil masa beberapa hari untuk mendapatkan jawapan yang saya cari. Anda mungkin tertanya-tanya: mengapa obsesi dengan skor kredit saya? Saya sudah tahu saya mempunyai skor yang baik. Saya telah mengetahui bahawa ketika kami baru-baru ini membina rumah impian kami dan sekali lagi selepas kami membiayai semula sejak bank kami terpaksa menjalankan skor kredit kami kemudian.

Jadi kenapa sekarang saya sangat terobsesi?

Lebih daripada satu?

Sebahagian besar dikaitkan dengan buku saya, Askar Kewangan, bahawa saya sedang berusaha. Sebahagian besar buku ini didedikasikan untuk mempelajari skor kredit anda dan pelbagai cara untuk meningkatkan atau meningkatkan skor kredit anda jika anda memerlukannya. Apa yang saya sedar adalah bahawa saya lebih banyak menulis tentang skor kredit semakin saya belajar saya tidak tahu tentang mereka. Sebenarnya, saya rasa bukannya majoriti dalam Kewangan yang saya harus jurusan dalam "Skor Kredit" kerana keseluruhan sistem itu mengelirukan.

Kenapa Kekecohan? Beberapa pakar kewangan seperti Dave Ramsey berkata tidak perlu bimbang tentang skor kredit anda. Secara peribadi, saya tidak setuju. Skor kredit anda adalah kadar jantung untuk kesihatan kewangan anda. Anda tidak mahu melihatnya, tetapi anda ingin menyemaknya sekali-sekala untuk memastikan nadi anda (skor) masih bagus.

Hentikan Pertama: CreditSesame.com

Hentikan Pertama

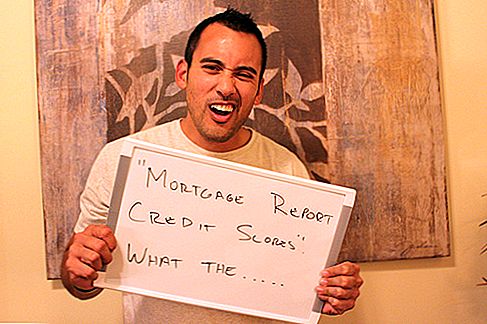

Salah satu laman pertama yang saya lawati untuk mendapatkan "skor kredit percuma" saya ialah CreditSesame.com. Selepas mendapat markah saya di sini, iaitu 758, saya menyedari bahawa secara teknikal ia bukan nilai kredit FICO saya yang sebenar.

758, ya!

Apa? Bukan skor kredit saya yang sebenar? Doh! (Saya akan menerangkan ini lebih sedikit.)

Crap

Jadi jika itu bukan skor FICO sebenar saya, apakah itu?

Kami baru saja selesai membina rumah impian kami awal tahun ini dan membiayai semula apabila kadar turun beberapa bulan lagi, jadi saya tahu bahawa bank saya akan mempunyai skor kredit yang paling terkini. Saya menghubungi jurubank saya untuk melihat markah mereka mengenai saya.

Maafkan saya, Encik Banker t ...

Inilah yang saya dapat dari mereka:

776/765/773 Ini adalah dari ketiga-tiga biro kredit. Juga, ini adalah skor kredit gadai janji laporan yang akan lebih rendah kemudian skor kredit yang anda tarik.

Adakah anda menangkap itu? Lihat lagi:

... ini ialah skor kredit laporan gadai janji ... ..

Laporan gadai janji siapa?

Skor kredit laporan gadai janji ....apa khabarnya? (Ini adalah frasa klasik yang ibu Phillipino saya berkata sepanjang masa. Cinta anda ibu!) Kini dengan penuh kebimbangan, saya menghantar e-mel kepada jurubank saya untuk melihat apa yang dimaksudkan. Tanggapan kedua beliau: (Saya yakin dia menyayangi saya dengan cara)

Saya tahu kira-kira setahun yang lalu, Freddie & Fannie telah bekerjasama dengan tiga biro kredit untuk menubuhkan model pemarkahan untuk tujuan permintaan pinjaman gadai janji. Pemilihan gadai janji adalah lebih sukar bagi pemarkahan pengguna biasa. Kedua-duanya adalah skor FICO menggunakan sistem yang sama, tetapi sebagai satu contoh, model pengguna tidak memberi banyak berat kepada item koleksi, sedangkan sistem peminjaman gadai janji tidak. Orang yang mempunyai barangan koleksi dalam kredit mereka akan menjaringkan lebih rendah dengan sistem peminjam gadai janji sistem pemarkahan pengguna tradisional. Itulah salah satu contohnya, tetapi kerana FICO adalah sistem proprietari, orang ramai tahu sedikit tentang butir-butir penuh yang masuk ke dalam skor anda.

Selepas saya membaca e-mel, ini adalah jawapan saya: Huh?

Saya tahu pada masa ini saya berada di atas kepala saya.

Sama seperti lelaki tipikal yang tidak akan berhenti untuk bertanya arah apabila dia benar-benar hilang, saya beranjak dengan harapan dapat mencari jawapan saya tentang apa yang sebenarnya skor kredit saya. Seterusnya berhenti MyFico.com.

Nota: Setelah melalui proses ini, saya juga mengetahui bahawa CreditKarma.com juga merupakan satu lagi pilihan untuk mendapatkan skor kredit percuma anda. Mereka menarik skor kredit anda dari TransUnion.

Skor Kredit di MyFico.com

Ketiga kali pesona?

Masih penasaran saya memutuskan untuk membeli skor kredit saya melalui MyFico.com. Ia kos saya $ 25 dolar, tetapi saya tidak peduli. Saya sedang dalam misi. (Nota: Saya telah mengetahui bahawa saya boleh mendaftar untuk percubaan percuma untuk mendapatkan skor kredit saya secara percuma. Crap.)

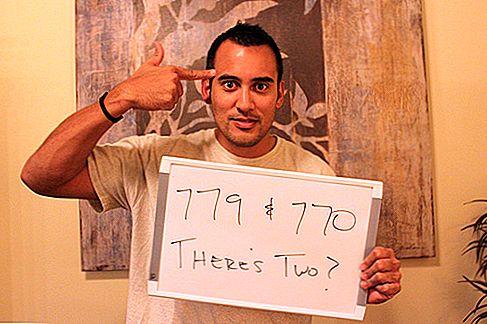

Dua ... .. betul?

Berfikir ada hanya satu skor kredit sejati, ia memberi saya dua. Satu dari TransUnion dan yang lain dari Equifax, masing-masing adalah 779 dan 770.

Benar? Dua Markah Kredit?!

Bleep ....

Jadi inilah yang saya cari sejauh ini: 758, 776, 765, 773, 779, dan 770. Pada ketika ini saya tidak mempunyai petunjuk yang mana satu adalah urusan sebenar. Tidak ada lagi kekacauan. Ia adalah masa untuk memecahkan senjata besar.

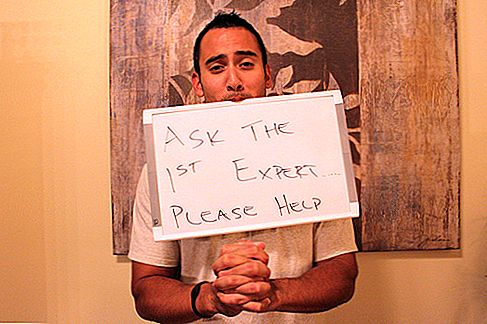

Hubungi Pakar (mengenai masa freakin ')

Tolong ... Saya memohon kamu ...

Mencari sort melalui labirin skor kredit, saya menghubungi guru kewangan peribadi dan penulis Skor Kredit Anda, Wang Anda dan Apa yang ada di Stake, Liz Weston dan menjelaskan kepada saya keadaan saya.

Pertama, Liz menjelaskan kepada saya skor Sesame Credit saya. Dia berkata,

"Memang benar bahawa skor yang banyak pengguna mendapatkan bukan FICOs, dan skor" pendidikan pengguna "ini boleh menjadi 30 hingga 100 mata lebih tinggi daripada FICOs anda."

Okay, hebat! Markah pendidikan pengguna. Itu membantu satu tan !. Jadi sebenarnya, kredit kredit Kredit Sesame hanya sepatutnya memberikan anda julat umum dari mana skor kredit anda berada di. Skor saya di sana tidak terlalu jauh, jadi sekurang-kurangnya ia memberikan saya titik permulaan yang baik. Sekarang, bagaimana dengan "skor kredit gadai janji laporan"

Liz mempunyai idea tetapi disahkan dengan kenalan di FICO - tidak seperti langsung ke sumber! Beliau menyatakan,

Ia adalah pemahaman saya bahawa kebanyakan pemberi pinjaman gadai janji menggunakan skor FICO klasik, yang mana yang anda dapati di MyFico.com. Skor akan berbeza-beza setiap hari (dan kadang kala intraday) kerana maklumat dalam fail kredit anda sentiasa berubah.

Saya tidak pasti apa arti bank anda apabila dia berkata Fannie dan Freddie bekerja dengan biro untuk menukar formula FICO, kerana mereka (tidak seorang pun dari mereka, agensi atau biro) tidak dapat melakukannya. Itulah bidang FICO (Fair Isaac).

Tetapi ini bukan kali pertama seorang jurubank atau pemberi pinjaman gadai janji memberikan maklumat yang tidak baik. Terdapat satu bab dalam buku pemarkahan kredit saya yang dikhaskan untuk mitos yang dilakukan oleh mereka yang sepatutnya tahu lebih baik.

Woo-hoo!

Dia kemudian mengesahkan bahawa jurubank itu dimatikan dalam kenyataannya. Dalam pertahanan bank saya, perkara ini benar-benar mengelirukan - jelas. Liz menambah,

"Fannie dan Freddie tidak melakukan apa-apa secara konsisten apabila menggunakan alat penilaian risiko, dan tidak juga biro, selain daripada membuat VantageScore sebagai pesaing yang bakal menjadi FICO (bukan VS membuat banyak kemajuan).

Fannie dan Freddie sedang menilai versi FICO yang dikenali sebagai Skor Mortgage FICO 8, tetapi mereka masih belum memberitahu industri gadai janji bahawa mereka akan menerima skor itu bukannya FICO klasik.

Skor Mortgage FICO 8 diperkenalkan kepada pemberi pinjaman dari Equifax pada bulan Mac tetapi hanya menjadi tersedia kepada pemberi pinjaman dari TransUnion dan Experian bulan lepas, jadi pemberi pinjaman anda tidak dapat menggunakannya untuk menghasilkan skor dari ketiga-tiga biro awal tahun ini.

Skor Mortgage FICO 8 memberi lebih banyak berat kepada sejarah gadai janji seseorang, tetapi bukan untuk koleksi. Ini adalah selari dengan versi lain FICO, seperti yang ada untuk industri pinjaman auto yang memberikan penekanan lebih lanjut kepada sejarah pinjaman auto seseorang. "

Di sana anda memilikinya. Ini mungkin lebih banyak maklumat daripada yang anda ingin tahu mengenai skor kredit anda, tetapi sekurang-kurangnya sekarang saya mempunyai pemahaman yang lebih baik.

Nota: Jika anda mempunyai soalan untuk Liz, lihat tapaknya Tanya Liz Weston. Wanita ini tahu barangannya. Terima kasih Liz kerana membantu!

Mendapatkan Pendapat Pakar Kedua

Pemikiran yang mendalam

Kemudian saya menyemak dengan Philip Tirone, broker gadai janji dan pengarang 7 Langkah ke Skor Kredit 720, dari 720CreditScore.com. Philip bergema apa kata Liz, dan kemudian dia menambah ini:

"Skor pendidikan pengguna tidak bernilai kerana tiada peminjam akan menggunakannya. Dan kerana ia hampir selalu lebih tinggi daripada skor FICO, skor pengguna memberi orang rasa selamat buatan tentang skor kredit mereka. Mereka akan lebih baik mendapatkan skor secara langsung dari FICO dan mengabaikan skor pengguna sepenuhnya. "

Philip menambah bahawa 100 peratus daripada skor kredit yang dia meninjau dalam kapasitinya sebagai broker gadai janji telah berdasarkan skor FICO.

Okay, tapi saya masih keliru. Di manakah TransUnion dan Experian dimainkan?

Philip menjelaskan,

"Terdapat tiga biro kredit pelaporan utama-TransUnion, Experian, dan Equaifax-yang bertanggungjawab untuk mengumpul maklumat kredit anda dan menggunakan formula untuk maklumat: TransUnion, Experian, dan Equifax. Jadi anda mempunyai skor FICO TransUnion dan skor pengguna TransUnion, dan sebagainya dan sebagainya. Apabila pemberi pinjaman menarik skor kredit anda (dan seperti yang saya perhatikan, ini akan menjadi skor FICO anda), pemberi pinjaman sebenarnya mendapat tiga markah, satu dari setiap tiga biro. Pemberi pinjaman mengabaikan skor tinggi dan skor rendah, melihat yang jatuh di tengah, dan memberi kadar faedah sahaja. "

Philip menerangkan bahawa hanya TransUnion dan Equifax menjual skor FICO dan pengguna kepada orang ramai. Jika anda membeli skor dari Experian, ia akan sentiasa menjadi nilai pengguna.

Dapatkan Laporan Kredit Experian Percuma Anda >>>

Dengan mengandaikan apa yang saya tulis adalah benar, saya juga mencadangkan memasukkan ini selepas: "Ia adalah pemahaman saya bahawa kebanyakan peminjam gadai janji menggunakan skor FICO klasik, yang mana yang anda dapati di MyFico.com. Skor akan berbeza-beza setiap hari (dan kadang kala intraday) kerana maklumat dalam fail kredit anda sentiasa berubah. "

Ini menjelaskan mengapa skor yang saya dapat dari MyFICO adalah berbeza daripada skor yang saya dapat dari pemberi pinjaman-mereka ditarik pada hari yang berbeza. Anda boleh membaca lebih lanjut mengenai cara Experian menarik steker daripada membolehkan pengguna membeli skor kredit mereka di Credit Cards.com.

Penjejakan Skor Kredit

Smile Big Cheesey

Perkara terbesar yang saya dapati ialah anda mempunyai beberapa markah yang berbeza dan mereka sentiasa berubah. Saya tidak mahu anda menjadi terobsesi dengan nilai kredit anda seperti yang saya lakukan, tetapi penting untuk anda tahu.

Ketika saya melalui proses ini, pelatih saya tertarik sehingga dia memandang skor kreditnya dan mendapati ia berada di bawah 600 tahun. Aduh! Apakah punca utama? Beliau tidak mempunyai sebarang kad kredit atau sebarang sejarah kredit. Ibu bapanya telah memberi amaran kepadanya mengenai hutang kad kredit, jadi dia mengelakkannya. Mendapatkan skor kreditnya adalah pengalaman pembukaan mata kerana dia akan menamatkan pengajian dan menyertai dunia sebenar.

Adakah anda mempunyai kejutan skor kredit? Apa yang awak buat?

Jawatan Popular

Optimalkan Kehidupan Anda dan Keluar dari Hutang: Kredit Sesame Review

Bagaimana Anda Boleh Menghindari Jatuh untuk Pencurian Identiti Terkini Terkini

Kajian SoFi

Pemantauan Kredit Percuma dan Skor Kredit dari Credit Karma

Tinjauan Syarikat Insurans Hayat Globe

Catat Ulasan Anda