Semua orang suka bercakap tentang berapa banyak mereka menyumbang kepada 401 (k) rancangan mereka, atau berapa banyak mereka harus menyumbang kepada rancangan 401 (k) mereka.

Itu penting, tanpa ragu ragu.

Tetapi soalan yang lebih besar sepatutnya permainan tamat. Itu berapa banyak yang anda perlukan dalam 401 (k) anda.

Itulah ukuran sebenar kejayaan atau kegagalan pelan persaraan yang melibatkan 401 (k) sebagai bahagian utama.

Ia adalah satu cadangan yang sukar. Semua orang dalam keadaan yang berbeza, setakat umur, pendapatan, keadaan kewangan serta toleransi risiko.

Tidak ada cara saintifik untuk menentukan berapa banyak anda seharusnya ada dalam 401 (k) anda, tetapi kami akan menikamnya, dengan menghampirinya dari beberapa sudut yang berbeza.

Kami akan memecahkannya dengan cara ini ...

Jadual Kandungan - Apa yang Akan Kita Tutup di Pos ini:

- State of Retirement America - Ia Perlu Peningkatan!

- Memberi Sumbangan Cukup untuk Max-Out Matching Majikan Akan Gagal

- Anda Perlu Menyumbang Secara Minimum 20% Pendapatan Anda untuk Persaraan

- Jangan Secara Rawak Pilih Pelaburan untuk Anda 401 (k)

- Dan Jangan Biarkan Pekerja Kerjayamu Beritahu Anda Apa Pelaburan untuk Pilih Baik!

- Walaupun Anda berada di Ia - Mengelak dari Dana Tarikh Sasaran

- Jika Anda Mempunyai Roth 401 (k) Mengambil Kelebihan Ia

- Jangan Lupakan IRA Roth, Terlalu

- Berapa Banyak Sekiranya ANDA Ada dalam 401 (k) anda?

Mari kita mulakan dengan berita buruk pertama ...

Negara Persaraan Amerika - Ia Perlu Peningkatan!

Di dunia yang sempurna, orang biasa akan mempunyai pelan tujuh angka 401 (k) dengan bersara, atau sekurang-kurangnya akan menuju arah umum.

Tetapi itu bukan apa yang berlaku.

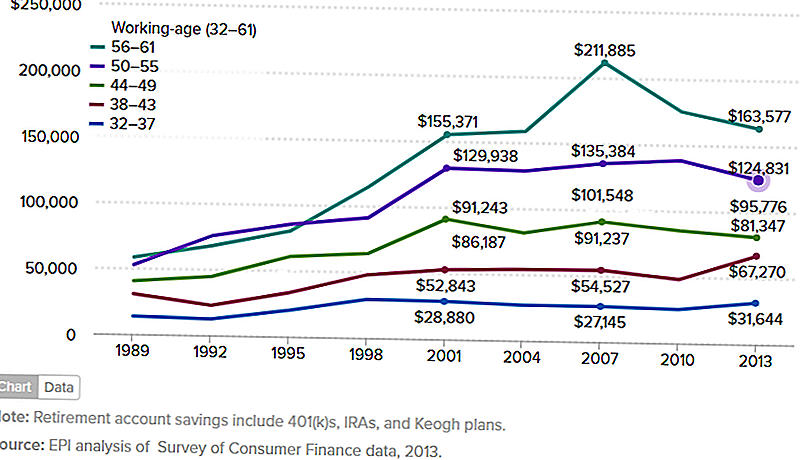

Carta di bawah menunjukkan purata simpanan akaun persaraan keluarga antara 1989 dan 2013. Saya benar-benar ingin menemui satu objektif, sumber berwibawa yang menyediakan maklumat terkini.

Lagipun, 2013 adalah empat tahun yang lalu, kami telah banyak berlari di pasaran saham sejak itu. Tetapi, ini bermakna bilangan dalam carta hampir pasti lebih tinggi sekarang.

Tetapi jika itu berlaku, nombor di bawah adalah untuk keluarga, bukan individu. Selain itu, mereka mengambil pelbagai rancangan persaraan, dan termasuk rancangan IRA dan Keogh, sebagai tambahan kepada rancangan 401 (k).

Saya prihatin tentang hal ini kerana pelan 401 (k) adalah yang paling murah hati dari semua rancangan persaraan.

Jika carta di bawah adalah sebarang petunjuk, nombor 401 (k) lebih rendah. Ia bererti bahawa orang tidak mengambil kesempatan sepenuhnya daripada apa yang mungkin menjadi pelan persaraan terbaik.

(Sumber: Institut Dasar Ekonomi - Negeri Persaraan Amerika, 3 Mac 2016)

Carta menunjukkan keluarga mengikut pendakap umur, tetapi yang paling penting ialah pendakap umur 50 hingga 55 tahun, dan 56 hingga 61.

Mereka adalah orang yang berada di dek untuk bersara.

Dan apa yang kita lihat ialah purata kumpulan 50 - 55 kurang dari $ 125,000, sementara kumpulan yang lebih tua - yang hampir bersara - hanya berada di atas $ 163,577.

Masalah saya dengan kedua-dua nombor adalah bahawa tidak jauh dari jarak jauh menjadi jumlah yang mencukupi untuk persaraan dunia sebenar.

Memberi Sumbangan Cukup untuk Maksimum Tawaran Majikan Akan Gagal

Saya sering mencadangkan menyumbang sekurang-kurangnya cukup untuk rancangan 401 (k) untuk mendapatkan perlawanan majikan maksimum.

Jika majikan sepadan dengan 50% sehingga 3%, maka anda menyumbang 6%. Itu akan memberikan sumbangan gabungan sebanyak 9% setahun.

Tetapi ada masalah dengan cadangan ini.

Ia bukan nasihat buruk - ia pasti masuk akal untuk seseorang yang berjuang dengan had kewangan, dan memerlukan tahap sumbangan minimum.

Masalahnya adalah apabila sumbangan minimum menjadi sumbangan maksimum. Tidak ada soalan, 9% adalah cara yang lebih baik daripada apa-apa. Tetapi jika anda bercadang untuk bersara, ia tidak akan mendapat kerja!

Masalah yang lain ialah perlawanan majikan biasanya datang dengan tempoh peletakan hak. Itu boleh sampai lima tahun.

Sekiranya anda tinggal di pekerjaan yang kurang, anda akan kehilangan beberapa atau semua perlawanan. Itu akan menjatuhkan anda ke hanya 6% sumbangan anda.

Satu contoh yang menyumbang cukup untuk memaksimumkan perlawanan majikan

Katakan anda berusia 35 tahun, dan mendapat $ 50,000 setahun.

Anda menyumbang 6% daripada gaji anda kepada rancangan 401 (k) anda, dan majikan anda mencatatkan bahawa pada 50%, atau 3%.

Sepanjang 30 tahun akan datang, anda memperoleh pulangan purata tahunan untuk pelaburan anda sebanyak 7%.

Pada masa anda berusia 65 tahun, anda akan mempunyai $ 441,032.

Itu mungkin kelihatan seperti banyak wang dari mana anda berada sekarang. Tetapi apabila persaraan bergulir, ia mungkin tidak mencukupi.

Inilah sebabnya: ia dipanggil kadar pengeluaran selamat.

Ia berpendapat bahawa jika anda mengehadkan pengeluaran anda dari pelan persaraan anda hingga kira-kira 4% setahun, anda tidak akan dapat mengatasi wang anda lagi. Anda boleh melihat kebijaksanaan itu, bukan?

Tetapi portfolio persaraan sebanyak $ 441,032 dengan pengeluaran pada 4%, hanya $ 17,641 setahun, dan itu hanya $ 1,470 sebulan.

Memandangkan kebanyakan majikan tidak lagi menyediakan pelan pencen manfaat yang ditentukan secara tradisinya, anda perlu hidup berdasarkan manfaat sosial anda.

Katakan bahawa manfaat Sosial Anda adalah $ 1,500 sebulan.

Apa jenis persaraan yang anda akan dapat dengan pendapatan $ 2,970 sebulan?

Anda tidak akan melakukan lebih baik daripada mendapatkan pendapatan persaraan semacam itu. Saya rasa bahawa anda tidak akan bersara sama sekali.

Anda Perlu Menyumbang Secara Minimum 20% Pendapatan Anda untuk Persaraan

Kebanyakan orang menjangkakan bahawa persaraan akan lebih daripada hanya mendapat.

Persaraan bukan sekadar nombor - jumlahnya adalah jumlah yang anda akan ambil dari kerja keras sepanjang hayat. Ia sepatutnya memberi anda pendapatan yang akan memberi anda lebih daripada sekadar hidup asas.Oleh sebab itu, anda perlu menyumbang sekurang-kurangnya 20% daripada pendapatan anda kepada pelan persaraan anda. Satu-satunya cara untuk kebanyakan orang lakukan ialah melalui rancangan 401 (k) di tempat kerja.

Mari lihat contoh lain. Marilah profil kewangan yang sama dari contoh terakhir, tetapi bukannya membuat sumbangan 6%, sebaliknya anda menyumbang 20% daripada gaji anda. Pertandingan majikan akan kekal 3%, memberikan anda sumbangan tahunan gabungan sebanyak 23% daripada pendapatan anda.

Apa yang akan kelihatan seperti umur 65 tahun?

Macam mana dengan $1,127,066???

4% daripada $ 1,127,066 akan menjadi $ 45,083, atau $ 3,756 sebulan. Menambah dalam $ 1,500 untuk Keselamatan Sosial, dan anda sehingga $ 5,256, yang lebih daripada yang anda perolehi pada pekerjaan anda!Adakah anda teruja? Anda perlu.

Jangan Secara Rawak Pilih Pelaburan untuk Anda 401 (k)

Di samping kadar sumbangan yang rendah, masalah terbesar dengan kebanyakan rancangan 401 (k) adalah pemilihan pelaburan yang buruk.

Kadang-kadang itu tidak dapat dielakkan, kerana beberapa rancangan 401 (k) hanya mempunyai pemilihan pelaburan yang sangat terhad. Tetapi dalam kes lain, pemilik pelan hanya membuat pilihan yang tidak baik.

Apa yang membuat pilihan pelaburan tidak baik?

- Melabur terlalu konservatif, dengan memilih pelaburan pendapatan tetap untuk keselamatan

- Memegang terlalu banyak saham syarikat, yang merupakan kes klasik "meletakkan terlalu banyak telur dalam satu bakul"

- Tidak mempunyai kepelbagaian yang mencukupi

- Menambah pelaburan rawak ke pelan anda, seperti saham "tip panas"

- Dagangan terlalu kerap, yang menyebabkan bayaran urusniaga yang tinggi, dan biasanya tidak berfungsi lagi

- Merancang portfolio anda dengan cara yang tidak konsisten dengan matlamat jangka panjang anda

Mari kita hadapi, kebanyakan orang bukan profesional pelaburan. Ini bermakna anda tidak boleh bergantung pada sumber anda sendiri dalam membuat dan mengurus apa yang akhirnya akan menjadi aset penghasil masuk terbesar anda.

Dan ini bermakna anda perlu mendapatkan bantuan.

Satu sumber ialah Modal Peribadi. Itulah perkhidmatan pelaburan yang tidak menguruskan pelan 401 (k) anda secara langsung, tetapi ia memberi panduan bagaimana melaburkan pelan itu.

Mereka melakukannya melalui mereka Perancang Persaraan dan 401 (k) Peruntukan Dana alat.

Satu lagi perkhidmatan yang berkembang dengan pesat ialah Blooom. Ia adalah satu perkhidmatan pelaburan yang akan memberi anda pengurusan pelaburan untuk rancangan 401 (k) anda.

Kos perkhidmatan hanya $ 10 sebulan, yang merupakan harga yang kecil untuk membayar nasihat pelaburan profesional untuk aset terbesar anda.

Dan Jangan Biarkan Kakitangan Anda Beritahu Anda Apa Pelaburan untuk Pilih Baik!

Salah satu komplikasi dengan pengurusan pelan 401 (k) ialah mentaliti ternakan.

Ia berlaku di kebanyakan syarikat dan jabatan. Seseorang berkata pergi ke kanan, dan semua orang berpaling ke kanan tanpa memberi banyak pemikiran. Kami hampir diprogram untuk mengendalikan cara itu dalam persekitaran organisasi.

Tetapi ia bunuh diri kewangan ketika datang untuk melabur untuk bersara.

Kita tidak boleh menganggap bahawa rakan sekerja, atau bos, mempunyai semacam pengetahuan yang lebih baik apabila ia melibatkan pelaburan. Orang itu mungkin membual tentang apa yang dia melabur, mungkin untuk mendapat sokongan moral untuk keputusannya.

Tetapi itu tidak bermakna nasihat itu menang.

Anda, dan anda sahaja, akan memerlukan satu hari untuk hidup dalam portfolio persaraan anda. Anda tidak boleh mempercayai hasil itu untuk berapa banyak gosip sejuk air.Walaupun Anda berada di situ - Tinggal jauh dari Dana Tarikh Sasaran

Terdapat satu jenis pelaburan yang mendapat populariti, dan saya tidak fikir ia adalah perkembangan yang sihat.

Ia adalah tarikh sasaran dana.

Saya tidak mempunyai perasaan yang baik tentang mereka, dan itulah sebabnya saya tidak mengesyorkan mereka.

Malah, saya membenci sasaran dana sasaran. Adakah bunyi itu terlalu kuat?

Dana tarikh sasaran adalah salah satu inovasi yang bekerja lebih baik dalam teori daripada yang mereka lakukan dalam realiti.

Mereka bermula dengan tarikh persaraan anda, itulah sebabnya mereka dipanggil "dana tarikh sasaran". Jika anda bercadang untuk bersara pada usia 65, mereka akan mempunyai rancangan bertingkat (yang sebenarnya adalah dana bersama).

Mereka mempunyai satu ketika anda berusia 40 tahun dari persaraan, satu lagi ketika anda berusia 30 tahun, kemudian 20 tahun, dan 10 tahun. Itu mungkin tidak tepat bagaimana mereka semua berfungsi, tetapi itulah idea asas.

Tarikh sasaran kebanyakannya menyesuaikan peruntukan portfolio anda. Iaitu, semakin dekat bahawa anda akan bersara, semakin tinggi peruntukan bon itu, dan semakin sedikit itu dilaburkan dalam stok.

Konsep ini adalah untuk mengurangkan risiko portfolio apabila anda semakin dekat dengan persaraan.

Itu semua berbunyi munasabah di atas kertas.

Tetapi ia mempunyai dua masalah.

- Satu adalah dana tarikh sasaran yang mempunyai yuran yang luar biasa tinggi. Itu mengurangkan pulangan pelaburan anda.

- Yang lain adalah mereka sewenang-wenangnya mengurangkan pertumbuhan dalam portfolio anda apabila anda bergerak lebih dekat ke persaraan.

Itu secara amnya masuk akal, tetapi bukan untuk orang yang mempunyai toleransi risiko yang lebih tinggi, atau mereka yang memerlukan pulangan yang lebih sihat ketika mereka semakin dekat dengan persaraan.

Hindari dana ini, tidak kira betapa kerasnya lapangan itu.

Jika Anda Mempunyai Roth 401 (k) Ambil Kelebihannya

Kelainan yang semakin meningkat pada 401 (k) asas ialah Roth 401 (k).

Ia berfungsi seperti IRA Roth. Sumbangan anda kepada pelan ini tidak boleh ditolak cukai, tetapi pengeluaran anda boleh diambil tanpa cukai.

Itu selagi anda sekurang-kurangnya 59 ½, dan telah berada di dalam pelan sekurang-kurangnya lima tahun.

Roth 401 (k) mempunyai dua perbezaan utama dari Roth IRA.

Yang pertama adalah bahawa Roth 401 (k) adalah tertakluk kepada pengagihan minimum yang diperlukan (RMD) bermula pada usia 70 1/2. A Roth IRA tidak. (Anda boleh menyelesaikan masalah ini dengan melancarkan rancangan Roth 401 (k) anda ke Roth IRA.)

Yang kedua adalah jumlah sumbangan anda.

Walaupun Roth IRA adalah terhad kepada $ 5,500 setahun (atau $ 6,500 jika anda berumur 50 tahun atau lebih), sumbangan kepada Roth 401 (k) adalah sama seperti 401 (k) tradisional. Itu $ 18,000 setiap tahun, atau $ 24,000 jika anda berusia 50 tahun atau lebih.

Ini tidak bermakna anda boleh meletakkan $ 18,000 dalam 401 (k) tradisional, dan $ 18,000 lagi menjadi Roth 401 (k). Anda mesti memperuntukkan antara keduanya.

Ia membuat banyak akal untuk melakukan ini. Anda akan kehilangan deduktif cukai atas jumlah sumbangan anda yang pergi ke Roth 401 (k).

Tetapi dengan membuat peruntukan, anda memastikan bahawa sekurang-kurangnya beberapa pendapatan persaraan anda akan bebas dari cukai pendapatan.

Jika pelan 401 (k) anda menawarkan pilihan Roth, anda harus mengambil kesempatan sepenuhnya. Ia adalah satu bentuk kepelbagaian cukai pendapatan untuk persaraan anda.

Jangan Lupakan IRA Roth, Terlalu

Jika majikan anda tidak menawarkan Roth 401 (k), maka anda perlu menyumbang sekurang-kurangnya beberapa wang persaraan anda kepada Roth IRA.

Terdapat had pendapatan di luar yang anda tidak boleh menyumbang kepada IRA Roth (had tersebut tidak digunakan untuk sumbangan Roth 401 (k)).

Untuk tahun 2017, pendapatan anda tidak boleh melebihi $ 118,000 setahun jika anda masih tunggal, atau $ 186,000 jika anda berkahwin memfailkan bersama.

Mempunyai IRA Roth, sebagai tambahan kepada 401 (k) anda, mempunyai beberapa kelebihan:

- Ia meningkatkan jumlah sumbangan persaraan anda. Jika anda menyumbang $ 18,000 ke 401 (k) anda, ditambah $ 5,500 ke Roth IRA, yang menimbulkan sumbangan tahunan anda kepada $ 23,500.

- IRA Roth adalah akaun sendiri. Ini bermakna anda boleh memegang akaun dengan firma broker pelaburan besar yang menawarkan pilihan pelaburan yang tidak terhad.

- Anda akan mempunyai kawalan sepenuhnya ke atas bagaimana rancangan itu diuruskan. Akaun itu juga boleh melabur akaun dengan penasihat robo, yang akan memberikan anda pengurusan pelaburan profesional yang murah. (Dua pilihan popular adalah Betterment and Wealthfront.)

- Anda akan mempunyai akaun siap dan menunggu, sekiranya anda ingin melakukan penukaran Roth IRA. Ini cara yang popular untuk menukar pendapatan persaraan kena cukai ke dalam pendapatan persaraan tanpa cukai.

Sediakan dan menyumbang ke akaun Roth IRA yang diarahkan sendiri, jika anda layak. Ia menjadi persaraan yang mesti ada.

Berapa Banyak Kepada Anda dalam 401 (k) Anda?

Dengan semua maklumat di atas, berapa banyak yang perlu anda perolehi dalam 401 (k) anda?

Jawapannya ialah: seperti yang anda fikir anda perlu bersara.

Adakah bunyi itu samar-samar?

Mari bermula dengan ini ...pastikan anda mempunyai lebih daripada 401 (k) anda daripada orang biasa. Berdasarkan maklumat yang ditunjukkan dalam carta pada awal artikel ini, orang biasa tidak akan dapat bersara.

Anda tidak mahu menjadi purata. Anda mahu berada di atas purata. Dan anda perlu menjadi.

Dan jangan menjadi salah satu daripada orang-orang yang menyusun sepanjang kerjaya mereka, menjadikan sumbangan minimum 401 (k) untuk mendapatkan pertandingan majikan maksimum.

Seperti yang saya tunjukkan sebelumnya, itu tidak akan membawa anda ke sana sama ada.

Mari kita lalui beberapa langkah yang dapat membantu anda menentukan berapa banyak wang yang anda perlukan apabila anda bersara:

- Tentukan berapa pendapatan tahunan yang anda perlukan apabila anda bersara. Peraturan praktikal adalah bahawa anda menggunakan 80% dari pendapatan pra-persaraan anda. Itulah permulaan yang baik, tetapi anda harus membuat penyesuaian untuk variasi. Ini termasuk perbelanjaan penjagaan kesihatan dan perjalanan yang lebih tinggi, tetapi bayaran perumahan dan hutang yang lebih rendah.

- Kurangkan pencen dan pendapatan Keselamatan Sosial. Anda boleh mendapatkan anggaran pencen daripada jabatan faedah pekerja anda. Untuk Keselamatan Sosial, anda boleh menggunakan alat Pengukur Persaraan yang akan memberi anda manfaat anggaran.

- Bahagikan baki dengan .04. Itulah kadar pengeluaran selamat 4%. Ia akan memberitahu anda betapa besarnya portfolio persaraan yang anda perlukan untuk menghasilkan pendapatan yang diperlukan.

- Tentukan berapa banyak yang anda perlukan untuk mencapai saiz portfolio itu. Projek berapa banyak yang anda perlukan untuk menyumbang kepada rancangan 401 (k) anda dan rancangan persaraan lain untuk mencapai saiz portfolio yang diperlukan. Pastikan anda membuat pengiraan pulangan pelaburan yang munasabah.

Contoh Pelan Persaraan

Anda boleh mendapatkan yang rumit seperti yang anda mahukan dengan senaman ini, tetapi biarkan ia mudah.

- Mari kita anggap anda memperoleh $ 100,000 setahun. Anda menganggarkan pendapatan persaraan yang diperlukan pada 80% daripada jumlah itu, atau $ 80,000 setahun.

- Anda menjangkakan menerima $ 30,000 dalam pendapatan Jaminan Sosial, tetapi tidak layak mendapat pencen. Ini bermakna bahawa portfolio persaraan anda perlu menyediakan baki $ 50,000 pendapatan.

- Pembahagian $ 50,000 oleh .04 (4%), menunjukkan bahawa anda memerlukan portfolio persaraan sebanyak $ 1.25 juta.

- Untuk mencapai $ 1.25 juta pada usia 65 (pada masa ini anda 40), anda perlu menyumbang 20% daripada pendapatan tahunan anda, atau $ 20,000 setahun untuk pelan 401 (k) anda. Ini menganggap 3% majikan perlawanan, dan kadar pulangan tahunan sebanyak 7% untuk pelaburan anda.

Untuk menjadikan matlamat persaraannya, 40 tahun dalam contoh kita perlu memukul (kira-kira) 401 (k) baki berikut pada pelbagai peringkat untuk mencapai $ 1.25 juta pada usia 65:

- Pada usia 45, $ 110,000

- Umur 50, $ 260,000

- Umur 55, $ 490,000

- Menjelang usia 60, $ 800,000

Bagaimanapun, anda mengira berapa banyak yang perlu anda perolehi dalam 401 (k) anda, apa yang saya mahu anda ambil dari artikel ini adalah bahawa jumlah yang sebenarnya anda perlukan adalah jauh melebihi apa yang anda mungkin ada.

Sekurang-kurangnya itulah kes itu jika anda orang biasa.

Itulah sebabnya saya mengesyorkan bahawa anda membuat keputusan bahawa anda tidak akan menjadi purata ketika datang ke rancangan 401 (k) anda. Jika anda mahukan persaraan yang lebih baik daripada purata, anda perlu mempunyai pelan yang lebih baik daripada purata.

Tetapkan matlamat anda sendiri, berdasarkan keperluan anda sendiri.

Jawatan Popular

10 Resipi Pencuci Mulut Murah, Mudah Dengan 3 Bahan atau Kurang

Inilah Apa Perpustakaan yang Lakukan untuk Mengatasi Kelaparan Anak Apabila Sekolah Keluar

Ini 7 Tawaran Sasaran Mungkin Membuat Anda Sebenarnya Ingin Pergi Belanja Sekolah

Inilah Cara Pembaikan Rumah Murah Dapat Memudahkan Menyelamatkan Kehidupan Anak Anda

Inilah Apa Kematian Program myRA yang Sudah Benar untuk Persaraan Anda

Catat Ulasan Anda