Dua minggu yang lalu, saya sedang berbual dengan pembaca yang menyelidik dana indeks kos rendah. Saya sangat teruja kerana dia ingin belajar tentang nisbah perbelanjaan, komisyen, yuran, dan banyak lagi. Walaupun saya bercakap tentang kewangan sepanjang masa, masih jarang ada orang yang berminat untuk jangka waktu yang panjang.

Selepas berbual dengan sedikit, saya dapat bertanya kepadanya apa yang membuatnya sangat berminat dengan topik itu. Dia seolah-olah dia cukup baik. Dia pasti mempunyai beberapa dana dilaburkan, sedang dalam perjalanan ke persaraan, dan semuanya kelihatan baik.

Katanya kepada saya - "Saya rasa penasihat saya tidak memandu saya di laluan yang betul berdasarkan apa yang saya baca dalam talian di laman web seperti anda."Saya memintanya untuk menjelaskan sedikit untuk saya.

Beliau berkata - "Penasihat saya secara konsisten bercakap tentang bagaimana dia pemain terbaik di North Carolina. Walau bagaimanapun, di mana-mana saya membaca dalam talian berkata untuk melabur dengan dana Vanguard kos rendah. Apabila saya menyebutnya kepadanya, dia mengubah subjek atau mengalihkan topik lain. Ia membuatkan saya berasa ...'

Selain fakta bahawa anda tidak sepatutnya merasakan cara ini dengan penasihat kewangan, saya yakin bahawa penasihat kewangan anda harus sangat telus dengan kos untuk anda. Apabila pembaca ini berkongsi portfolionya dengan saya, saya sangat sedih ...

Yuran Pelaburan Dijelaskan

Bagaimana Pembaca Ini Akan Dikenakan Dengan Yuran

Pembaca ini mempunyai akaun dan penasihat kewangannya di salah satu daripada dua firma kewangan terbesar di negara ini. Untuk keistimewaan ini, pembaca membayar yuran $ 40 setahun untuk akaun pertama, $ 20 setahun untuk akaun kedua, dan $ 48 setahun untuk akaun persaraannya.

Di permukaan, membayar penasihat kewangan hanya $ 108 setahun adalah masalah yang baik. Pembaca saya berasa marah dengan yuran ini, terutamanya kerana penasihat kewangannya akan "menyalahkan mereka pada Peraturan DOL Fiduciary dan Kerajaan Besar", tetapi apabila menyedari mereka sangat rendah, dia merasa lebih baik. Tetapi bayaran tidak semestinya berhenti di sana.

Di mana dia benar-benar mendapat shafted dalam fi dalam portfolionya. Penasihat ini meletakkannya di dalam dana berikut:

Nama Dana | Simbol | Nisbah Perbelanjaan | Beban Depan | Suruhanjaya Peniaga |

|---|---|---|---|---|

Hartford Balanced Fund - Kelas A | ITTAX | 1.14% | 5.75% | 4.75% |

Dana Dividen & Pertumbuhan Hartford - Kelas A | IHGIX | 1.03% | 5.75% | 4.75% |

Hartford MidCap Fund - Kelas A | HFMCX | 1.16% | 5.75% | 4.75% |

Hartford Equity Income Fund - Kelas A | HQIAX | 1.02% | 5.75% | 4.75% |

Dana Nilai Hartford MidCap - Kelas F | HMVFX | 0.83% | 0% | 0% |

Hartford International Peluang Dana - Kelas I | IHOIX | 0.88% | 0% | 0% |

Dana Pertumbuhan Dana Amerika Amerika - Kelas A | AGTHX | 0.64% | 4.50% | 3.50% |

Dana AMCAP Dana Amerika - Kelas F3 | FMACX | 0.37% | 0% | 0% |

Dana Pertumbuhan Dana Amerika - Kelas 529A | CGFAX | 0.72% | 5.75% | 4.75% |

Yang penting untuk diperhatikan di sini adalah bahawa ini adalah dana yang sangat mahal untuk memiliki. Bukan sahaja terdapat jualan jualan depan di banyak dana ini, mereka mempunyai nisbah perbelanjaan yang sangat tinggi, dan banyak bayaran 12B-1 juga.

Selain itu, ia adalah pilihan aset yang pelik. Kami tidak memasukkan terlalu banyak butiran mengenai jenis akaun, tetapi dia berkongsi bahawa penasihatnya mengurus akaun biasa, akaun persaraan, dan 529 rancangan simpanan kolej. Jadi, saya rasa bahawa dalam akaun persaraan, dia mahu dengan beberapa dana tanpa beban kerana dia tidak dapat membenarkan beban jualan yang besar sebagai fidusiari.

Jadi, inilah bahagian yang menakutkan. Lihat berapa banyak dia membayar dalam yuran (dalam dolar) ke "penasihat kewangan" ini:

Simbol | Jumlah Dolar | Caj Jualan | Yuran Komisyen | Yuran Perbelanjaan Tahunan |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

Jumlah | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

Aduh.... adakah anda melihat berapa banyak lelaki ini membayar portfolionya $ 199,000 - CARA SEDANG BANYAK!

Dan penasihat kewangan ini - dia membuat $ 7,427.50 komisen di atas yuran nasihatnya sebanyak $ 108 setahun. Apabila anda menambah nisbah perbelanjaan, portfolio ini adalah menelan belanja $ 11,004.71 pada tahun 1. Dan berpotensi membiayai pelabur $ 1,879.21 atau lebih setiap tahun selepas!

Saya juga harus menyebutkan bahawa kemungkinan besar individu ini "mengimbangi" portfolio kliennya sekurang-kurangnya sekali setahun - yang bermaksud lebih banyak komisen di dalam saku. Semua perbelanjaan kliennya.

Apa yang saya tidak fikir dia sedar ialah pelaburannya $ 40,000 bermula pada $ 37,700 kerana caj jualan ini - jadi dia telah melabur di bawah kelemahan. Kemudian, anda menambah yuran tahunan yang besar di atasnya!

Saya secara peribadi fikir ini sangat salah. Dan apa yang menjadi masalah ialah penasihat ini tidak telus dengan kliennya. Sekiranya penasihat telus dan seseorang mahu membayar - itu satu perkara. Tetapi apabila pelanggan ditinggalkan dalam kegelapan atas kos sebenar pelaburan mereka - pada pendapat saya yang sepatutnya menjadi jenayah.

Apa Portfolio Kos Rendah Kelihatan LIKE

Melihat portfolio lelaki ini, saya tidak tahu sama ada ia benar-benar membuat banyak akal.

Tetapi, demi hujah, katakanlah itu. Bolehkah kita membina portfolio kos yang jauh lebih rendah? 100% ya.

Berikut adalah portfolio portfolio kos rendah yang serupa. Notis saya menggabungkan beberapa dana ke dalam dana yang sama untuk pertumbuhan besar. Pelaburan yang dia ada tidak masuk akal - tetapi ia boleh dilakukan untuk pilihan akaun persaraan.

Selain itu, kami memilih portfolio Vanguard 529 untuk meniru pelan 529 yang sedia ada. Pelan pilihan mungkin berbeza-beza, dan masuk akal untuk membuka pelan khusus negara.

Hartford Balanced Fund - Kelas A (ITTAX)

Dana Dividen & Pertumbuhan Hartford - Kelas A (IHGIX)

Hartford MidCap Fund - Kelas A (HFMCX)

Hartford Equity Income Fund - Kelas A (HQIAX)

Dana Nilai Hartford MidCap - Kelas F (HMVFX)

Hartford International Peluang Dana - Kelas I (IHOIX)

Dana Pertumbuhan Dana Amerika Amerika - Kelas A (AGTHX)

Dana AMCAP Dana Amerika - Kelas F3 (FMACX)

Dana Pertumbuhan Dana Amerika - Kelas 529A (CGFAX)

Dana Indeks Keseimbangan Vanguard - Saham Admirals (VBIAX)

Dana Penghargaan Dividen Vanguard - Saham Admirals (VDADX)

Dana Indeks Vanguard MidCap - Saham Admirals (VIMAX)

Dana Pendapatan Ekuiti Vanguard - Saham Admirals (VEIRX)

Indeks Nilai MidCap Vanguard - Saham Permodalan (VMVAX)

Indeks Jumlah Vanguard Antarabangsa - Saham-saham Admirals (VTIAX)

Dana Indeks Pertumbuhan Tunggang - Saham Permodalan (VIGAX)

Dana Indeks Pertumbuhan Tunggang - Saham Permodalan (VIGAX)

Vanguard 529 Portfolio Indeks Pertumbuhan (Dana 4517)

Simbol | Nisbah Perbelanjaan | Jumlah Dolar | Caj Jualan | Yuran Komisyen | Yuran Perbelanjaan Tahunan |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

VIMAX | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

Dana 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

Jumlah | | $199,000 | $0 | $0 | $176.60 |

Dengan hanya melabur dalam portfolio kos rendah, kami dapat mengurangkan jumlah kos dari $ 11,004.71 hingga hanya $ 176.60. Itulah pengurangan kos sebanyak 99%.

Katakan bahawa anda juga perlu membayar penasihat kewangan sahaja untuk membantu anda menetapkannya. Nah, itu mungkin akan menjadi kos sekali sekitar $ 1,000. Walaupun anda menambahnya, anda hanya membayar $ 1,176.60 pada tahun satu, iaitu 90% kurang daripada yang anda lakukan dengan penasihat kewangan ini.

Bukan itu sahaja, tetapi yuran tahunan jauh lebih rendah. Portfolio asal menelan belanja $ 1,879.21 setahun! Portfolio baru ini dengan dana bersama kos rendah hanya menelan belanja $ 176.60 setahun! A Pengurangan 91% dalam perbelanjaan tahunan!

Apa Jenis Yuran (Dan Perkataan) Diperhatikan

Di dunia hari ini, anda boleh melabur secara percuma. Terdapat pelbagai perkhidmatan, dan banyak syarikat besar, yang mempunyai ETF tanpa komisyen, tiada IRA minimum akaun, dan perdagangan saham bebas.

Dan harga nasihat kewangan juga telah jatuh. Sekiranya anda mahukan penasihat robo untuk melabur secara automatik untuk anda, bayaran Betterment hanya yuran tahunan sebanyak 0.25%.

Hakikatnya, anda perlu memberi tumpuan untuk mengelakkan bayaran - yuran merupakan kos terbesar bagi pelabur dalam jangka masa panjang. Jadi meminimumkan mereka harus menjadi keutamaan anda. Tetapi apa yang anda perlu berhati-hati?

Beban Jualan / Beban Beban - Bayaran terbesar yang memukul pembaca kami ialah beban jualan. Hampir semua dana yang ditugaskan oleh penasihat kewangannya kepadanya adalah "dimuatkan" - bermakna mereka dikenakan bayaran untuk melabur. Dalam kes ini, ia hampir selalu 5.75% di hadapan. Dan penasihat kewangan menerima komisen daripada beban sebanyak 4.75%.

Adakah anda melihat mengapa penasihat kewangan boleh dipertanggungjawabkan untuk mengarahkan pelanggan untuk mengumpulkan dana bersama? Di sinilah wang yang besar untuk penasihat ini. Yuran tahunan adalah apa-apa (hanya $ 108 setahun). Tetapi penasihat ini membuat hampir $ 7,500 komisen pada pelabur ini.

Lebih teruk lagi, kami dapat mencari dana yang lebih murah untuk semua pelaburan penasihat kewangan ini meletakkan kliennya. Pendapat saya adalah bahawa ini bukan dalam kepentingan fidusiari pelanggan. Saya benar-benar tertanya-tanya bagaimana penasihat kewangan akan membenarkannya di mahkamah jika dia didakwa?

Intinya ialah, elakkan dana bersama yang mempunyai beban jualan. Anda boleh melakukan lebih baik.

Nisbah Perbelanjaan - Yuran terbesar berikutnya untuk menjadi sangat berhati-hati adalah nisbah perbelanjaan. Inilah peratusan pelaburan anda yang akan anda bayar setiap tahun kepada syarikat dana / ETF bersama. Ia adalah yuran tahunan - jadi ia bersamaan dengan pelaburan anda.

Banyak ETF asas dan dana bersama mempunyai nisbah perbelanjaan kurang daripada 0.25%. Nisbah perbelanjaan terbaik turun 0.03% kepada 0.06%. Sekiranya anda melihat dalam cerita pembaca kami, bukan sahaja dia menjual dana bersama, tetapi setiap dana mempunyai nisbah perbelanjaan melebihi 1%. Itu sangat tinggi (dan menurut pendapat saya, perlu dilarang).

Biasanya, nisbah perbelanjaan anda akan lebih rendah dengan dana indeks saham, dan lebih tinggi dengan bon dan dana antarabangsa. Yuran hanya lebih tinggi untuk jenis pelaburan ini. Intinya di sini - cari nisbah perbelanjaan terendah.

Komisen - Komisen adalah apa yang anda bayar broker anda untuk melabur. Sebagai contoh, Fidelity mempunyai komisen $ 4.95, tetapi mereka juga mempunyai banyak ETF tanpa komisyen.

Anda harus melihat untuk mengelakkan komisen di mana mungkin. Tetapi jangan elakkan komisen dengan mengorbankan nisbah perbelanjaan yang lebih tinggi.

Sebagai contoh, jika anda mempunyai dana komisen percuma pada nisbah perbelanjaan 0.10% dan ETF yang anda akan bayar $ 4.95 untuk, tetapi hanya mempunyai nisbah perbelanjaan sebanyak 0.06% - pergi dengan nisbah perbelanjaan yang lebih rendah. Oleh kerana ia merupakan peratusan pelaburan anda, itu lebih banyak wang daripada mana-mana komisen!

Dalam contoh ini, jika kami melabur $ 20,000 - nisbah perbelanjaan pada 0.10% adalah $ 20. Pada 0.06%, $ 12 setahun - penjimatan $ 8 setahun - sudah mengatasi perbelanjaan komisen hanya $ 4.95.

"Penasihat Kewangan Utama" - Jika anda pernah mendengar penasihat kewangan yang membanggakan menjadi penasihat kewangan tertinggi di firma atau kawasannya, dapatkan penjelasan. Anda lihat, banyak firma pangkat dalaman penasihat mereka dengan berapa banyak wang yang mereka bawa ke firma, atau dengan berapa banyak komisen yang mereka perolehi.

Sebagai pelabur, ini boleh menjadi metrik yang bertentangan yang anda inginkan dari penasihat kewangan anda. Anda tidak mahu bekerja dengan penasihat yang mendapat komisen yang paling - kerana mereka mengecaj anda komisen itu!

Kini, beberapa peringkat boleh membantu, tetapi hanya melakukan usaha yang wajar sebelum bekerja dengan sesiapa sahaja.

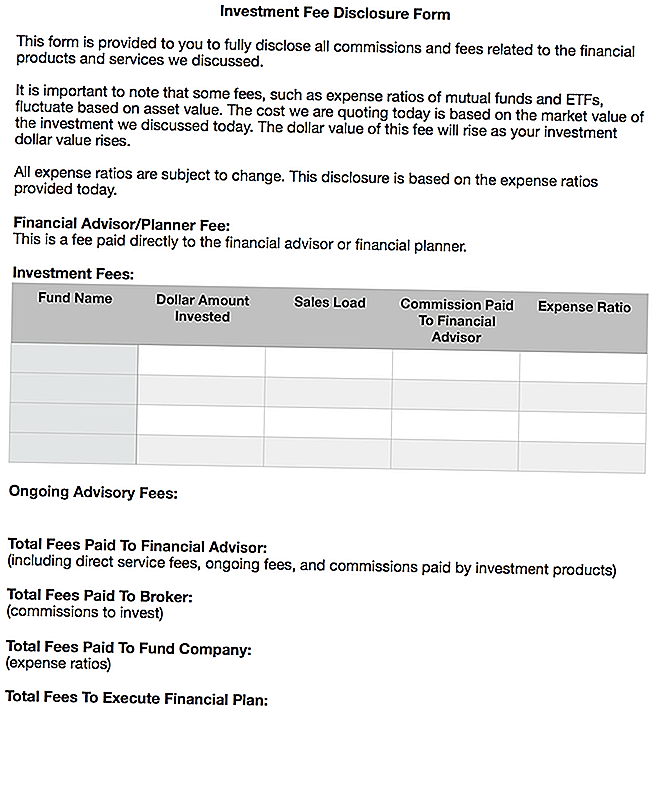

Impian Saya Untuk Bagaimana Penasihat Kewangan Jujur Akan Mengungkapkan Bayaran mereka

Bahagian yang menyedihkan ini adalah bahawa ia mengambil banyak masa dan usaha untuk mengetahui apa yang sebenarnya anda bayar penasihat kewangan anda. Saya menghabiskan masa kira-kira satu jam meneliti yuran, nisbah perbelanjaan, dan komisen yang penasihat kewangan menerima untuk artikel ini. Dan kebanyakan orang tidak akan menghabiskan masa mereka melakukan itu.

Saya benar-benar mempunyai lebih banyak penasihat yang berada di hadapan, jujur, dan telus mengenai yuran mereka. Sebab itulah saya sangat suka perancang kewangan yuran. Anda membayar yuran rata di depan dan mendapatkan pelan kewangan yang boleh anda laksanakan.

Walau bagaimanapun, saya tidak tahu sama ada ia cukup jauh untuk apa yang orang tahu tentang yuran pelaburan mereka. Saya fikir kita telah pergi jauh dalam mendedahkan yuran untuk pinjaman gadai janji, pinjaman kereta, kad kredit dan banyak lagi - tetapi pelaburan masih menjadi kawasan yang sangat gelap.

Saya berharap penasihat kewangan yang jujur akan mengumpulkan pendedahan yuran satu-pager, dan akan dikehendaki untuk membahasnya dengan pelanggan. Pelanggan kemudiannya perlu menandatanganinya.

Saya membayangkannya seperti ini:

Saya telah memuat naik Dokumen Word borang ini jika ada yang mahu menggunakan dan / atau mengubahnya. Anda boleh memuat turun salinan di sini: Borang Pendedahan Bayar Pelaburan

Saya fikir jenis borang ini akan membawa ketelusan yang tinggi kepada kos yang berkaitan dengan pelaburan, nasihat kewangan, minat fidusiari yang sebenar, dan banyak lagi.

Pemikiran Akhir

Saya sangat benci apabila saya melihat pembaca dalam keadaan yang tidak baik. Saya tidak fikir betul bagaimana penasihat kewangan pembaca ini menyiapkan pelaburannya. Walau bagaimanapun, ini sedih amalan biasa dan saya telah mendengarnya agak sedikit.

Ini salah satu sebab mengapa saya memutuskan untuk tidak pergi ke perkhidmatan kewangan selepas menjalani pembrokeran yang melakukan perkara yang sama. Ia hanya dirasai kotor.

Di dunia hari ini, anda boleh menyediakan portfolio kos rendah dan menjimatkan beribu-ribu ringgit. Jika anda mahu atau memerlukan nasihat, bayarnya - tetapi pastikan anda memahami sepenuhnya apa yang anda bayar dan semua kos yang berkaitan.

Sekiranya anda tidak selesa walaupun menguruskan portfolio anda selepas mendapat pelan kewangan, maka melihat perkhidmatan pelayan-penasihat seperti Betterment adalah cara terbaik untuk pergi. Untuk yuran kecil (0.25% daripada aset), mereka menjaga segala-galanya mula selesai. Apa yang anda perlu lakukan ialah memindahkan wang ke dalam akaun - begitu mudah.

Intinya adalah bahawa anda tidak perlu dipelihara untuk mendapatkan nasihat kewangan yang kukuh. Dan anda harus SELALU tahu apa yang anda bayar.

Apakah pendapat anda mengenai perkara ini? Adakah anda telah mengambil kesempatan daripada (atau melihatnya berlaku)? Adakah anda fikir peraturan fidusiari harus lebih tegas dalam mendedahkan kos dan yuran pelaburan?

Jawatan Popular

Adakah Akaun Belanja Fleksibel Penjagaan Kesihatan merupakan Ide yang Baik?

12 Penunjuk Pada Membeli Rumah Pertama

Cara Pastikan Anda Tidak Menyewa Arkitek SANGAT Membina Rumah Impian Anda

12 Cara Mudah untuk Simpan Tambahan $ 7,712.60 Tahun Ini

Bagaimana Nenekku 1998 Chevy Lumina Membuat Saya Lebih $ 2 Juta Dolar

Catat Ulasan Anda