Bank-bank pusat telah mengambil fokus baru untuk pelabur bon korporat memandangkan pergerakan China baru-baru ini untuk mengetatkan dasar monetari. Dalam tempoh dua minggu yang lalu, kebimbangan mengenai pengetatan dasar di China telah menyebabkan Perbendaharaan AS mengatasi lebih banyak bon korporat sensitif kredit. Minggu ini, semua mata berpindah ke mesyuarat Persekutuan Pasaran Persekutuan Federal Reserve (FOMC). Walaupun perubahan kadar faedah tidak dijangka, pelabur akan meneliti dengan teliti pernyataan FOMC untuk sebarang pergerakan ke arah strategi keluar dan penghapusan rangsangan monetari. Jika Fed mengambil langkah ke arah menghapuskan rangsangan, pelabur mungkin melihat ekonomi berisiko untuk kemelesetan "kemerosotan dua kali" yang mungkin dan dengan itu mempersoalkan masa depan kredit korporat bon.

Melihat semula pada episod terdahulu pengetatan dasar monetari Fed mendedahkan bahawa bon korporat, gred pelaburan dan hasil yang tinggi, terus mengatasi Treasuries berikutan permulaan kenaikan kadar faedah pada tahun 1994 dan 2004. Secara visual, cara paling mudah untuk melihat out-performance bon korporat adalah untuk melihat perubahan dalam perbezaan hasil, atau merebak, kepada Perbendaharaan. Penyebaran hasil yang lebih sempit mencerminkan keutamaan pelabur yang lebih kukuh untuk bon korporat, sementara penyebaran hasil yang lebih meluas mencerminkan permintaan yang lebih lemah untuk bon korporat dan permintaan yang lebih kukuh untuk Perbendaharaan.

Pada tahun 1994, spread kadar faedah yang tinggi menguncup melalui kenaikan kadar Fed pertama sebelum meratakan dan kemudian meningkat sebelum penamat sedikit lebih sempit setahun selepas peningkatan kadar pertama Fed. Peningkatan yang berterusan lebih ketara di kalangan bon korporat gred pelaburan di mana kadar pertumbuhan terus menyusut berikutan kenaikan kadar pertama. [Carta 1] Penyebaran hasil yang lebih ketara diterjemahkan kepada prestasi luar dengan bon korporat gred pelaburan dan bon hasil tinggi mengatasi bon perbendaharaan sebanyak 0.4% dan 1.2%, yang diukur oleh data Indeks Barclays, untuk 12 bulan selepas Fed pertama peningkatan kadar. Walaupun tindak balas pasaran lutut terhadap kenaikan kadar Fed sering negatif, ia biasanya mencerminkan kepercayaan Fed bahawa ekonomi cukup kuat untuk menahan kadar faedah yang lebih tinggi. Walau bagaimanapun, ekonomi yang kukuh juga dicerminkan dalam penerbit bon korporat yang bertambah baik dan aliran tunai yang lebih tinggi untuk pembayaran hutang perkhidmatan, kedua-dua positif bagi pemegang bon. Prestasi bon korporat dan hasil tinggi bahkan lebih mengagumkan memandangkan kempen kenaikan kadar agresif Fed, yang menaikkan kadar Fed Fund sasaran 3.0% hingga 6.0%

dari Januari 1994 hingga Januari 1995.

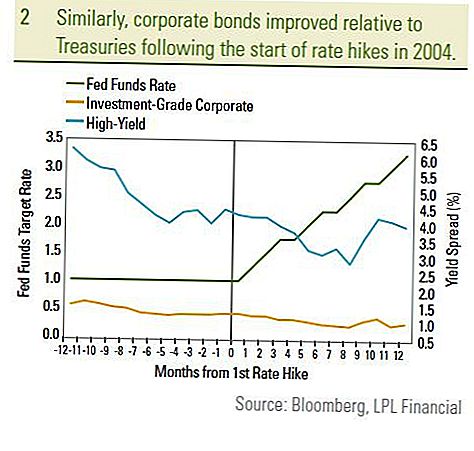

Bon Korporat dan Bon Berkadar Tinggi Melebarkan Kontrak

Begitu juga, bon korporat gred pelaburan dan spread bon hasil tinggi berkontrak selama 12 bulan berikutan kenaikan kadar pertama Fed pada bulan Jun 2004 [Carta 2]. Bon korporat gred pelaburan dan bon hasil tinggi mengatasi Bendahari sebanyak 0.5% dan 4.6%, dalam tempoh masa yang sama. Sekali lagi, keyakinan pelabur dalam ekonomi dan peningkatan asas untuk pengeluar bon korporat telah menyebabkan prestasi luar walaupun kadar kenaikan harga oleh Fed. Pada tahun 2004, bon korporat dibantu oleh pendekatan Fed yang lebih beransur-ansur menaikkan kadar kenaikan 0.25% daripada kenaikan purata 0.50% pada tahun 1994. Kadar Dana Fed sasaran meningkat sebanyak 2.0% dari Jun 2004 hingga Jun 2005 berbanding 3.0% meningkat sepanjang tempoh Januari 1994 hingga Januari 1995. Cerita ini berbeza pada tahun 1999, kerana kadar pengeluaran meluas dan bon korporat kurang baik berikutan permulaan kenaikan kadar Fed. Walau bagaimanapun, pada tahun 1999, kami percaya satu set keadaan yang unik yang berkomplot terhadap bon korporat:

- Pertama, krisis Asia pada musim luruh tahun 1998 meletakkan pelabur bon korporat di pinggir. Ketakutan "penularan" ke seluruh dunia meninggalkan sedikit ruang untuk kesilapan. Walau bagaimanapun, spread bon korporat menyempitkan sehingga kenaikan kadar pertama pada Mei 1999 apabila para pelabur memfokuskan semula pertumbuhan ekonomi domestik yang kukuh. Ekonomi berkembang pada kadar 7.1% pada suku keempat tahun 1998 seperti diukur oleh KDNK.

- Kedua, lebihan belanjawan mendorong perbincangan program pembelian balik Perbendaharaan pada musim gugur tahun 1999. Pada bulan Januari 2000, Perbendaharaan mengumumkan program pembelian baliknya membantu Perbendaharaan mengatasi prestasi dalam persekitaran bon yang sangat sukar.

- Akhir sekali, kenaikan kadar Fed pada tahun 1999 datang lewat dalam kitaran perniagaan berikutan pengembangan sembilan tahun. Dengan kadar Dana Fed telah dinaikkan pada 4.75%, kenaikan kadar dilihat negatif untuk kesihatan kewangan masa depan penerbit bon korporat.

Memandangkan ekonomi mungkin muncul dari Kemelesetan Besar pada suku ketiga tahun 2009 dan dengan kadar sasaran Dana Fed pada paras terendah bersejarah, kami percaya persekitaran hari ini berbeza dari tahun 1999. Pengembangan ekonomi baru sedang dijalankan di seluruh dunia dan kami menjangkakan Fed akan menunggu hingga lewat tahun 2010 untuk menaikkan kadar faedah. The Fed juga telah menggunakan pelbagai alat dasar kali ini, termasuk penggunaan kemudahan pendanaan khas dan program pembelian bon. Kami percaya Fed akan berterusan sepanjang jalan penggulungan program-program ini sebelum meningkatkan kadar faedah. Secara keseluruhannya, Fed kemungkinan akan mengambil pendekatan "tunggu dan melihat" untuk memupuk pemulihan yang semakin meningkat dan tidak akan menjejaskan ekonomi kembali kepada kemelesetan.

Kami mendapati tempoh semasa lebih serupa dengan tempoh 2004. Hasil semasa berada pada paras yang sama dan kadar dana sasaran Fed tidak lebih tinggi daripada kadar hari ini. Oleh itu, pelabur bon korporat tidak perlu takut kenaikan kadar faedah Fed.Kadar kenaikan kadar faedah berkemungkinan membawa kepada prestasi pasaran bon keseluruhan yang lebih rendah tetapi kami terus percaya bahawa bon korporat, hasil tinggi khususnya akan membantu memimpin prestasi dalam pasaran bon. Walaupun kenaikan kadar faedah Rizab Persekutuan perlu diambil serius, pelabur perlu menimbang sebab kenaikan kadar: terutamanya ekonomi yang lebih kukuh yang mungkin diterjemahkan ke dalam kredit yang lebih baik dari peminjam korporat. Pada masa apabila keberhutangan kerajaan negara-negara maju mencapai tahap yang tidak pernah berlaku sebelum ini, kami terus memihak bon korporat bergred tinggi dan pelaburan berikutan kemungkinan kenaikan kadar faedah Fed akhirnya.

PENDEDAHAN PENTING

- Ini disediakan LPL Kewangan. Pendapat yang disuarakan dalam bahan ini adalah untuk maklumat umum sahaja dan tidak bertujuan untuk memberi nasihat atau cadangan tertentu untuk setiap individu. Untuk menentukan pelaburan yang sesuai untuk anda, rujuk penasihat kewangan anda sebelum melabur. Semua rujukan prestasi bersejarah dan tidak menjamin keputusan masa depan. Semua indeks tidak diurus dan tidak boleh dilaburkan secara langsung.

- Bon Kerajaan dan Bil Perbendaharaan dijamin oleh kerajaan A.S. untuk pembayaran pokok dan faedah yang tepat pada masanya dan, jika dipegang hingga matang, menawarkan pulangan kadar tetap dan nilai prinsipal yang ditetapkan. Walau bagaimanapun, nilai saham dana tidak dijamin dan akan turun naik.

- Nilai pasaran bon korporat akan berubah-ubah, dan jika bon itu dijual sebelum matang, hasil pelabur mungkin berbeza daripada hasil yang diiklankan.

- Bon tertakluk kepada risiko pasaran dan kadar faedah jika dijual sebelum matang. Nilai bon akan menurun apabila kadar faedah naik dan tertakluk kepada ketersediaan dan perubahan harga.

- Bon yield / junk yang tinggi bukan sekuriti gred pelaburan, melibatkan risiko yang besar dan pada amnya harus menjadi sebahagian daripada portfolio pelbagai pelabur yang canggih.

- Pelaburan antarabangsa dan pasaran baru muncul melibatkan risiko khas seperti turun naik mata wang dan ketidakstabilan politik dan mungkin tidak sesuai untuk semua pelabur.

- Pelaburan saham melibatkan risiko termasuk kehilangan prinsipal.

- Melabur dalam dana bersama melibatkan risiko, termasuk kemungkinan kehilangan prinsipal. Pelaburan dalam sektor industri khusus mempunyai risiko tambahan, yang menggariskan dalam prospektus.

Jawatan Popular

Honda Motor Corp. Saham: Ganjaran Tinggi, Saham Rendah Beta

Belajarlah Keuntungan Daripada Menjadikan Kincir di Pasaran Saham

Apa yang Anda Perlu Tahu Sebelum Memulakan Perniagaan Dengan Rakan-rakan

Cara Penyelidikan dan Cari Dana Runcit Terbaik untuk Beli!

Saham Bruker: Produk Baru dan Penambahbaikan Akan Memacu Pertumbuhan!

Catat Ulasan Anda