Cummins Inc. (NYSE: CMI) telah melakukan yang lebih baik daripada yang dijangkakan sepanjang tahun walaupun persekitaran operasi yang lebih sukar. Nilai stok telah meningkat sebanyak 22% dalam tempoh ini. Ia telah mengungguli pembuat enjin yang lain seperti Caterpillar (NYSE: CAT) yang turun 3%, tetapi jatuh pendek dari OEM trak seperti Paccar (NASDAQ: PCAR) dan Navistar (NYSE: NAV). Pengurusan telah membuat keputusan strategik yang akan mendorong pertumbuhan Cummins pada tahun 2014.

Ini, digabungkan dengan prospek peningkatan jualan trak berat Amerika Utara sebanyak 10% mengikut ACT pada tahun 2014 dan potensi dari JV Cina mereka, boleh membawa kepada pendapatan yang mengatasi persetujuan semasa untuk 2014, memacu saham lebih tinggi. Kami melihat dengan lebih dekat peluang di China, terutamanya dari standard pelepasan NS4. Ini, bersama dengan pertumbuhan saham akan menyumbang secara signifikan kepada bimbingan pertumbuhan jangka panjang pengurusan. Inilah yang kami katakan tadi awal minggu ini dengan eksport China dan Amerika.

Peluang China untuk 2014 dan Beyond

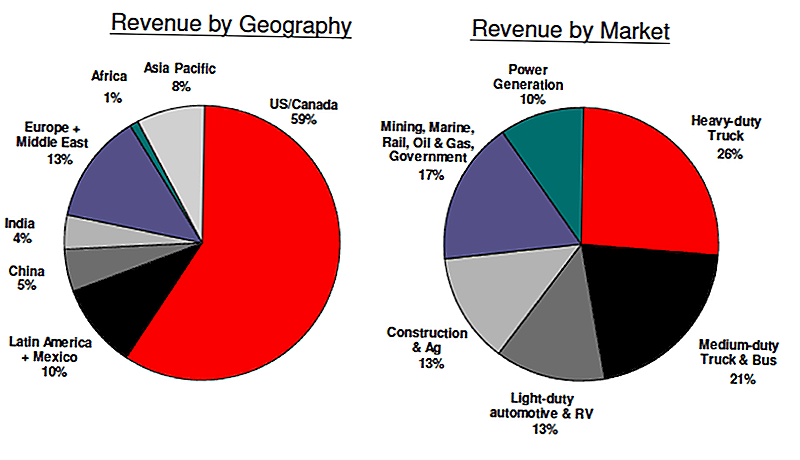

Walaupun perniagaan CMI di China kini menyumbang 9% hasil Q2 2013 yang disatukan dan 4% daripada pendapatan JV Q2 2013, ia mewakili sebahagian besar pertumbuhan masa depan. Cummins mempunyai kehadiran di China selama 30 tahun yang lalu dan merupakan pelabur asing terbesar dalam industri dieselnya. Pendapatan meningkat kepada $ 2.6 bilion (JVs + disatukan) pada tahun 2012 daripada $ 200 juta pada tahun 1994. Jualan terkumpul di Cummins adalah $ 10.7 bilion pada tahun 2012. Ia mempunyai pangsa pasar hanya 10% di China dalam pasaran sederhana / berat.

Ini berbanding dengan pasaran saham 31% di Brazil, 40% di India, 37% di Rusia dan lebih dari 40% di Amerika Utara. Perniagaan enjin diesel jauh melebihi trak ke dalam penjanaan kuasa, pembinaan, dan perlombongan. Cummins beroperasi merentasi spektrum dari kuasa kuda rendah, bahagian tugas yang lebih ringan dari pasaran kepada kuasa kuda yang tinggi, aplikasi tugas berat. Ia mempunyai 17 kemudahan dan lebih daripada dua juta enjin dalam perkhidmatan.

China adalah kunci kerana ia adalah pasaran terbesar di dunia untuk kenderaan komersil dan pembinaan. Pasaran-pasaran ini telah berkembang pada sejarah pada 1 hingga 2x KDNK (ramalan FY14 7 hingga 7.5%) dan pengurusan percaya Cummins akan berkembang lebih cepat daripada pasaran keseluruhan. Cummins dapat mengatasi pasaran dengan mengembangkan trak premium dan perniagaan penjanaan kuasa, mengembangkan lagi ke dalam trak, pemuat roda, dan jengkaut di kalangan pengilangan domestik, mengembangkan komponen dan peningkatan perniagaan pelepasan dan mengembangkan dan mengembangkan perkongsian, yang kritikal di pasaran China.

Pada masa ini Cummins bekerjasama dengan Dongfeng Cummins untuk trak tugas berat dan selepas rawatan, LiuGong Cummins untuk pemuat roda dan jengkaut, dan Foton Cummins untuk trak ringan dan tugas berat. Semua JV China bersama dengan enjin BFCEC ISF dan ISG mewakili peluang besar untuk 2014 di China.

China Menolak untuk Pelepasan Bersih

China melaksanakan standard pelepasan NS4 pada tahun 2013 hingga 2014 yang boleh bertindak sebagai pemangkin bagi pertumbuhan yang ketara pada tahun 2014. Terdapat ketidakpastian di sekitar tahap penguatkuasaan piawaian-piawaian ini pada tahun 2014. Peluang ini penting dalam jangka panjang, tetapi pertumbuhan pada 2014 akan bergantung kepada ketegasan pihak berkuasa China.

Komen terkini menunjukkan bahaya yang berkaitan dengan pencemaran terus meningkat, jadi sekurang-kurangnya tahap penguatkuasaan yang sederhana mungkin. Saiz peluang komponen NS4 melalui penjualan sistem selepas rawatan adalah dalam lingkungan $ 150 hingga $ 250 juta untuk tahun 2014 berdasarkan tahap penguatkuasaan yang sederhana, Dongfeng menggunakan sistemnya dan beberapa pembelian dari pengeluar trak lain di China.

Peluang untuk enjin BFCEC ISF dan ISG untuk 2014 mungkin dalam julat $ 100 hingga $ 325 juta juga bergantung pada tahap penguatkuasaan NS4. Enjin ISF adalah untuk trak ringan dan ISG adalah versi 10L / 12L yang merupakan sebahagian daripada Foton JV. ISF mempunyai potensi pasaran 300,000 / tahun di China dan mungkin akan menelan kos sekitar $ 9,000, jadi potensi jangka panjang sangat besar. Ia akan diperkenalkan pada April 2014 dan sepatutnya menjual sekitar 10,000 unit pada tahun ini.

Akhirnya, terdapat peluang untuk mengembangkan perniagaan LiuGong di mana ia terikat dengan pemuat roda di China. Ia mula merancakkan perniagaan ini pada lewat tahun 2013, dan harus terus meningkatkan bahagian pada tahun 2014. Di samping itu, ramalan untuk pasaran pemuat roda meningkat sebanyak 10% pada tahun 2014.

Pengurusan menjangka CAGR 11 hingga 18% menjelang 2018 untuk China yang akan menghasilkan jualan dalam lingkungan $ 4.8 hingga $ 6.1 bilion.

Kesimpulan: China Akan Meningkatkan Pendapatan untuk Cummins

Peluang tahun 2014 di China mungkin lebih besar daripada Street yang kini dibakar ke dalam ramalan pendapatan. Secara historis, penganalisis mengambil pendekatan konservatif dengan ketidakpastian di China, terutamanya yang didorong oleh tindakan kerajaan seperti penguatkuasaan piawaian pelepasan.

Walau bagaimanapun, dengan tumpuan kerajaan terhadap pencemaran, aktiviti penguatkuasaan mungkin lebih besar dari yang dijangkakan, memacu jualan pada hujung bahagian atas julat yang dinyatakan sebelum ini. Selain itu, pasaran akhir yang lain harus menjadikan perjanjian baru dan positif, seperti yang ada dengan Navistar, harus mendorong jualan dan pendapatan lebih tinggi pada tahun 2014.

Jawatan Popular

Laurie Itkin Membuat Juta Sebelum Menjadi Pilihan Wanita

Hertz Stock: Peluang dalam Pembinaan Bukan Pemastautin

Apakah Insurans Tuisyen Dan Bagaimana Ia Berfungsi?

Mengapa Meningkatkan Pendapatan Anda Tidak Akan Menyelesaikan Masalah Kewangan Anda

5 Wang Harus Saya Mahu Saya Tahu Di Kolej

Catat Ulasan Anda