Ini adalah jawatan tetamu dari Dominique Brown, seorang perancang kewangan dan blogger kewangan peribadi yang menulis di Kewangan Anda Mudah.

"Pasar pembeli" mungkin merupakan ungkapan terbaik untuk menggambarkan pasaran perumahan dan gadai janji hari ini.

Jika anda membeli rumah hari ini, anda akan dapat mengambil kesempatan daripada kadar faedah yang rendah dan semua berkat pasar pembeli dapat diberikan. Walau bagaimanapun, kita berada dalam ekonomi yang tidak stabil dan pasaran pekerjaan yang lemah. Jika anda seperti sebahagian besar daripada kami, anda perlu bekerja untuk mendapatkan pembayaran gadai janji!

Dalam beberapa perenggan yang akan datang, saya ingin memberi anda beberapa petua dan pandangan yang boleh menyelamatkan anda beribu-ribu ringgit dan melonggarkan anggaran anda terhadap ketidakpastian ekonomi. Cadangan yang diandaikan anda adalah pembeli kelas menengah purata, membeli rumah untuk diri sendiri dan keluarga anda.

Tetap berbanding Kadar Variabel

Dengan kadar faedah pada paras terendah bersejarah, saya tidak dapat membayangkan senario yang akan membenarkan memilih pinjaman kadar berubah-ubah. Kadar pinjaman berubah-ubah menimbulkan beban risiko dari pemberi pinjaman kepada peminjam. Risiko adalah mengapa anda membayar minat pemberi pinjaman. Mengapa anda perlu membayar faedah pemberi pinjaman dan menerima risiko kenaikan kos wang? Jawab ... jangan! Memilih pinjaman kadar tetap.

Bayaran Balik

JANGAN mengalirkan akaun simpanan anda untuk membuat pembayaran ke bawah. Mempunyai rumah memerlukan anda mempunyai rizab untuk menjaga pembaikan yang tidak dapat dielakkan dan pelbagai kecemasan yang wujud dalam pemilikan rumah. Jika anda menggunakan semua simpanan anda untuk bayaran pendahuluan, anda mungkin terpaksa meminjam untuk menampung perbelanjaan ini. Ini memberi impak negatif kepada belanjawan anda dan membuat kesulitan kewangan yang tidak perlu. Buat bayaran pendahuluan terkecil yang dibenarkan oleh pemberi pinjaman anda. Anda boleh melabur lebihan untuk mengimbangi peningkatan perbelanjaan faedah pada gadai janji yang lebih besar. Saya akan menunjukkan kepada anda bagaimana untuk mengurangkan perbelanjaan faedah kemudian ... baca!

Terma Perundingan

Walaupun keyakinan adalah sifat personaliti yang mengagumkan, simpanlah apabila anda mempertimbangkan syarat-syarat gadai janji anda. Anda perlu menyusun gadai janji anda di sekitar senario "terburuk". Mainkan permainan "apa jika". Bagaimana jika saya kehilangan pekerjaan saya? Bagaimana jika saya cedera di tempat kerja? Bagaimana jika saya kehilangan masa lapang saya? Bagaimana jika kesatuan saya mempunyai mogok yang panjang? Bagaimana jika suami saya kehilangan pekerjaannya? Bagaimana jika saya dipaksa untuk mengambil penurunan? Bimbang sekarang…tidak kemudian. Maksud saya ialah, mengambil jangka panjang, ya 30 tahun, walaupun keadaan kewangan anda sekarang mungkin membenarkan jangka pendek dan bayaran bulanan yang lebih besar. Saya akan menerangkan kemudian bagaimana anda boleh mengalahkan perbelanjaan faedah yang merupakan akibat semula jadi jangka panjang.

Baca Dokumen Anda

Memastikan pinjaman anda adalah pinjaman faedah yang mudah; 99% daripada semua pinjaman gadai janji adalah, tetapi pasti! Pastikan anda memahami bagaimana faedah anda dikira, apa yuran lewat dan apabila ia dicetuskan. Adakah terdapat klausa penalti yang lain, dan jika ya, apakah yang mereka ada? Salah satu klausa penalti penting untuk dielakkan adalah klausa penalti prabayar. Ini membolehkan pemberi pinjaman untuk, pada dasarnya, memulihkan minat yang belum diperolehi. JANGAN menandatangani perjanjian gadai janji yang mengandungi klausa penalti prabayar! Mewujudkan tarikh akhir yang mudah tetapi tolakkan bilangan hari ke pembayaran pertama. Ini akan mengurangkan perbelanjaan faedah awal anda.

Menangkap Perangkap Kepentingan

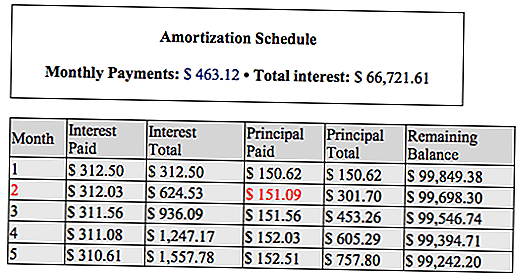

Sekarang anda boleh menggunakan jadual pelunasan anda untuk mengurangkan perbelanjaan faedah DAN mengurangkan tempoh pinjaman. Ini caranya! Jadual pelunasan memecah setiap pembayaran bulanan ke bahagian komponen, pokok dan faedahnya.

Kami akan menggunakan sampel pelunasan di bawah untuk menjelaskan bagaimana untuk mengurangkan perbelanjaan faedah anda. Ini adalah pinjaman $ 100,000 pada 3.75% dengan jangka masa 360 bulan.

Apabila pembayaran pertama anda $ 463.12 adalah disebabkan, anda boleh memilih untuk membayar prinsipal untuk pembayaran # 2 (disorot dengan warna merah) terlebih dahulu. Bayar $ 436.12 + $ 151.09 untuk sejumlah $ 587.21. Anda boleh melakukan ini, kerana tidak ada penalti prabayar dalam perjanjian hipotek anda. Bayaran utama tambahan sebanyak $ 151.09 menjimatkan $ 312.03 untuk faedah dan mengurangkan jangka masa pinjaman anda dengan sebulan! Lakukan ini seberapa kerap anda mampu dari segi kewangan. Anda akan menjimatkan beribu-ribu perbelanjaan faedah. Anda juga akan mengurangkan tempoh gadai janji 30 tahun itu dengan beberapa tahun. Sekalipun anda tidak selesa dari segi kewangan dengan membayar prabayar bulan penuh, bayar sebanyak mungkin dan lebih dari bayaran yang kerap dijadwalkan. Anda masih akan menjimatkan kos faedah dan bersara anda awal.

Hasil mengikuti cadangan mudah ini adalah anda boleh hidup dalam rumah anda, tidak untuk rumah anda. Anda tidak mengunci diri sebagai pembayaran gadai janji yang tinggi. Anda berada dalam kawalan. Jika anda boleh membayar lebih, lakukanlah. Masuk akal? Marilah kita tahu pemikiran kamu!

Mengenai Pengarang

Dominique Brown adalah perancang kewangan, landord, blogger kewangan peribadi dan blogger video. Dia adalah pemilik YourFinancesSimplified.com di mana dia bercakap tentang segala-galanya daripada menjadi ayah baru kepada kesilapan kewangan terburuknya. Dia juga pemilik InsiderRealEstateTips.com di mana beliau bercakap mengenai hartanah secara eksklusif. Anda boleh mencarinya di Twitter, Facebook, Youtube atau Instagram.

Jawatan Popular

10 Kolej ini Akan Memberikan Anda Bang Pendidikan Terbesar untuk Buck Anda

Perlu Pekerjaan? 4 Syarikat ini Mengambil Pekerja Kerja Dari Rumah Ke Atas Sekarang

Mahu Hadiah $ 5 Amazon Gift Card? Apa Yang Harus Anda Lakukan adalah Memberikan Darah

6 Cocktail Batch Summery yang Boleh Dikunjungi untuk Bawa ke Parti Pool Next Anda

Kebenaran Mengejutkan Mengenai Skor Kredit Anda - dan Mana Yang Benar

Catat Ulasan Anda