Mencari polisi insurans penyewa terbaik adalah apa yang kebanyakan penyewa mahu tetapi tidak berminat untuk menghabiskan banyak masa menimbang semua pilihan yang berbeza.

Lebih buruk lagi, banyak penyewa tidak tahu banyak tentangnya, atau menganggapnya penting.

Tetapi jika anda menyewa rumah yang anda tinggalkan, sama ada rumah, kondominium, atau apartmen, insurans penyewa tidak kurang penting daripada insurans rumah adalah kepada pemilik rumah.

Penyewa sering menganggap jika mereka mengalami kerugian akibat bencana, seperti kebakaran dan kecurian, mereka akan dilindungi di bawah tuan rumah asuransi. Itu hampir tidak benar!

Insurans harta tuan tanah akan meliputi kemusnahan bangunan, tetapi bukan kandungan yang berada di dalamnya. Dan kerana hampir semua kandungan dalam harta sewa milik anda, penyewa, anda akan benar-benar keluar dari nasib jika serangan bencana.

Syarikat Insurans Penyewa Terbaik

Tidak mustahil untuk mengatakan syarikat mana yang menawarkan premium paling rendah pada insurans penyewa. Itu kerana petikan anda akan berbeza, berdasarkan keperluan dan profil peribadi anda, dasar insurans lain yang mungkin anda bundel dengan polisi penyewa, lokasi geografi anda, dan jenis harta yang anda tinggalkan.

Allstate - Orang yang "Baik Tangan" telah menjadi syarikat insurans penyewa paling tinggi untuk masa yang lama. Mereka mengiklankan kadar serendah $ 4 sebulan dan memberikan kadar yang lebih baik apabila anda ikut dengan polisi auto anda.

Liberty Mutual - Ini adalah $ 32.00 sebulan, atau $ 396.00 setahun, dengan $ 500 ditolak. Polisi ini termasuk $ 50,000 untuk liputan harta, $ 100,000 untuk liabiliti, $ 1,000 untuk bayaran perubatan, dan $ 10,000 kehilangan penggunaan.

USAA - Jika anda ahli tentera, salah seorang daripada ahli keluarga mereka, atau ibu bapa anda mempunyai liputan USAA anda layak menjadi sebahagian daripada syarikat yang paling mahal untuk menawarkan insurans.

Esurance - Salah satu syarikat insurans dalam talian asal, Esurance menawarkan kadar yang sangat kompetitif.

Terdapat variasi premium yang tinggi untuk insurans penyewa di antara syarikat yang bersaing di pasaran yang sama. Ini bermakna ia membayar untuk membeli-belah!Dan sementara sesetengah syarikat nampaknya memberikan perlindungan tambahan, sukar untuk mengetahui apakah yang mereka berikan adalah tambahan sebenar, atau jika mereka hanya memberikan petikan yang lebih terperinci. Ada kemungkinan bahawa jenis perlindungan yang sama tersedia dengan semua lima syarikat.

Apakah Insurans Penyewa?

Insurans penyewa adalah jenis liputan khusus yang menginsuranskan harta benda yang disimpan dalam harta sewa. Tepat yang harta benda dilindungi bergantung kepada jenis insurans penyewa yang anda miliki.

Perlindungan Insurans Apa yang Disewa

Terdapat tiga peruntukan standard yang boleh didapati di hampir semua polisi insurans penyewa:

Harta Persendirian

Sama seperti polisi pemilik rumah, insurans penyewa meliputi kandungan rumah yang anda sewa. Ini termasuk perabot, peralatan elektronik, pakaian, peralatan, dan kesan peribadi. Anda biasanya akan mengambil dasar yang akan meliputi mana-mana dari $ 10,000 hingga $ 100,000 dalam harta peribadi, walaupun boleh lebih tinggi.

Untuk menentukan berapa banyak liputan harta peribadi yang anda perlukan, anda harus mengambil inventori semua yang anda miliki. Senaraikan inventori, dan kemudian dapatkan harga runcit pada kos untuk menggantikan setiap. Ia membosankan, tetapi itulah satu-satunya cara untuk mengetahui berapa banyak liputan yang anda perlukan.

Ia biasanya terbaik untuk mengambil gambar, terutamanya barang bernilai tinggi. Itu akan memudahkan jika anda perlu membuat tuntutan dengan syarikat insurans.Liabiliti Peribadi

Perlindungan liabiliti peribadi akan melindungi anda jika kemalangan atau kecederaan berlaku kepada orang lain yang berada di rumah anda. Ini boleh jadi seseorang tergelincir dan jatuh ke dalam rumah, digigit oleh haiwan kesayangan keluarga, atau lain-lain jenis kecederaan.

Ia boleh merangkumi pelawat, pembaikan orang, atau juga tuan tanah, jika punca kecederaan itu ditentukan sebagai kesalahan anda.

Perlindungan liabiliti peribadi akan melindungi anda dan aset anda dari tindakan undang-undang yang dibawa terhadap anda oleh pihak yang cedera yang memegang tanggungjawab anda.

Perbelanjaan hidup tambahan

Ini adalah liputan yang dibayar sekiranya anda kehilangan penggunaan premis sewa. Contohnya, jika harta itu dimusnahkan atau rosak oleh kebakaran, polisi insurans akan membayar perbelanjaan pemindahan yang munasabah, seperti pembayaran balik penginapan hotel, makanan, dan perbelanjaan lain yang berkaitan dengan keadaan penginapan sementara.

Peruntukan Insurans Penyewa Tidak Tetap

Berikut mungkin ditawarkan sebagai sebahagian daripada pakej standard dengan beberapa syarikat insurans, tetapi adalah peruntukan tambahan dengan orang lain.

Perlindungan luar premis

Ini adalah perlindungan untuk harta benda di luar harta sewa itu sendiri. Sebagai contoh, ia boleh termasuk harta benda yang disimpan di kawasan umum tingkat bawah apartmen anda, yang tertakluk kepada kerosakan, kemusnahan atau kecurian. Ia juga boleh digunakan untuk barangan peribadi yang dicuri dari kenderaan anda, jika item tersebut lazimnya akan dilindungi di bawah polisi sewa anda. Ini mungkin komputer riba, selagi ia khusus dilindungi di bawah dasar penyewa anda.

Sesetengah insurans penyewa juga mungkin termasuk peruntukan untuk menutup bagasi yang hilang, yang mungkin hilang oleh syarikat penerbangan.

Perkara perlindungan khusus

Anda tidak seharusnya menganggap polisi insurans penyewa melindungi setiap milik anda.Sesetengah mempunyai pengecualian tertentu, dan yang lain akan mengecualikan item jika tidak disenaraikan secara khusus.

Perlindungan khusus yang biasa termasuk komputer rumah, perhiasan dan bulu, harta peribadi perniagaan, dan senjata api. Jika anda mempunyai barang-barang ini, pastikan anda menyemak untuk memastikan ia dimasukkan dalam liputan anda. Jika tidak, anda mungkin perlu mendapatkan liputan khas untuk setiap kategori secara individu.

Sesetengah polisi khusus merangkumi semua empat kategori ini. State Farm adalah contoh (lihat petikan dasar di bawah). Tetapi jangan sekali-kali menganggap mereka secara automatik dilindungi dalam dasar anda.

Insurans Apa Penyewa Tidak Tutup

Dalam erti yang paling luas, insurans penyewa tidak melindungi sebarang bahaya yang tidak disenaraikan secara khusus dalam polisi ini.Got it? Itulah peraturan umum, tetapi ada beberapa perkara tertentu yang perlu anda ketahui.

Sebagai contoh, sama seperti polisi insurans pemilik rumah, insurans penyewa biasanya tidak meliputi kerugian akibat banjir dan gempa bumi. Mereka dianggap sebagai kategori bahaya khas, khususnya yang memerlukan sama ada insurans banjir, atau insurans gempa bumi.

Walaupun dasar penyewa boleh menampung kerosakan yang disebabkan oleh paip air pecah, anda tidak akan dilindungi jika rumah anda dimusnahkan akibat sungai yang membanjiri kawasan kejiranan anda.

Sekiranya anda tinggal di kawasan yang tertakluk kepada bencana alam, anda perlu melihat dasar yang khusus untuk bahaya itu.

Bilakah Insurans Penyewa Diperlukan?

Apabila diperlukan oleh tuan tanah - Kompleks pangsapuri besar biasanya memerlukan anda memiliki insurans penyewa, tetapi begitu juga banyak tuan tanah individu. Ia mungkin mempunyai keperluan ini untuk melindungi diri mereka dari penyewa yang memfailkan saman untuk mendapatkan pampasan bagi harta yang hilang akibat kebakaran atau bahaya lain. Keperluan itu ditulis dalam pajakan.

Apabila anda mahu harta benda anda dilindungi - Walaupun pemilik rumah anda tidak memerlukan anda untuk memiliki insurans penyewa, anda harus mempunyai sekurang-kurangnya satu polisi kecil untuk melindungi harta benda anda. Walaupun barangan anda mungkin tidak bernilai banyak, ia boleh dengan mudah menelan kos beberapa ribu dolar untuk menggantikannya, sekiranya kebanyakan atau keseluruhannya dimusnahkan atau dicuri.

Pelajar kolej - Sama ada anda tinggal di sebuah asrama atau di luar kampus, insurans penyewa layak mendapat. Anda mungkin mempunyai sekurang-kurangnya komputer riba, pakaian dan beberapa peralatan hiburan yang perlu diganti apabila kehilangan. Anda biasanya boleh mendapatkan penunggang murah yang ditambah kepada polisi ibu bapa anda untuk menampung bilik asrama anda.

Pesara yang menyewa - Seperti pelajar kolej, pesara mungkin menganggap bahawa apa yang mereka ada tidak bernilai banyak, terutamanya jika kebanyakannya lebih daripada beberapa tahun. Tetapi sekali lagi, kos untuk menggantikan harta benda anda boleh beribu-ribu ringgit. Insurans penyewa akan memberi anda wang untuk penggantian.

Sesiapa yang menyewakan rumah mereka - Anda mungkin menganggap jika sewa anda adalah jangka pendek anda tidak memerlukan insurans penyewa. Atau, jika anda menyewa rumah, anda mungkin menganggap anda dilindungi di bawah polisi pemilik rumah anda. Kedua-dua andaian adalah salah.

Insentif penyewa diperlukan bila-bila masa anda berada dalam keadaan sewa.

Berapa Banyak Penyewa Insurans Adakah Anda Perlu?

Seperti yang saya tulis sebelum ini, anda perlu membuat inventori harta benda anda untuk menentukan sejauh mana perlindungan yang anda perlukan untuk menggantikan semua yang anda miliki yang boleh hilang. Anda mungkin juga perlu mendapatkan perlindungan tambahan untuk harta tanah kelabu, seperti harta perniagaan, peralatan komputer atau barang kemas dan bulu.

Keperluan perlindungan liabiliti lebih sukar untuk dianggarkan. $ 100,000 sepatutnya menjadi minimum. Tetapi anda juga perlu menyesuaikan diri dengan faktor seperti berapa kerap anda mempunyai pelawat atau orang yang datang dan pergi ke dan dari rumah anda, serta pertimbangan penyelenggaraan. Sebagai contoh, jika anda tinggal di kawasan di mana salji dan ais adalah biasa, dan anda bertanggungjawab untuk menjaga laluan pejalan kaki dan tangga yang jelas, anda mungkin memerlukan lebih banyak liputan.

Bagi bahagian perbelanjaan hidup tambahan, cuba buat anggaran yang munasabah tentang berapa harganya untuk tinggal di hotel selama 30 hari, sementara pembaikan sedang dilakukan untuk harta sewa anda. Sekiranya keadaannya teruk, anda mungkin memerlukan beberapa bulan. Tetapi kos liputan itu mungkin tinggi.

Kos penggantian berbanding nilai tunai sebenar

Ini mungkin faktor tunggal yang paling penting dalam memilih dasar insurans penyewa. Ia akan menentukan berapa banyak yang akan anda terima atas tuntutan, jadi anda perlu tahu yang mana peruntukan syarikat insurans anda gunakan.

Di bawah peruntukan kos gantian, syarikat insurans akan membayar jumlah yang mencukupi untuk menggantikan barangan yang hilang berdasarkan kos runcit.

Di bawah nilai tunai sebenar, syarikat insurans akan membayar balik kepada anda nilai susut nilai item tersebut. Katakan anda telah membayar $ 1,000 untuk TV skrin rata lima tahun yang lalu, dan ia dimusnahkan dalam api. Syarikat insurans boleh menentukan nilai TV hanya $ 200, berdasarkan umurnya. Itulah jumlah yang anda akan dibayar balik.

Sekarang dasar nilai tunai sebenarnya lebih murah daripada dasar kos gantian. Tetapi seperti yang anda boleh bayangkan, mereka juga akan membayar lebih banyak jika anda membuat tuntutan.

Berapa Banyak Insurans Penyewa Insurans?

Menurut Persatuan Insurans Nasional Pesuruhjaya Insurans (NAIC) purata purata antara $ 15 dan $ 30 sebulan.

Berapa banyak kos insurans penyewa bergantung pada faktor biasa yang mempengaruhi semua polisi insurans. Ini termasuk jumlah liputan yang anda inginkan, yang boleh ditolak yang anda terima, tuntutan sejarah anda, dan juga cara anda merancang untuk menggunakan harta tersebut.

Tetapi di mana insurans penyewa prihatin ada pertimbangan yang lebih spesifik. Sebagai contoh, bilangan dan jenis haiwan yang anda miliki boleh menjadi faktor. Keturunan tertentu yang dikenali sebagai lebih agresif, akan menghasilkan premium yang lebih tinggi. Begitu juga dengan perapian yang membakar kayu. Bilangan penghuni mungkin juga angka. Mungkin, semakin tinggi jumlah itu, kemungkinan besar tuntutan akan dibayar.

Premium yang lebih tinggi mungkin juga dikenakan jika anda menjalankan perniagaan keluar dari tempat tinggal. Sebenarnya, beberapa jenis perniagaan mungkin memerlukan anda mendapatkan dasar komersil, bukannya dasar sewa biasa.

Salah satu faktor tunggal terbesar ialah lokasi hartanah.

Lokasi bandar biasanya lebih mahal daripada penduduk luar bandar, kerana berdekatan dengan bangunan dan kemungkinan kebakaran. Jika harta itu terletak di kawasan jenayah yang tinggi, ia juga boleh meningkatkan premium. Begitu juga lokasi di kawasan yang lebih rentan terhadap bencana alam seperti tornado dan taufan.

Jenis pembinaan bangunan juga penting. Contohnya, bangunan yang diperbuat daripada bata, bukan kayu, akan mempunyai premium yang lebih rendah. Usia bangunan itu mungkin juga menjadi faktor, karena bangunan yang lebih baru pada umumnya mempunyai ciri-ciri perlindungan kebakaran yang lebih baik, seperti penggera asap dan sistem pemercik.

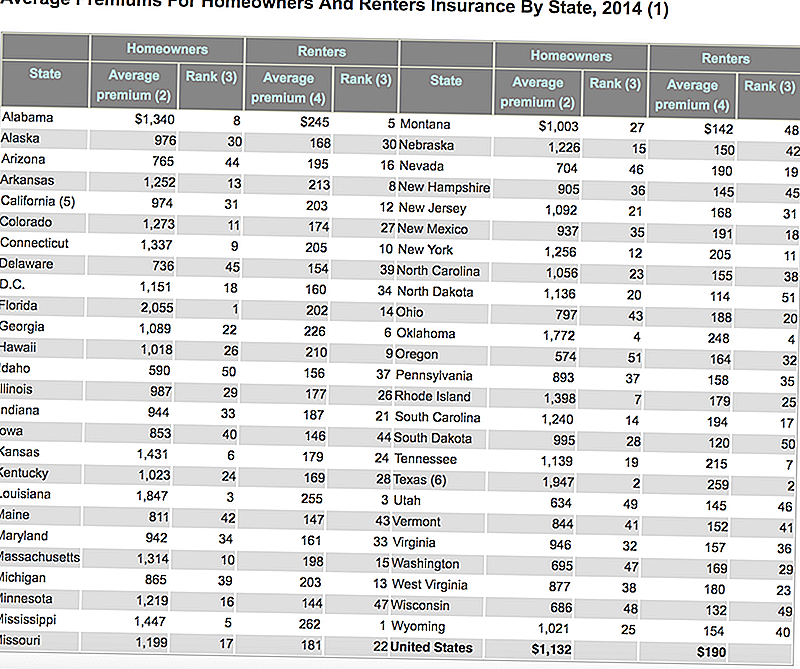

Berikut adalah jadual yang dikeluarkan oleh Institut Maklumat Insurans yang menunjukkan kos purata kedua-dua pemilik rumah dan penyewa insurans di setiap negeri. Perhatikan bagaimana insurans penyewa murah berbanding dengan pemilik rumah?

Bagaimana Mengurangkan Kos Insurans Penyewa

Apapun keadaan dengan premium insurans penyewa anda, ada cara yang boleh anda tolakkan kosnya.

Jangan membeli lebih banyak liputan daripada yang anda perlukan - Ambil inventori kandungan rumah anda, dan buat anggaran yang munasabah mengenai nilai penggantian apa yang anda ada. Jika ia hanya realistik bernilai $ 25,000, maka anda tidak memerlukan dasar $ 50,000.

Sistem keselamatan dan perlindungan - Residences yang mempunyai penggera asap, pemadam kebakaran, sistem pemercik tertutup, kunci mati, dan sistem keselamatan biasanya akan mempunyai premium yang lebih rendah.

Berkonsepkan penyewa insurans dengan perlindungan lain - Jika anda mempunyai insurans auto, nyawa, atau kesihatan, pertimbangkan untuk menggabungkan insurans penyewa anda dengan salah satu dasar ini. Ia boleh menghasilkan penjimatan kecil pada premium.

Sejarah tanpa tuntutan - Seperti semua jenis insurans lain, sejarah tuntutan anda akan menjadi faktor utama dalam menentukan premium. Ketika datang ke insurans penyewa, syarikat biasanya melihat kembali sekurang-kurangnya lima tahun. Jika anda tidak mempunyai tuntutan yang difailkan pada masa itu, anda akan mendapat kadar premium terbaik.

Pengecualian dan batasan dasar - Anda secara khusus boleh mengecualikan apa-apa jenis harta yang anda tidak benar-benar memiliki. Sebagai contoh, jika anda tidak mempunyai banyak perhiasan yang mahal, anda tidak perlu liputan untuk perhiasan dan bulu. Juga, anda boleh menyimpan sejumlah wang yang baik dengan meningkatkan deductible anda dari $ 500 hingga $ 1,000, atau bahkan lebih tinggi anda mempunyai simpanan cecair untuk menutup perbezaannya.

Membeli di antara syarikat insurans yang berbeza - Syarikat insurans yang anda pilih mungkin merupakan faktor tunggal dalam menentukan premium anda. Sesetengah syarikat hanya mahukan perniagaan lebih di lokasi tertentu anda, dan akan menolak premium untuk mendapatkannya. Anda akan melihat bagaimana ini berfungsi dalam bahagian seterusnya.Apa yang Harus Diperhatikan Dengan Insurans Penyewa

Terdapat beberapa situasi yang mungkin menyebabkan premium anda lebih tinggi, atau bahkan menyebabkan syarikat insurans untuk menafikan permohonan anda.

Penyewa berisiko tinggi

Ini mungkin hasil daripada lokasi harta sewa, atau risiko tertentu yang dikaitkan dengan anda sebagai penyewa.

Lokasi boleh menjadi faktor jika anda tinggal di kawasan jenayah yang tinggi, atau di kawasan yang telah melihat jumlah purata di atas kebakaran dan bahaya lain. Lokasi mungkin dianggap berisiko tinggi jika ia terletak terlalu jauh dari hidran api atau stesen kebakaran. Premium anda akan lebih tinggi jika anda berada di kejiranan itu, atau anda mungkin mendapati bahawa syarikat insurans tidak bersedia untuk memperluaskan liputan sama sekali.

Anda boleh dianggap sebagai penyewa berisiko tinggi jika anda membuat satu atau lebih tuntutan terhadap dasar anda dalam tempoh lima tahun yang lalu (ini adalah soalan piawai mengenai aplikasi insurans penyewa, jadi bersiaplah). Sesetengah syarikat insurans mungkin tidak menawarkan dasar sama sekali jika anda mempunyai.

Masih kemungkinan lain yang akan membuat anda seorang penyewa risiko yang tinggi adalah jika anda menjalankan perniagaan keluar dari rumah anda. Walaupun situasi kerja dari rumah biasanya tidak menjadi masalah, mempunyai jenis perniagaan di mana anda mempunyai orang yang datang dan pergi dari kediaman itu boleh menjadi penghalang.

Satu contoh penting adalah jika anda menjalankan perniagaan penjagaan anak keluar dari rumah anda. Keadaan seperti itu mungkin memerlukan dasar insurans perniagaan, sebagai tambahan kepada insurans penyewa.

Menyerahkan kediaman itu

Ini adalah di mana anda adalah penyewa utama dalam harta itu, tetapi anda mungkin menyewa harta tersebut kepada pihak lain secara sementara. Walaupun dasar penyewa menyediakan rakan sebilik dan penghuni tetap yang lain, mereka biasanya mengerutkan perselisihan sementara. Ini akan menghalang penggunaan premis sewa untuk pelanggan AirBnB!

Haiwan peliharaan berbahaya atau eksotik

Oleh kerana sesetengah jenis haiwan kesayangan secara statistik lebih cenderung menyebabkan kecederaan kepada orang, syarikat insurans mungkin mengecaj anda premium yang lebih tinggi untuk haiwan kesayangan ini, atau bahkan menolak untuk mengeluarkan dasar sepenuhnya.

Ini adalah kejadian biasa dengan baka anjing tertentu. Sebagai contoh, kebanyakan syarikat insurans akan menghadapi masalah jika anda mempunyai pitbull, seorang Gembala Jerman, atau anjing lain yang dianggap agresif.

Anda juga mungkin menghadapi masalah dengan haiwan peliharaan eksotik tertentu. Contoh yang baik mungkin adalah iguana atau python 10 kaki. Kedua-duanya dianggap berpotensi berbahaya, dan tidak termasuk dalam definisi haiwan peliharaan biasa. Anda mungkin tidak akan dapat mendapatkan polisi insurans penyewa sama sekali jika anda mempunyai haiwan kesayangan jenis ini.

Harta benda yang luar biasa

Kemungkinan di sini adalah tidak berkesudahan. Sebagai contoh, sementara polisi penyewa boleh meliputi, katakan, $ 5,000 dalam harta peribadi perniagaan, mereka mungkin memerlukan dasar perniagaan yang berasingan jika anda mempunyai $ 50,000 dalam aset perniagaan.

Begitu juga dengan perhiasan, bulu, karya seni, atau barangan antik. Jika anda mempunyai item yang mempunyai nilai yang signifikan, sama ada secara individu atau secara kolektif, anda mungkin memerlukan dasar yang berasingan yang mengkhususkan diri dalam jenis kepemilikan tertentu itu.

Jangan sekali-kali mengandaikan bahawa item nilai dolar yang tinggi dilindungi di bawah polisi anda. Hanya kerana anda mempunyai liputan $ 50,000 tidak bermakna bahawa cincin berlian $ 10,000 dilindungi!Sekiranya Anda Dapatkan Insurans Penyewa?

Kecuali anda jenis orang yang bergerak dalam kehidupan seperti - sangat ringan - anda benar-benar memerlukan insurans penyewa. Ini bermakna apa-apa lebih daripada pakaian di belakang anda, dan beg semalaman dengan peralatan mandian. Ia boleh menjadi perabot, peralatan komputer, peralatan fotografi, pusaka keluarga, peralatan - anda namakannya. Sekiranya anda berbaloi apa-apa kepada anda, sehingga anda perlu mengganti jika hilang, maka anda memerlukan insurans penyewa.

Jangan sekali-kali menganggap harta peribadi anda akan dilindungi di bawah insurans tuan rumah pemilik rumah anda, atau di bawah apa-apa dasar lain yang mungkin anda miliki. Insentif penyewa adalah jenis perlindungan yang sangat spesifik, dan tidak ada pengganti untuk memiliki dasar anda sendiri.

Jawatan Popular

Cara Memperoleh Kupon Kupon Dalam Talian

Cara Membuat Wang Menonton Televisyen

Cara Simpan Lebih Banyak Wang & Mainkan Loteri untuk Percuma

Cara Dapatkan Berbayar untuk Menjadi Lebih Baik

Kenapa Anda Boleh menjadi sebahagian daripada Tuntutan Tindakan Kelas & Tidak Tahu

Catat Ulasan Anda